En muchas ocasiones, algunos usuarios me preguntan de dónde pueden sacar ideas sencillas para empezar a construir estrategias de trading. Si bien lo cierto es que existen multitud de manuales de análisis técnico con los que iniciarse, lo cierto es que en la literatura académica también tenemos muchas ideas para inspirarnos.

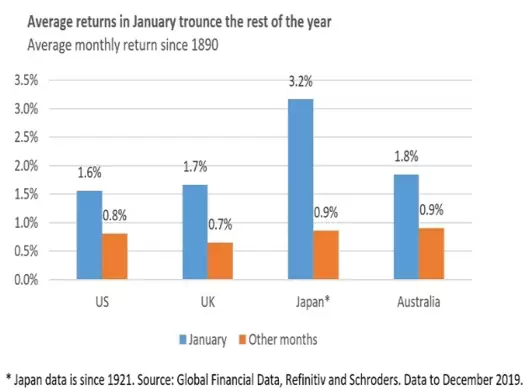

1. El Efecto Enero

El Efecto Enero describe la tendencia de la Bolsa a subir más en el mes de enero que en el resto de meses del año, sobre todo en el caso de las acciones de empresas de pequeña capitalización. Se trata de una anomalía bastante conocida, que se lleva debatiendo en la literatura económica desde 1942, cuando Sidney B. Wachtel lo analizó en su artículo Certain Observations on Seasonal Movements in Stock Prices.

Otro estudio destacable con resultados similares es el de Rozeff y Kinney, donde analizando datos de mercado entre 1904 y 1974 descubren que los rendimientos eran hasta cinco veces superiores en enero que en cualquier otro mes.

No obstante, en los últimos años parece que este efecto está perdiendo intensidad debido a que cada vez más inversores operan sobre la base de esta anomalía. De hecho, tal y como apunta Ziemba la anomalía podría haberse trasladado a diciembre; en este sentido, os recomiendo el excelente artículo de este autor con Ross Clark donde plantean aprovechar este efecto mediante una estrategia basada en un spread de futuros de small caps vs grandes compañías.

Para explicar este efecto existen varias posibilidades, tales como la generación de pérdidas fiscales, el maquillaje de la contabilidad o la propia psicología del inversor.

2. Efecto del Día de la Semana

También conocido como Efecto Lunes o Efecto Fin de Semana, el Efecto del Día de la Semana describe la tendencia de las acciones a obtener peores resultados los lunes que los demás días de la semana, especialmente los viernes.

Se trata de un patrón bastante estudiado en la literatura (ver por ejemplo los artículos de Lakonishok y Levi o de Sullivan, Timmermann y White), si bien no parece que exista una explicación convincente sobre la causa de este fenómeno. Algunos autores apuntan a que podría deberse a que los inversores se vuelven más optimistas cuando se acerca el fin de semana y más pesimistas los lunes. Alternativamente, otros autores señales que este efecto se debería a que los lunes el mercado recoge el impacto de las noticias negativas que se han producido durante el fin de semana y que no estaban descontadas. Finalmente, otra explicación apunta a que los traders cierran posiciones cortas los viernes y las reabre los lunes para evitar el riesgo de cualquier noticia que durante el fin de semana que pudiera generar un fuerte movimiento alcista en la apertura del lunes.

En todo caso, sea cual sea la causa, lo cierto es que es un efecto bastante robusto por cuanto se observa en multitud de mercados de todo el mundo, tal y como podemos ver en este gráfico elaborado por Damodaran:

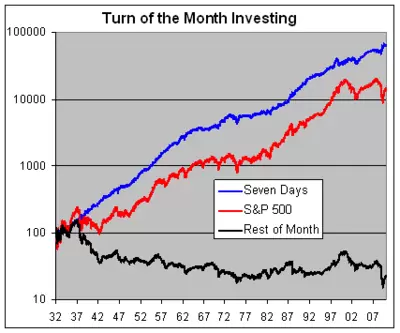

3. Efecto Cambio de Mes

Documentado por primera vez por Robert A. Ariel en el artículo A Monthly Effect in Stock Returns, el Efecto Cambio de Mes (en inglés, Turn of Month o TOM) indica que generalmente las Bolsas tienden a subir durante un corto espacio temporal comprendido entre el final del mes y el comienzo del mes siguiente.

En concreto, tal y como señala Elfenbein, desde 1932 la mayor parte de la rentabilidad del S&P 500 se ha producido durante una ventana de siete días al final de cada mes. En concreto, los cuatro últimos días de negociación del mes anterior y los tres primeros días del mes siguiente, tal y como podéis ver en el siguiente gráfico:

La explicación para este efecto parece hallarse en dos posibles motivos: por un lado, el final de cada mes es generalmente un momento en el que se realizan reajustes y rebalanceos de las carteras de los fondos de inversión y de pensiones. Por otro, también se produce una entrada de dinero a finales de mes, por el hecho de que es el momento en el que se pagan los salarios, por lo que algunos inversores deciden destinar parte de sus ingresos a invertir en el mercado en ese periodo.

Sobre este efecto, os recomiendo que echéis un vistazo al excelente artículo que publicó Andrés García de Tradingsys.org en la revista Hispatrading, donde podéis encontrar una estrategia basada en este efecto y abundantes referencias para seguir tirando del hilo.

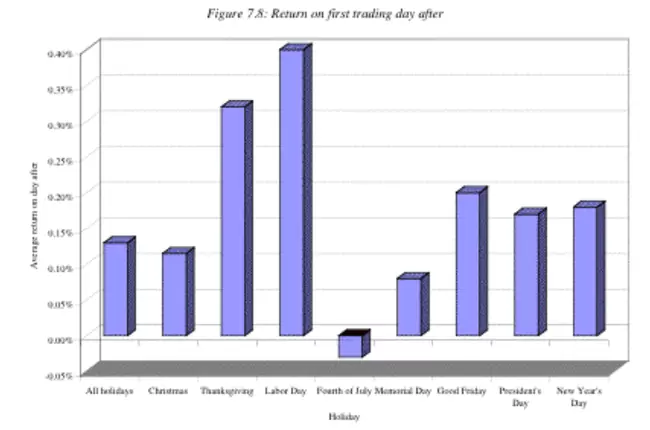

4. Efecto del Día Festivo

Otro efecto que suele observarse en el mercado es que las acciones tienden a subir el día posterior a un día festivo en el que el mercado ha estado cerrado.

Una posible explicación para este comportamiento sería que los inversores vuelven con un estado de ánimo más optimista tras un día de descanso por lo que son más propensos a comprar acciones. Por otro lado, dado que este fenómeno se observa especialmente en los mercados estadounidenses, otra posible explicación sería que los mercados extranjeros, al no tener referencias desde EE.UU., tienden a subir, lo que se traduce en un subidas en la apertura del mercado estadounidense tras el festivo.

En el artículo de Damodaran que os comentaba antes también podéis encontrar un gráfico en el que se muestra cómo los rendimientos promedio del primer día de negociación posterior a un día festivo han sido netamente positivos, a excepción del Día de la Independencia (4 de julio). Por su parte, el día posterior al Labor Day es el que mayor rentabilidad presenta, con un promedio de +0,40%.

5. Efecto de la Hora del Día

¿Existen momentos del día en los que el mercado es más proclive a subir o bajar? En este caso no existe una única respuesta, aunque la primera referencia en la literatura sobre este tipo de patrones podemos encontrarla ya en 1986 en el artículo de Harris titulado A transaction data study of weekly and intradaily patterns in stock returns, en el que se describen algunos efectos interesantes, como que las acciones tienden a subir en los primeros 45 minutos de la sesión (excepto los lunes), o que es más probable que las acciones suban hacia el cierre de todas las sesiones, sobre todo en el caso de los valores de menor capitalización.

Otro estudio muy interesante al que recomiendo echar un vistazo en detalle es el de Xu (2017) titulado Reversal, Momentum and Intraday Returns, en el que señala que lo que sucede en las dos primeras y en las dos últimas horas de la sesión posee poder predictivo sobre los rendimientos posteriores.

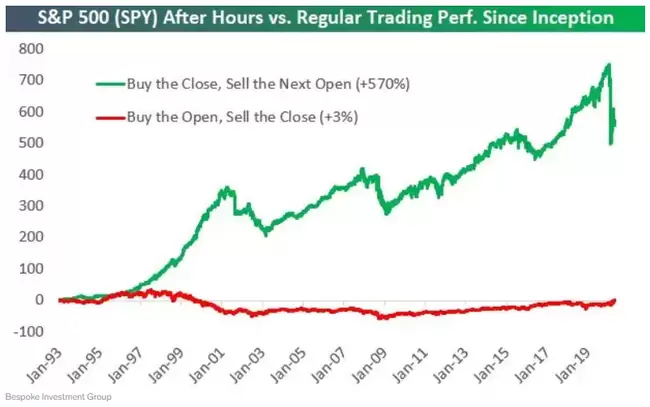

Por último, dentro de este apartado no podía faltar el estudio realizado por Bogousslavsky, muy comentado en la prensa financiera, y en el que se pone de manifiesto que existe un efecto nocturno, demostrando que comprar al cierre de la sesión y vender en la apertura del día siguiente produce mayores rendimientos con menor riesgo que comprar y vender en el día, tal y como podemos ver en el siguiente gráfico:

6. Rally de Santa Claus

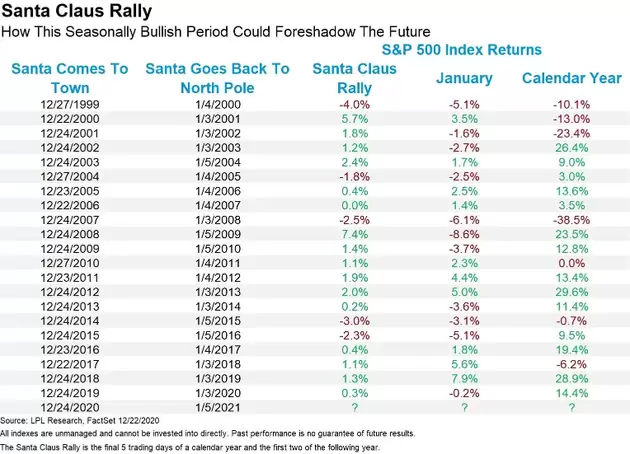

Descubierto en 1972 por Yale Hirsch, creador del Stock Trader’s Almanac, el Rally de Santa Claus se define como la tendencia de las acciones a subir en el período de vacaciones comprendido entre Navidad y Año Nuevo. La causa de este fenómeno podría estar relacionado con una combinación de varios de los efectos que acabamos de revisar como (Día Festivo, Cambio de Mes y Enero), junto con el hecho de que se trata de un período de baja liquidez que magnifica la subida.

A este respecto, os recomiendo que echéis un vistazo a este análisis de LPL Financial Research, en el que analizan una afirmación realizada por su descubridor: if Santa should fail to call, bears may come to Broad and Wall (algo así como que “Si Santa Claus no aparece, los Osos puede que vengan a las calles Broad y Wall”). Como podemos ver en la siguiente tabla, cuando no se produce el Rally de Santa Claus, también se desactiva el efecto Enero y coincide con un año bajista, aunque por supuesto la muestra no es suficientemente amplia como para sacar conclusiones estadísticamente significativas.

7. Sell in May and Go Away

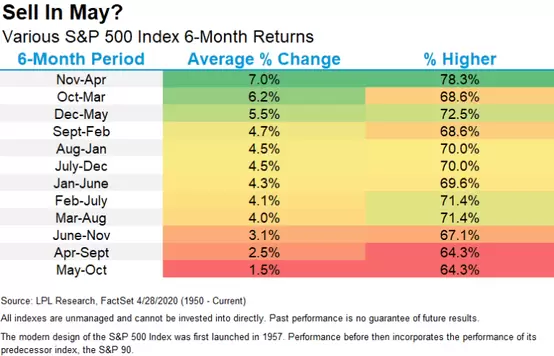

Este viejo cliché del trading, analizado por primera vez en Bouman y Jacobsen (2002), resume la tendencia que tienen las acciones a comportarse peor en el período comprendido entre mayo y octubre, obteniéndose una mayor rentabilidad si mantenemos las acciones fuera de este período. Alternativamente a este efecto también se le conoce como Efecto Halloween, interpretándose la pauta como que hay que comprar a comienzos de noviembre y vender a finales de abril.

En el siguiente gráfico publicado por LPL Finance podemos comprobar como, efectivamente, el tramo de meses comprendido entre mayo y octubre es el que menor rentabilidad promedio produce en el S&P 500:

A priori, no parece que exista una explicación racional de por qué se produce esta anomalía. Posiblemente, el patrón observado se deba a una combinación del fuerte gasto estacional que se realiza entre octubre y abril (tengamos en cuenta que entre esos meses tenemos Halloween, Black Friday, Navidad, Año Nuevo y San Valentín), junto con los bonus que se pagan a final de año a los empleados y las devoluciones de impuestos entre enero y abril.

No obstante, debemos tener en cuenta que existe una amplia dispersión en su comportamiento, estando además la pauta sesgada históricamente por el impacto de algunos de los mayores cracks bursátiles, como son el de octubre de 1987 o el de agosto de 1998. Sobre este sesgo, recomiendo echar un vistazo al artículo de Maberly y Pierce, Stock Market Efficiency Withstands another Challenge: Solving the “Sell in May/Buy after Halloween” Puzzle.