Desarrollamos un sistema de inversión basado en factores, con la idea de darle al lector una guía básica de qué pasos se deberían seguir y qué resultados se pueden obtener.

El factor investing es un modelo de inversión cuantitativa con una serie de características realmente sorprendentes. Para mí, la más llamativa es la capacidad que tiene de generar retornos por encima del mercado en relación al esfuerzo que conlleva. Las anomalías que explota tienen explicaciones desde un punto de vista de mayor riesgo, o por finanzas conductuales. Es decir, hay una causa detrás de ellas. Esto las convierte en recurrentes a lo largo del tiempo y transversales a todos los mercados de renta variable.

Pero empecemos por definir el primer factor que vamos a estudiar: la calidad. El mundo académico relacionado con el factor investing ha empezado a fijarse cada vez más en el factor “calidad”. Han ido actualizando los modelos y la forma de medir los parámetros, buscando encontrar cuales eran redundantes y cuáles no. Asness & Frazzini introdujeron una forma de medir el value (¿no estábamos hablando de calidad?) que actualizaba la forma de hacerlo de Fama & French, para concluir que, efectivamente, el factor calidad era relevante y que además estaba muy ligado a los rendimientos.

Por su parte, Lu Zhang et al. publican “The Investment CAPM” y “Replicating Anomalies”, volviendo a dar muchísima relevancia a los rendimientos, en concreto al factor Return on Equity (RoE).

De hecho, cuando Wesley Gray (de Alpha Arquitect) le pregunta en una entrevista a Lu Zhang qué factor utilizaría en un horizonte de 20 años, Lu responde: “RoE, con balanceos mensuales basados en los retornos trimestrales con retraso de un trimestre”:

Okay, now you have to choose 1 factor. You have a 20-year horizon and simply want to maximize your expected return on a long-only stock portfolio. What factor do you use?

Roe, with monthly sorts on quarterly earnings scaled by one-quarter-lagged book equity.

La realidad es que el factor investing siempre se estudia desde un punto de vista muy teórico, y a veces cuesta trasladarlo a un sistema invertible en el mundo real.

Empezaremos estudiando los retornos sobre el equity, los activos y la inversión, para ver cómo afectan a los rendimientos de una cartera.

Para esto vamos primero a definir los parámetros del estudio. Utilizaremos la plataforma Portfolio123, que usa los datos Point in Time de Compustat. Estos datos están ya filtrados y sin sesgos de visión a futuro ni supervivencia. Además, usaremos el índice Russell 1000 como Universo para tener suficientes acciones sin incurrir demasiado en el factor tamaño, que al formar carteras equiponderadas añadiría una prima de rentabilidad. Rebalanceos cada 13 semanas (3 meses) y en un periodo de backtest desde el 02/01/1999 hasta 28/02/2018.

Los retornos a utilizar vienen definidos por la propia plataforma y son:

Return on Equity (RoE): Beneficio antes de extraordinarios, dividido por la media del equity (inicial menos final entre dos). Expresado como porcentaje.

Return on Assets (RoA): Beneficio antes de extraordinarios, dividido por la media de los activos (inicial menos final entre dos). Expresado como porcentaje.

Return on Investment (RoI): Beneficio después de impuestos, dividido por la media de la deuda de Largo plazo y el equity de los accionistas. Expresado como porcentaje.

Además, utilizaremos los retornos de dos formas, o bien la media de los 12 meses previos (4 trimestres) o la media de los 4 trimestres anteriores, empezando con uno atrás.

Para hacer el análisis, se utiliza un modelo de deciles. Se ordenan de mayor a menor todas las acciones del universo y se forman 10 cestas de acciones. Al cabo de un periodo de rebalanceo se vuelve a reordenar el universo y se vuelven a formar las cestas. De esta forma podemos tener rentabilidades de las cestas que contienen las acciones con mejor ranking cada trimestre. Los dividendos están incluidos, pero las comisiones no se incluyen en esta parte del análisis.

Al hacer este estudio sobre las 6 combinaciones (RoA, RoE, RoI, con retraso o no) vemos resultados curiosos. La imagen 1 y la tabla 1 muestran los rendimientos obtenidos para cada cesta en las diferentes combinaciones. Se aprecia cómo no hay excesiva linealidad entre las cestas, es decir, la primera no bate sólidamente a las demás. Sin embargo, los 6 resultados parecen separar claramente al 20% de peor rendimiento. Las dos últimas cestas son claramente inferiores a las demás. No obstante, la media está sorprendentemente cerca del primer/mayor decil indicando que el resto de las cestas, con el 80% de las mejores acciones, dan rendimientos similares, independientemente de que cestas te quedes.

El siguiente paso consistiría en analizar si el factor es robusto independientemente de los periodos de rebalanceos. En este caso hemos descartado las combinaciones que utilizaban los retornos con un trimestre de retraso, y hemos hecho los rebalanceos para 4 semanas, 13 semanas (un trimestre) y 26 semanas (medio año).

La tabla anterior muestra los resultados de las 10 cestas. Nada cambia respecto a lo que hemos visto antes. Independientemente del periodo de rotación, los 3 retornos son relativamente estables para las cestas 3 al 10, mientras que la 1 y 2 son claramente perdedoras.

Parecen unos resultados pobres, pero si tuviera un método de selección que de 10 acciones, me permitiera quedarme con las 8 mejores y descartar las 2 peores, ¿lo cogería?

Pues este es el valor añadido que parece que dan los retornos. Filtrar las empresas de una calidad mala.

Hasta aquí, mi conclusión es que efectivamente los retornos son un buen factor pero, ¿suficiente para un modelo de inversión?

De un Factor a un Sistema de Inversión

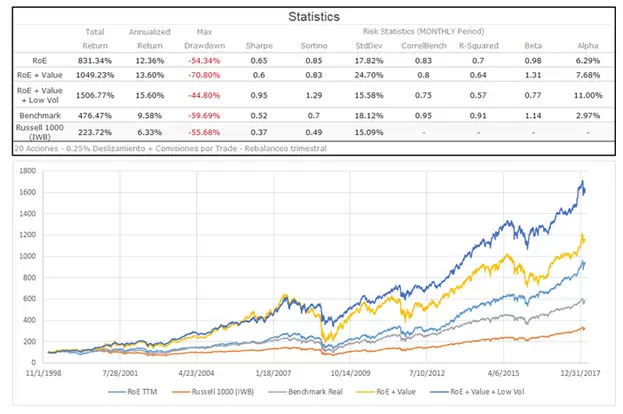

El sistema consistirá en seleccionar las 20 empresas de mayor ranking según su factor RoE, y mantenerlas durante un trimestre. Sencillo. En este paso incluimos ya las comisiones para empezar a ser más realistas.

En la imagen anterior se aprecian tres curvas. La azul, es el resultado del sistema; la naranja que es el ETF IWB; y la gris, que es el resultado de comprar todas las acciones del Russell 1000, equiponderarlas y mantenerlas. Siempre que una acción salga del índice se vende y cuando entre al índice se compra. Esta última curva, sería un benchmark más realista, puesto que estaría descartando la ventaja que me da el tener una cartera equiponderada respecto a una ponderada por pesos.

Se ve cómo hay tramos donde el sistema saca ventaja de las dos curvas, o donde sube a la par que la gris, siendo significativo que el factor RoE no es el que está aportando valor, si no el factor tamaño.

Mi siguiente aproximación será la de analizar el factor combinándolo con otros factores. La primera idea es combinarlo con value. La “Fórmula Mágica” de Joel Greenblatt precisamente era lo que trataba de capturar, empresas de calidad y que estén baratas. Aunque no estamos usando las mismas métricas.

Para combinar con un factor value realizo un nuevo ranking de forma combinada (50%/50%) entre el RoE y un nuevo componente que será el earnings yield. Aunque no es el mejor factor value, es ampliamente utilizado por la comunidad.

Los resultados mostrados en la imagen indican que al añadir el factor value, se incrementa la exposición al factor mercado (Beta), y la mayor volatilidad, traducida en un mayor drawdown.

A priori, podríamos descartar esta combinación, pero en la imagen se ve que en determinados momentos del mercado, el factor value aporta un rendimiento que no aportaba el RoE ni el factor tamaño. Esto se debe a que está aprovechando una ineficiencia diferente y, por tanto, nos interesa mantenerlo.

La Volatilidad También es un Factor

Como el mayor problema de añadir este factor es el incremento del drawdown, vamos a incluir un nuevo componente: baja volatilidad.

Aunque sea realmente sorprendente, todos los estudios apuntan a que la baja volatilidad es un factor que bate recurrentemente al mercado. Esto choca mucho con que la teoría de que los excesos de rentabilidad van asociados a un exceso de riesgo. Sin embargo, las finanzas conductuales si tienen explicación para esta anomalía.

De nuevo, creamos un nuevo ranking, con pesos al 33% para las empresas de mayor RoE, mejor earnings yield y volatilidad más baja.

Conclusiones

Este modelo solo tiene que ser rebalanceado una vez cada trimestre, lo que lo hace apto para todos los operadores. Sin embargo, su alta exposición al mercado y su drawdown hace que sólo quienes estén dispuestos a buscar plazos de inversión de cinco o más años puedan asumir los periodos de rendimiento negativo.

La conclusión es que un modelo multifactor puede batir al mercado de forma consistente en el largo plazo.

Mucho trabajo quedaría aún por hacer. Las condiciones introducidas para el factor value y el factor volatilidad se han incluido sin estudiar previamente si son las mejores formas de capturar esas anomalías.

Además, quedarían por ver las descorrelaciones que tienen entre ellos, qué periodos son más beneficiosos para cada factor, si se consiguen resultados mejores creando carteras monofactor y combinándolas después, etc.

Un modelo multifactor de inversión cuantitativa requiere un profundo estudio de validez estadística antes de ser llevado a operar en real.

Nota: todos lo resultados mostrados son fruto de un backtest. Los rendimientos pasados no garantizan rendimientos futuros.

Artículo publicado en el número 34 de la revista Hispatrading. Regístrate en www.hispatrading.com de manera completamente gratuita para acceder a más artículos como este.