En análisis técnico, uno de los usos más extendidos a la hora de trabajar con osciladores tales como el RSI consiste en el estudio de la ruptura de los niveles de sobrecompra/sobreventa. Esta técnica se fundamenta en el poder predictivo generado por los ciclos de los osciladores, ya que, teóricamente, la superación de las zonas de sobrecompra y sobreventa implica un posible agotamiento de la tendencia dominante. A fin de confirmar la señal de debilitamiento, los analistas suelen esperar al momento de fuga del oscilador de cada una de dichas zonas para posicionarse en contra de la tendencia agotada. En el presente artículo, plantearemos una variante de éste modelo de estrategia en el que tratamos de mejorar el punto de entrada.

Señales basadas en el RSI

Como hemos dicho, el RSI es uno de los osciladores que con más frecuencia se suelen usar siguiendo esta técnica, de modo que será la herramienta que aplicaremos durante éste artículo. Su autor Welles Wilder, propuso como mejor intervalo de estudio un valor de 14 periodos, y como niveles de acceso a la zonas de agotamiento 70 y 30. Por tanto, estos serán los parámetros que usaremos de referencia a partir de ahora.

Centrándonos en la estrategia de ruptura, cuando el RSI se sitúa en la zona de sobrecompra (por encima de 70), se espera un agotamiento alcista y por tanto, entrar a mercado en sentido bajista (cortos).

Si el RSI se sitúa en la zona de sobreventa (por debajo de 30), se espera un agotamiento bajista y por tanto entrar a mercado con posiciones largas.

En ambos casos, el momento de entrada elegido se suele recomendar que sea una vez que el RSI cruza los niveles de 70 y 30, puesto que en función de la corrección que deba hacer el oscilador, el intervalo de tiempo durante el cual se mantiene en dichas zonas puede prolongarse en mayor o menor medida.

Vemos, por tanto, que aunque estamos hablando de una estrategia en contra de tendencia, siempre se busca esperar una señal de confirmación (como en este caso sería la salida de las zonas de agotamiento) que disminuya el riesgo en las entradas.

El problema de utilizar filtros de confirmación es la pérdida de oportunidad. Al esperar a que el RSI abandone los niveles 70 o 30, podemos encontrarnos con situaciones en las que, para cuando se realiza la operación de entrada, previamente el precio ya haya iniciado el movimiento de retroceso.

En el gráfico 1 vemos un ejemplo para una operación a largo. El 20 de Agosto inicia la sesión con el RSI sobrevendido, por lo que cabe esperar un giro al alza. Siguiendo el método, el RSI espera el cruce sobre 30 para enviar la señal de entrada a largo. Desgraciadamente, al cierre de la barra de las 17:00 horas el valor del RSI queda en 29.13, por lo que la confirmación no llega hasta la siguiente barra, ya en 8500 puntos, perdiendo todo el impulso iniciado en los 8451 puntos. El negocio se cierra al finalizar la sesión, en 8499 puntos, por tanto acabando en pérdidas, a pesar de que la señal dada por el RSI realmente no era mala puesto que se produce una subida de 48 puntos.

Queda reflejado por tanto el inconveniente que supone esperar al momento de cruce de bandas. ¿Existe un modo de adelantar la señal de entrada sin perder los fundamentos sobre los que se basa este método? Veamos algunas ideas.

La señal de confirmación basada en el precio.

Tal y como hemos visto en el anterior ejemplo, uno de los principales problemas de esperar la señal de confirmación consiste en que el precio puede llegar a moverse lo suficientemente rápido como para que, cuando suceda el momento de cruce, el impulso esté ya agotado.

¿Cómo podemos evitar esto? Una solución sería mantener las zonas de sobrecompra y sobreventa como periodos de alerta de un posible cambio de tendencia, pero utilizar al propio precio como elemento de confirmación de cambio.

La idea sería la siguiente: estando el RSI sobrevendido (bajo 30), esperaríamos a que el precio superase el nivel de resistencia más próximo para posicionarnos a largo: El proceso sería el mismo para la entrada a corto, pero en este caso la ruptura sería respecto al nivel de soporte más próximo.

Con esta idea, conseguimos adelantar la señal de entrada pese a que aún mantenemos la condición de esperar a una señal que nos confirme el cambio de dirección. Al preguntarle directamente a los precios, no nos vemos supeditados al retardo propio de cualquier oscilador.

El problema que presenta esta variante es que aumentamos el número de señales fallidas. Como comentábamos al principio del artículo, el acceso a las zonas de agotamiento puede llegar a prolongarse durante bastante tiempo si el RSI se ve obligado a corregir el ciclo de oscilación. Cuando la señal de entrada depende de la salida de dichas zonas, este suceso no supone un problema, pero al dejar el filtro de confirmación en función de los precios, obtendremos casos en los que los valores extremos del subyacente hagan saltar señales de entrada de forma anticipada.

En la figura 2 (futuro del CRUDO en 60 minutos) tenemos un ejemplo de esta circunstancia. El cruce del RSI sobre la banda de 70 se produce el 3 de Julio a las 10:00 horas. Ciertamente, la nueva variante permite adelantar la señal (posicionándose a corto en el punto A). Sin embargo, también genera una señal fallida el día 2 de Julio, señal que el RSI no marca puesto que se mantiene en sobrecompra.

La opción de usar niveles de soporte y resistencia no vinculados al propio oscilador queda reflejado en casos como el que acabamos de ver.

En principio, podríamos pensar que debemos elegir entre asumir el riesgo de actuar al cruce con el precio o asumir la pérdida de oportunidad provocada por el retardo en la confirmación del indicador… ¿No existe un punto intermedio?

A continuación, vamos a ver que si es posible, gracias a la herramienta de análisis desarrollada por el profesor Giorgos Siligardos, el Reverse Engineering RSI.

El Indicador Reverse Engineering RSI

En 2003 el profesor Siligardos publicó este interesante indicador, una variante del ya conocido Relative Strength Index de Wilder. Este indicador representa el valor inverso del oscilador, con la particularidad de que se mueve en la misma escala que los precios del subyacente.

A grandes rasgos, lo que muestra el indicador es el valor relativo que debería alcanzar el precio como para que el RSI pudiera llegar a un nivel determinado. Por tanto, para su uso, será necesario especificar el periodo de cálculo del RSI (14) así como el valor de referencia que se desea alcanzar (por defecto 50, que es el punto intermedio).

No entraremos en detalles acerca de la fórmula de Reverse Engineering RSI (también denominado por el autor como RevEngRSI) puesto que para ello pueden consultar la documentación ya existente. No obstante, en este mismo artículo encontrarán el código de programación del RevEngRSI para Visual Chart.

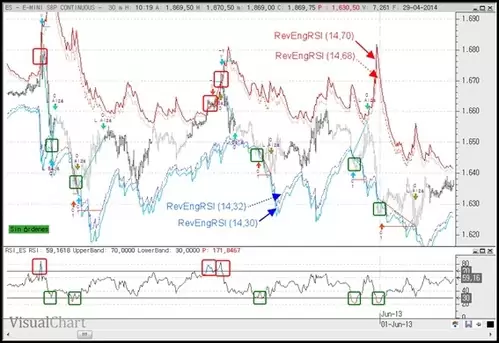

En lo que respecta al uso de la herramienta, destacar su uso como representación gráfica de los niveles de soporte y resistencia del RSI aplicados al subyacente. Si utilizáramos un RSI (14) con niveles de sobrecompra/sobreventa en 70/30, podríamos representar la actuación del RSI sobre dichos niveles aplicando el RevEngRSI directamente sobre el precio: Primero tomando como valor de referencia el nivel de sobrecompra (70) y después tomando como valor de referencia el de sobreventa (30). En el gráfico 3 podemos ver un ejemplo de esta doble representación.

Si observamos el gráfico 3, podemos ver que efectivamente el cruce de los niveles de agotamiento en el RSI queda reflejado también con el RevEngRSI.

Volvamos a la estrategia de operativa con la que habíamos empezado. Si recuerdan, habíamos considerado la posibilidad de usar la ruptura de ciertos niveles de soporte y resistencia del precio como método de confirmación de señal. Conociendo como actúa el RevEngRSI: ¿Por qué no usar su representación a escala del precio como sustitutivo de los niveles de soporte y resistencia utilizados anteriormente? De este modo, aunque sigamos dependiendo del movimiento de los precios, tendremos unos valores de superación adaptados en mayor proporción al movimiento del RSI.

Vamos a desarrollar esta idea.

Variante del método basada en el Reverse Engineering RSI

Para esta variante vamos a utilizar únicamente el RevEngRSI (14) dos veces, uno en el que usamos como valor de referencia el nivel 70 y otro con el valor de referencia en 30.

En esta ocasión, en lugar de esperar a que el RSI alcance los niveles de agotamiento, será el precio del subyacente el que deberá alcanzar los valores dados por el indicador. Esta situación simulará la posición del RSI en zonas de sobrecompra y sobreventa.

Llegados a este punto, la señal de entrada la daríamos con el retroceso de los precios sobre los niveles previamente superados. Como vemos, con esta variación se consigue combinar la confirmación sobre el precio y la señal de fuga del RSI de Wilder.

Por último, podemos añadir incluso un margen de error que permita filtrar aún más los momentos de entrada. Para ello, usaríamos otros dos valores de referencia más aplicados al RevEngRSI a una cierta distancia de los niveles de agotamiento.

En el gráfico 3 podemos ver este caso. Hemos aplicado hasta cuatro veces el RevEngRSI, dos veces para definir el canal de agotamiento (primario) formado por los valores 70 y 30 y otras dos veces para definir el canal de confirmación de señal (secundario) formado por los valores 68 y 32. Cuando el precio rompe el canal primario, activa la señal de aviso de posible cambio de tendencia. Si el precio retrocede al interior del canal secundario, envía la orden correspondiente. En este caso, los negocios se cierran o bien por alcanzar un stoploss al 0.5%, o bien por alcanzar el fin de sesión o bien por alcanzar el extremo opuesto del canal secundario. Esto último lo observamos en la operación de venta a 1680 puntos del 22 de Mayo. El precio retrocede y deshace la posición al alcanzar el extremo opuesto, en 1651.25 puntos.

Conclusiones

La idea facilitada por el profesor Siligardos es especialmente interesante cuando nos encontramos ante estrategias de ruptura de sobrecompra y sobreventa, como la planteada en este artículo. Cabe destacar que éste tipo de estrategia podría ser utilizada con otra clase de osciladores, como puede ser el Estocástico o el CCI, también de uso muy extendido, alternativa que evaluaremos en futuras publicaciones.

Documentación

Stocks & Commodities V. 21:6 (18-30): Reverse Engineering RSI by Giorgos Siligardos, Ph.D.

CODIGO DE PROGRAMACION REVENGRSI PARA VISUAL CHART 5.

'¡¡ Summary

' Classification: Pivots

'Summary !!

'¡¡ Parameters

Dim BandValue As Double '50

Dim WilderPeriod As Integer '14

'Parameters !!

Dim wilderdata As DataIdentifier

Dim auc_1() As Double

Dim adc_1() As Double

Dim lastbar As Long

Option Explicit

Public APP As OscUserApp

Implements Indicator

Public Sub Indicator_OnInitCalculate()

With APP

ReDim auc_1(1)

ReDim adc_1(1)

lastbar = -1

wilderdata = .GetIndicatorIdentifier(AvWilder, Data, WilderPeriod, PriceClose)

End With

End Sub

Public Sub Indicator_OnCalculateBar(ByVal Bar As Long)

With APP

Dim expper As Integer

expper = 2 * WilderPeriod - 1

Dim k As Double

k = 2 / (expper + 1)

If (lastbar <> Bar) Then

auc_1(1) = auc_1(0)

adc_1(1) = adc_1(0)

Else

auc_1(0) = auc_1(1)

adc_1(0) = adc_1(1)

End If

Dim auc As Double

Dim adc As Double

If (.Close() > .Close(1)) Then

auc = k * (.Close() - .Close(1)) + (1 - k) * auc_1(0)

adc = (1 - k) * adc_1(0)

Else

auc = (1 - k) * auc_1(0)

adc = k * (.Close(1) - .Close()) + (1 - k) * adc_1(0)

End If

Dim x As Double

x = (WilderPeriod - 1) * (adc * BandValue / (100 - BandValue) - auc)

Dim revrsival As Double

If (x >= 0) Then

revrsival = .Close() + x

Else

revrsival = .Close() + x * (100 - BandValue) / BandValue

End If

.SetIndicatorValue (revrsival)

auc_1(0) = auc

adc_1(0) = adc

lastbar = Bar

End With

End Sub

Artículo completo escrito por Óscar Cuevas en el número de la revista TRADERS’ de Junio de 2014 (páginas 36-40). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a su contenido.