INTRODUCCIÓN

Tras la introducción del primer artículo al concepto de gestión monetaria, en este nuevo artículo, vamos a avanzar un poco mas en la formación de la base teórica que necesitamos para entender esta poderosa herramienta, empezando por enumerar las fases que intervienen en la aplicación de una estrategia de gestión monetaria y cómo afectará a nuestros resultados. Después analizaremos las principales categorías de estrategias: martingale y anti-martingale, repasaremos el mayor riesgo relacionado con cualquier estrategia de gestión monetaria anti-martingale: el apalancamiento asimétrico y por último enumeraremos lo diferentes modelos que existe para valorar nuestra Equity o cuenta destinada al trading.

LAS TRES FASES DE LA GESTIÓN MONETARIA

Una vez que tenemos nuestro sistema de trading y nuestra estrategia de gestión monetaria, el siguiente paso lógico es el de aplicarlo en los mercados para obtener un beneficio del trabajo realizado, Ryan Jones en su libro «The Trading Game», distingue tres fases bien diferenciadas por las que pasará nuestra cuenta, independientemente del tipo de estrategia utilizada (Fixed-Ratio, Fixed-Fraction. Optimal f, Secure f, etc):

- Sowing Phase o fase de sembrado. En esta fase la cuenta está en su punto mínimo, partimos del capital inicial y empezamos con un solo contrato. El trader no recibirá ninguno de los efectos favorables de la estrategia de gestión monetaria y además sufrirá los efectos negativos del apalancamiento asimétrico, término que definiremos más adelante, al empezar a añadir contratos, por lo que los resultados serán inferiores a los que obtendríamos al aplicar nuestro sistema de trading sin gestión monetaria.

- Growing Phase o fase de crecimiento. En esta segunda fase se empiezan a ver los efectos de la estrategia, el efecto del apalancamiento asimétrico disminuye y el trader llega a un punto en el que incluso si el sistema de trading no es eficiente, nuestra cuenta mostrará beneficios.

- Harvest Phase o fase de recolección. En esta fase final es cuando nuestra cuenta muestra las» virtudes de nuestra estrategia de gestión monetaria. El apalancamiento asimétrico ya es historia y estamos en un punto sin retorno a las pérdidas, esto es, si nuestro sistema empieza a perder dinero nuestra cuenta no ser resentirá y se preservará el capital. Si ha tenido paciencia y disciplina con su sistema de trading y su estrategia de money management, este es el momento de los recoger los frutos del trabajo bien hecho.

«Ningún otro área de conocimiento del trading o la inversión puede multiplicar los dígitos de una cuenta de forma tan rápida como lo hace la gestión monetaria»

CATEGORÍAS DE MONEY MANAGEMENT Y SUS RIESGOS

Todas las estrategias de gestión monetaria se pueden clasificar dentro de las dos siguientes categorías. No son como mucha gente piensa estrategias en si, son sólo categorías. Por ejemplo, el Fixed-Ratio y el Secure f, son estrategias anti-martingale.

- Estrategias Martingale. El incremento del tamaño de la apuesta después de cada pérdida se conoce con el nombre de Estrategia Martingale. Existen dos teorías sobre el origen del término Martingale, según la primera, proviene de un pueblo del sur de Francia llamado Martigues, cuyos habitantes han tenido siempre fama de extravagantes y por eso a la forma de jugar en el casino doblando la apuesta tras una pérdida se denominó «à la martingale», que se identificaba como «de forma absurda». Según otras fuentes proviene de un famoso jugador que en el siglo XIX frecuentaba los casinos de la Riviera Francesa. Es un método ineficiente ya que sólo funciona si tenemos capital ilimitado, uno de los ejemplos más claros de lo mala que puede ser esta estrategia lo tenemos en el juego que consiste en lanzar una moneda al aire y doblar la apuesta cada vez que nos equivoquemos. Este juego tiene esperanza cero. Funciona de la siguiente manera:

Apostamos 1 € con cada lanzamiento de la moneda. Si sale cara ganamos 1 €, si sale cruz perdemos 1 €. Si sale cruz después de la primera jugada, doblamos la apuesta, por lo que en la segunda tirada apostamos 2 €. Si ganamos, ganamos 2 €, si perdemos, perdemos 2 €. Y así sucesivamente. El problema con esta estrategia viene cuando nos enfrentamos a una racha de pérdidas muy grande. La cantidad apostada se hace muy grande también. Por ejemplo, después de una racha de 10 fallos, la siguiente apuesta tendría que ser de 1.024 € y ya se han perdido de hecho 1.023 €, de tal manera que si acertamos en el undécimo lanzamiento nuestra ganancia final se quedará en 1€, mientras que nuestra pérdida potencial aumenta demasiado. Este tipo de juegos sólo tiene éxito si el jugador tiene capital ilimitado, así que dejemos estas estrategias para los casinos, no para el trading.

«El principal problema de los jugadores está en encontrar un juego con expectativa positiva. El jugador, además de esto, necesita aprender a gestionar el tamaño de sus apuestas, es decir, la gestión monetaria. En los mercados financieros el problema es similar aunque más complejo. El jugador, que se denomina Inversor,» busca la maximización de la relación rentabilidad-riesgo.»

- Estrategias Anti-Martingale o Reverse-Martingale. En esta categoría vamos a hacer lo contrario con las Martingale, tras una operación ganadora subiremos la apuesta y ante una operación perdedora reduciremos nuestra apuesta, de esta forma protegeremos nuestros beneficios cuando venga la racha perdedoras y dejaremos que corran en las rachas ganadoras. Son las estrategias que debe utilizar el trader. Los métodos más conocidos y probados del mercado pertenecen a esta categoría y el mayor riesgo de las mismas está en el apalancamiento asimétrico, que veremos a continuación.

EL APALANCAMIENTO ASIMÉTRICO.

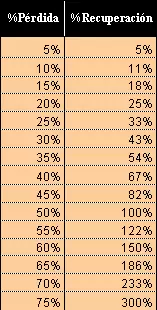

Cuando nos enfrentamos al mercado y empezamos a hacer números nos damos cuenta de la importancia de empezar la operativa con buen pie, los errores al principio se pagan mucho más caros, veamos porque; supongamos que partimos de un capital inicial de 20.000€ y tras un mes de trading en los mercados, hemos perdido 2.000€ o un 10%. Para volver al punto inicial tendremos que generar 2.000€, pero ahora partimos de 18.000€ y no de 20.000€ como en el momento inicial, por lo que para recuperar el 10% perdido, tendremos que ser capaces de generar un 11%. Si la pérdida es del 20%, necesitamos generar un 25% y así sucesivamente.

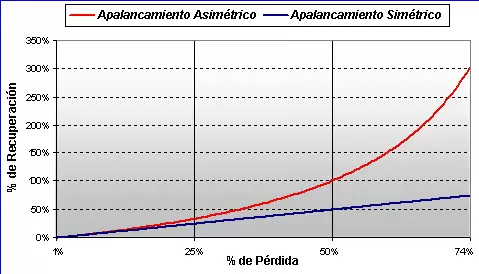

En la Figura 2.1 se puede ver una tabla con algunos de estos porcentajes para darnos cuenta de la gran desventaja que nos ofrecen estos números. Esto es lo que se conoce como apalancamiento asimétrico y lo podríamos definir como la reducción de la capacidad progresiva para recuperar las pérdidas . En la Figura 2.2 hemos representado de forma gráfica este problema, con una curva que mide el apalancamiento simétrico y otra que representaría un mundo ideal en el que el apalancamiento fuera simétrico. Resulta, por lo tanto, evidente lo importante que es para cualquier trader o inversor empezar la operativa con buen pie, ya que, si empezamos con importantes pérdidas, llegaremos a un punto en el que ya será imposible recuperar nuestro capital inicial.

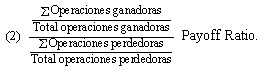

Ahora vamos a ver cómo el apalancamiento asimétrico afecta a las estrategias de gestión monetaria anti-martingale, de forma todavía más negativa que al resto de estrategias de trading, veámoslo mediante el siguiente ejemplo, basado en la tabla de la Figura 2.3 : Partimos de una cuenta con 40.000€ y para pasar al siguiente nivel de contratos (2) necesitamos generar 5.000€, por lo que empezamos a operar con nuestro capital inicial y un contrato. Nuestro sistema está funcionando bien y tenemos ya 44.500€ y la siguiente operación genera 1.000€, por lo ya estamos por encima de los 45.000€ y empezamos a operar con 2 contratos, ¿qué ocurre ahora si la siguiente operación es perdedora por valor de 500€? Tras esta pérdida volvemos a operar con un contrato y nuestro resultado es peor al que habríamos obtenido con operando con un solo contrato, es decir, en ausencia de gestión monetaria.

En la figura 2.3 podemos ver como este problema desaparece al pasar en el siguiente salto de 2 a 3 contratos y ya no vuelve a aparecer en el resto de vida de nuestra estrategia. Pero, ¿qué pasaría si nuestra pérdida hubiera sido de 600€ en vez de 500€?, o dicho de otra forma ¿qué habría pasado si nuestro Payoff fuera de 1.7 en lugar de 2.0? lo podemos ver en la siguiente columna y vemos como en el saldo de 2 a 3 contratos desaparece también el problema. Si seguimos disminuyendo el Payoff de nuestra estrategia estaremos cada vez más influenciados por el apalancamiento asimétrico y necesitaremos más tiempo para librarnos del mismo, como se puede ver en la tabla, si nuestro Payoff es de 1.3, el bucle no se resuelve hasta que no pasemos de 5 a 6 contratos.

MODELOS DE VALORACIÓN DEL EQUITY

Figura 2.4.

Las diferentes estrategias de gestión monetaria expuestos en este manual ser refieren al capital total que arroja nuestra cuenta de trading. Estas estrategias se pueden complicar mucho partiendo de que existen tres formas de valorar nuestro capital total. Estos tres métodos son: Core Equity, Total Equity y Reduced Total Equity. A continuación veremos la definición de cada una de ellas, así como un ejemplo práctico de su utilización que está resumido en la Figura 2.4.

- Core Equity Model. Es el modelo más simple de todos, ya que sólo tiene en consideración la cantidad necesaria para abrir una posición. Nuestro Equity será igual al capital inicial menos los importes iniciales destinados a cada una de las inversiones, independientemente de cómo se vayan desarrollando las mismas.

- Total Equity Model. Según este modelo nuestro nivel de Equity viene determinado por el total disponible en efectivo más el valor de todas las posiciones abiertas, ya sean estas positivas o negativas.

- Reduced Total Equity Model. Este modelo es una combinación de los dos anteriores, y el cálculo del Equity sería el siguiente: Al abrir una posición al igual que en el Core Equity Model, restamos esa cantidad del total inicial, sin embargo, no lo dejamos así, y añadimos cualquier importe que se beneficie de un stop loss que reduzca nuestra posible pérdida o que garantice un beneficio. Es el modelo más complejo.

(1) Tomamos una primera posición por valor de 5.000€.

(2) Tomamos una segunda posición por valor de 4.000€.

(3) Nuestra primera inversión se mete en el terreno de las pérdidas y pasa a valer (2.000€).

(4) Nuestra segunda inversión avanza según lo previsto, pasando a valer 6.000€» y nuestro trailing stop sube asegurando una pérdida máxima de 1.000€.

(5) La primera posición vuelve al terreno de las ganancias y ahora tiene un valor de 11.000€ , y no sólo eso sino que nuestro trailing stop nos asegura ahora unas ganancias de 8.000€.

(6) Tomamos una tercera posición por valor de 6.000€.

(7) En un definitivo golpe de suerte nuestra primera posición alcanza nuestro profit target y los 5.000€ se han convertido en 12.000€ con lo que cerramos la posición con una ganancia de 7.000€. «

CONCLUSIÓN

La implementación de las estrategias de gestión monetaria pasa por tres fases: fase de sembrado, fase de crecimiento y fase de recolección. En la fase de sembrado nuestra estrategia no genera ninguna ventaja comparativa respecto a una estrategia neutra, sin money management. El caso opuesto se da en la fase de recolección donde veremos la enorme ventaja experimentada por nuestra estrategia, sobre la estrategia neutra.

Todos los procedimientos de gestión monetaria se pueden clasificar en dos grandes categorías: Martingale y Antimartingale. En el primero tras una operación perdedora incrementaremos el tamaño de nuestra posición y viceversa con las operaciones ganadoras. Con las Antimartingale la posición aumenta tras las operaciones ganadoras y disminuye tras las perdedoras. El trader debe seguir, bajo cualquier condición, una estrategia Antimartingale.

El principal enemigo de las anti-martingale es lo que se conoce como apalancamiento asimétrico, que hemos definido como la reducción de la capacidad progresiva para recuperar las pérdidas.

Existen tres modelos de valoración de nuestro Equity o cuenta de trading. Core Equity Model,» Total Equity Model y Reduced Total Equity Model. Podremos aplicar cualquiera de estos tres modelos en cada una de las estrategias de gestión monetaria que veremos en artículos posteriores, por lo que cada estrategia se podrá expresar de tres formas diferentes.

«He aprendido que para hacer dinero en los mercados no es imprescindible tener un sistema mecánico. Los sistemas de trading mecánicos funcionan, pero la base del éxito está en otra parte. Lo puede usted llamar sabiduría o gestión monetaria. La mayoría de la gente no quiere hablar de la gestión monetaria, prefieren hablar sobre los grandes sistemas de trading.»

BIBLIOGRAFÍA RECOMENDADA

Ryan Jones, «The Trading Game», Wiley and Sons, 1999.

Nauzer J. Balsara, «Money Management strategies for futures traders», Wiley and Sons, 1992.

Ralph Vince, «The mathematics of Money Management», Wiley and Sons, 1992.

Edward Thorp, «The mathematics of gambling».

Edward Thorp, «The Kelly criterion in blackjack, sports betting and the stock market», 1997.

J. Edward Crowder, «Casino Gambling for fun and profit», Writer’s Showcase, 2000.

Van K. Tharp, «Trade your way to financial freedom», Mc Graw-Hill, 1999.

Van K. Tharp, «Special report on Money Management», IITM, 1997.

David Stendahl, «Portfolio Analysis and Money Management workshop companion guide».

J. L. Kelly, «A new interpretation of information rate», 1956.

Burke Gibbons, «Managing your money», Active Trader Magazine, 2000.

Sherwin kalt, «Probability of investment ruin», S&C, 02/1985.

Bob Pelletier, «Martingale Money Management», S&C, 07/1988.

James William Ferguson, «Martingales», S&C, 02/1990.

James William Ferguson, «Reverse Martingales», S&C, 03/1990.