Artículo patrocinado por BisonTrade. Tu broker español de confianza.

Quizás puede que sea un tema tabú, o que simplemente a la gente no le gusta investigar, pero lo cierto es que desde que creé X-Trader allá por 2001 apenas me he encontrado traders por estos lares que hablen de los denominados Indicadores de Amplitud de Mercado (en inglés, Market Breadth Indicators). Pero resulta que hay todo un mundo ahí fuera más allá de las medias móviles y los osciladores técnicos, pudiendo utilizar métricas internas propias del mercado que nos permitirán mejorar nuestro análisis y nuestras estrategias. Así que, si no le suenan indicadores como la Línea de Avance/Descenso o el oscilador de McClellan es hora de aprender qué son y cómo interpretarlos.

¿Qué es la Amplitud de Mercado?

Posiblemente la cuestión previa a resolver para entender de qué van los indicadores que veremos a continuación es determinar qué es eso de la amplitud de mercado. Básicamente podríamos decir que es una forma de evaluar la salud del conjunto del mercado, examinando para ello la relación existente entre el número de valores que suben y los que bajan dentro de un determinado mercado o índice.

De este modo, diremos que la amplitud del mercado es alcista o positiva cuando haya un mayor número de valores subiendo que bajando, por cuanto será una señal clara de que los alcistas controlan el impulso del mercado, lo que nos ayudará a confirmar la continuación de una subida del mercado. Por su parte, si existe un importante desequilibrio a favor de los valores que bajan, entonces diremos que la amplitud del mercado es bajista o negativa, lo que podría confirmar una continuación de las bajadas en el índice analizado.

Por tanto, podríamos decir que gracias a este tipo de indicadores, se puede intentar anticipar la fortaleza o debilidad de los movimientos de un índice, algo que sobre todo se hace patente cuando los indicadores incluidos en esta categoría comienzan a presentar divergencias con respecto al comportamiento del índice.

Por ejemplo, podría pasar que un índice esté subiendo y, sin embargo, más de la mitad de los valores que lo componen estén bajando y que la subida se deba tan solo a un pequeño número de valores que ponderan más que el resto y que, por tanto, arrastran a todo el índice al alza. Este simple hecho, detectado por la amplitud de mercado, seguramente ya de entrada nos haría desconfiar de la fortaleza de dicha subida.

En esta ecuación también se suele introducir en ocasiones el volumen, por cuanto no siempre es suficiente con fijarse únicamente en si cada componente de un mercado o índice está subiendo o bajando de precio, sino también en el volumen (y, por tanto, la relevancia) de esos movimientos.

A continuación pasamos a examinar en detalle los principales indicadores de amplitud de mercado junto con la forma de interpretarlos. En particular, veremos los siguientes:

- Línea de Avance/Descenso

- Nuevos Máximos vs Nuevos Mínimos

- Porcentaje de Valores sobre Medias

- Oscilador McClellan

- McClellan Summation Index

Línea de Avance/Descenso

Este indicador, también conocido como línea A/D, es posiblemente el indicador de amplitud de mercado más conocido, además de ser el más sencillo, por cuanto simplemente calcula la diferencia entre el número de acciones que suben y el número de acciones que bajan. De este modo, si los valores que han subido son mayor en número que los que han retrocedido, obtendremos un valor positivo y viceversa. La cifra resultante, sea positiva o negativa, se suma de forma acumulativa a los valores previos de la línea A/D.

Generalmente la línea A/D es utilizada para encontrar divergencias entre su comportamiento y los índices. Así, si encontrásemos una divergencia bajista entre la línea A/D y el índice sobre el que se ha calculado, de tal forma que el índice alcanza nuevos máximos mientras que el número de empresas que bajan es superior al de empresas que suben, nos encontraremos ante un posible aviso de que podría producirse un cambio en la tendencia. De hecho, históricamente la línea de Avance/Descenso generalmente ha alcanzado sus máximos mucho antes de que lo hicieran los índices bursátiles, motivo por el cual es un indicador bastante seguido por los operadores.

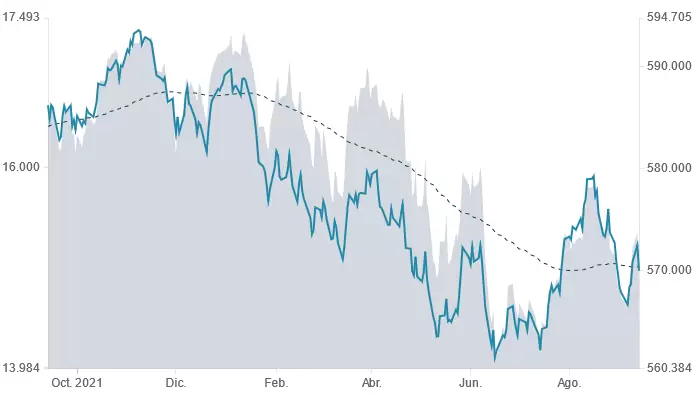

En el siguiente gráfico podéis observar el comportamiento del NYSE Composite (área gris) y de la Línea A/D (línea azul), junto con la media del índice de 150 sesiones, para el último año. En él se puede apreciar la enorme correlación existente entre ambos y, además, como la divergencia que comienza a formarse a mediados de abril anticipa la fuerte bajada que tendríamos posteriormente en mayo.

Nuevos Máximos vs Nuevos Mínimos

Además del número de valores que avanzan y retroceden, los operadores también suelen revisar el número de valores que alcanzan nuevos máximos vs los que alcanzan nuevos mínimos en las últimas 52 semanas. Por cierto, el uso de este valor (52 semanas) no es baladí, por cuanto equivale aproximadamente a un año bursátil, por lo que realmente nos está diciendo el valor de este indicador es cuántos valores están en máximos y en mínimos con respecto a un año atrás.

A priori, cabría esperar que en un mercado alcista el número de valores marcando nuevos máximos sea significativamente mayor que el número de valores marcando nuevos mínimos, mientras que lo contrario debería suceder en un mercado bajista, presentando un reducido número de valores en máximos vs el número de valores que marcan nuevos mínimos.

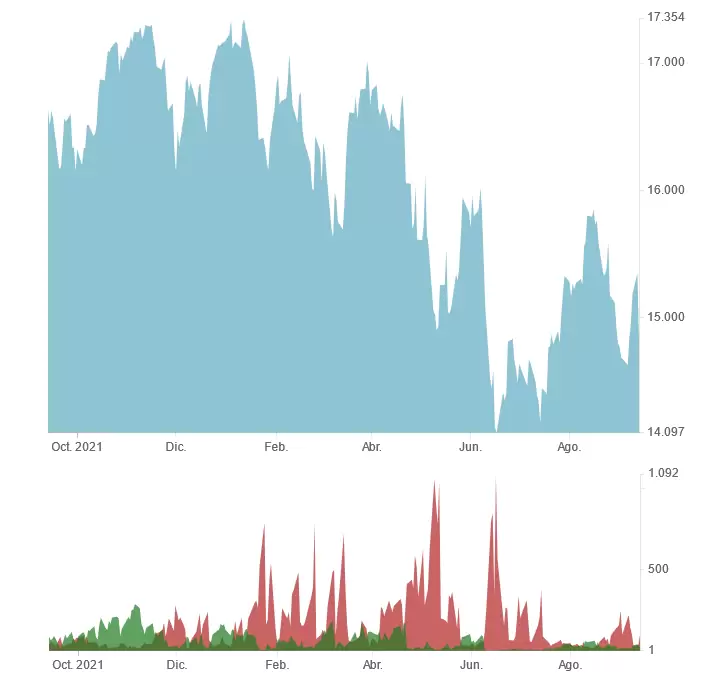

Veamos cómo usar este indicador en la práctica. Al igual que en el caso anterior, lo más habitual es buscar divergencias con respecto al comportamiento del índice. Tal y como podéis ver en el siguiente gráfico, cada vez que los valores marcando nuevos mínimos (en rojo) en el NYSE Composite (área gris) han empezado a superar claramente a los que marcaban nuevos máximos (en verde), se ha producido una importante corrección en la Bolsa estadounidense.

Por cierto, un apunte sobre este indicador: generalmente la comparación entre valores se realiza en términos absolutos, pero algunos operadores también utilizan el valor de la diferencia entre los dos valores (es denominado NH-NL), considerando que el mercado es alcista cuando su valor es positivo, y bajista cuando es negativo.

También existe la posibilidad de crear una versión porcentual, dividiendo el total de nuevos máximos por el total de nuevos mínimos. De este modo, cuando tengamos una lectura por debajo del 50% nos indicará que hay más valores que están alcanzando sus mínimos en comparación con los que están alcanzando sus máximos, lo cual sería síntoma de mercado bajista, mientras que si supera el 50%, el número de valores que están marcando nuevos máximos sería mayor que el número de valores en nuevos mínimos, lo que nos avisaría del posible inicio de un mercado alcista.

Esta variante porcentual suele ser utilizada por los seguidores de la teoría de la opinión contraria, considerando que es hora de comprar cuando su valor caiga por debajo del 30%, mientras que será momento de vender nuestras acciones cuando dicho porcentaje se sitúe por encima del 70%.

Porcentaje de Valores sobre Medias

Con este indicador medimos el porcentaje de valores que cotizan por encima de una media móvil específica con respecto al total de valores que componen el índice o mercado considerado, con el fin de determinar la fuerza o la debilidad interna del índice subyacente. Como período para la media móvil, se suele usar la de 50 días para el análisis a corto y medio plazo, mientras que para el largo plazo se suelen tomar las medias de 150 o 200 sesiones.

Para interpretar este indicador, consideraremos que existe un sesgo alcista en el mercado cuando el porcentaje de valores sobre la media esté por encima del 50%, por cuanto nos indicará que más de la mitad de los valores del índice o mercado analizado están por encima de la media móvil seleccionada. Alternativamente, si el porcentaje se sitúa por debajo del 50%, diremos que el sesgo del mercado es bajista. Asimismo, al igual que en los casos anteriores, resulta de especial interés buscar posibles divergencias entre el comportamiento del mercado y del indicador, por cuanto podrían estar alertando de un posible cambio de tendencia.

Por último, dado que el indicador fluctúa entre 0 y 100%, es posible considerar lecturas extremas como posibles niveles de sobreventa y sobrecompra, de tal forma que si el porcentaje se aproxima a cero tendremos una señal de que el mercado ha bajado en exceso, por lo que podría estar cerca de marcar un suelo, mientras que si se aproxima a 100, probablemente el mercado esté cerca de formar un techo. Para este análisis, los operadores suelen usar la versión basada en la media de 50 sesiones, por cuanto las oscilaciones del indicador son más frecuentes, alcanzando más a menudo niveles extremos.

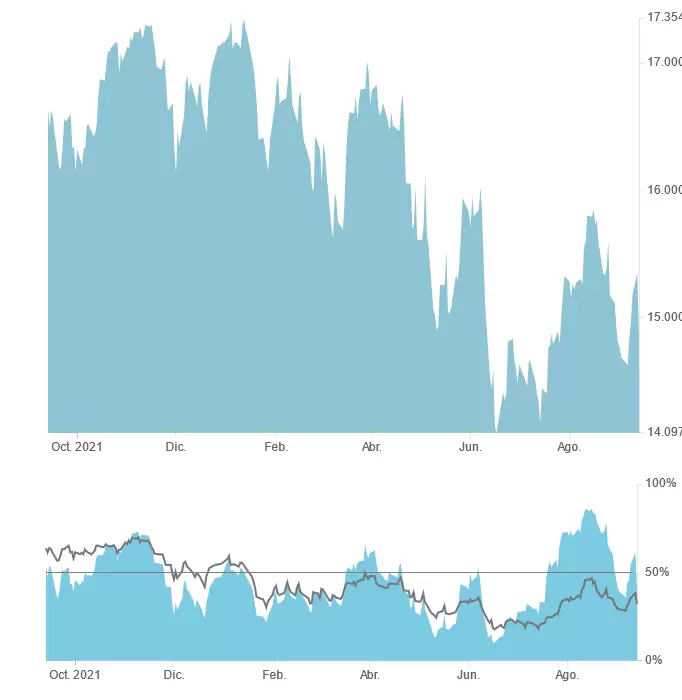

A continuación, podemos ver un gráfico del NYSE Composite (panel superior) junto con los porcentajes de valores por encima de las medias de 50 (área azul) y 200 (línea negra) períodos. En él podemos ver claramente cómo los tramos alcistas del mercado se corresponden con momentos en los que ambos porcentajes se sitúan por encima del 50%, mientras que sucede lo contrario cuando el mercado se mueve a la baja.

Oscilador de McClellan

Presentado por el matrimonio formado por Sherman y Marian McClellan en 1970 en su libro Patterns for Profit, y continuado posteriormente su trabajo por su hijo, Tom McClellan, este oscilador trata de hilar un poco más fino a la hora de analizar la amplitud de mercado.

Para ello, el cálculo del oscilador McClellan se realiza obteniendo la diferencia entre las medias móviles exponenciales, generalmente de 19 y 39 sesiones, de las cifras diarias netas de Avance/Descenso. Es decir, la fórmula resulta similar a aplicar un MACD a la serie de diferencias diarias de la línea A/D.

Si bien originalmente el cálculo del oscilador partía de diferencias absolutas de valores, posteriormente se ideó una versión mejorada que trabaja con las diferencias expresadas en términos porcentuales sobre el total de valores, multiplicando su valor por 1.000 para eliminar los decimales. De este modo, al usar variaciones porcentuales (denominadas Ratio-Adjusted Net Advances o RANA), se obtiene el denominado oscilador McClellan ajustado por ratios (Ratio-Adjusted McClellan Oscillator o RAMO), lo que nos permite normalizar sus valores.

Una primera interpretación del oscilador es la siguiente: si su valor se sitúa por encima de cero, diremos que el mercado seguramente esté entrando en fase alcista, mientras que si cruza a la baja la línea de cero, entonces diremos que el mercado podría estar comenzando un tramo a la baja. No obstante, el comportamiento del oscilador suele ser muy volátil, generando muchas señales falsas en estos cruces, por lo que posiblemente esta no sea su mejor faceta.

La aplicación más interesante del oscilador posiblemente sea la de alertar de forma anticipada de un posible cambio de tendencia a través de las divergencias con respecto al índice. Así, si el mercado se mueve a la baja mientras el oscilador McClellan se mantiene constante o levemente al alza, podría estarnos avisando del final de una tendencia bajista, y viceversa.

Por último, también conviene vigilar los niveles extremos del oscilador: si bien no existen niveles clave de referencia (en este sentido, conviene examinar el comportamiento histórico en cada índice para buscar niveles clave), generalmente un oscilador McClellan por encima de +300 suele ser un aviso de un posible techo de mercado, mientras que valores por debajo de -300 son habituales en los suelos de mercado.

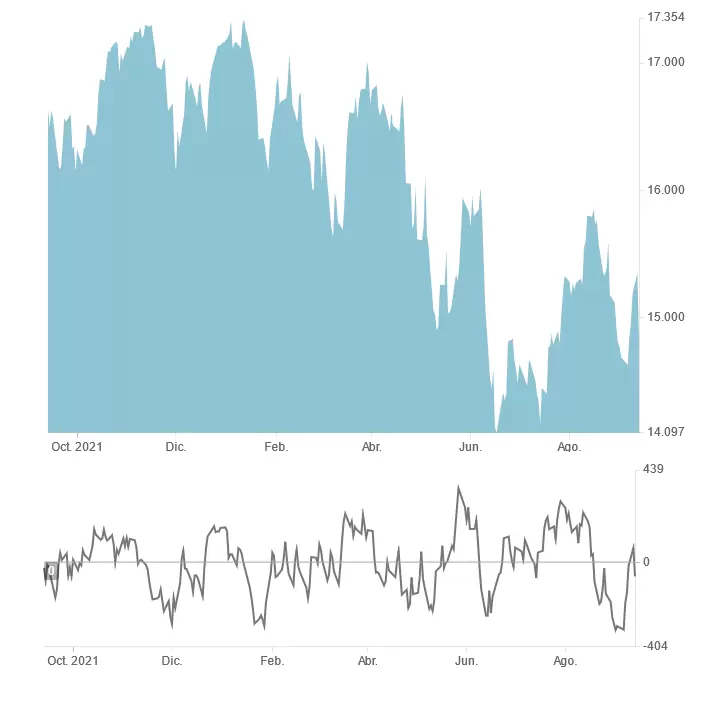

En la siguiente figura podéis ver el oscilador McClellan ajustado por ratios (línea negra) aplicado al NYSE Composite (área azul en el panel superior). En él podemos ver cómo los niveles extremos de este oscilador suelen coincidir con momentos de giro del índice.

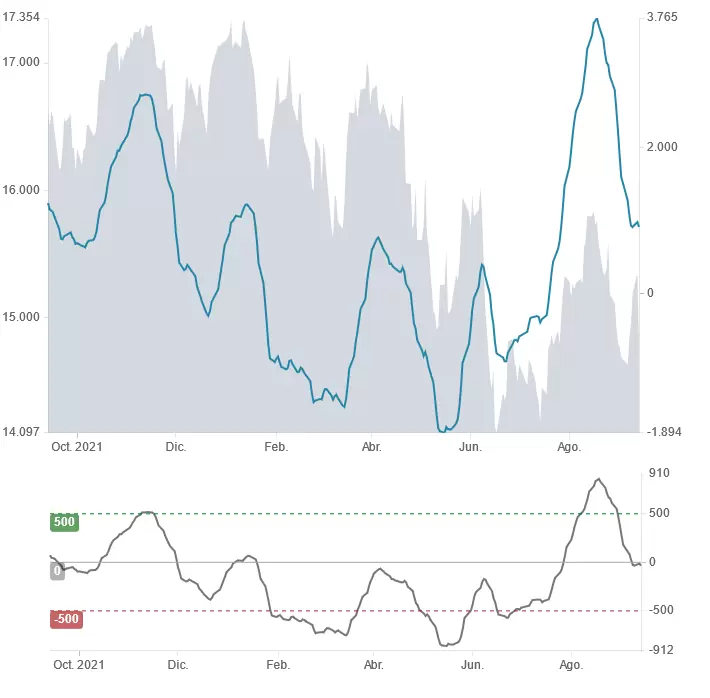

McClellan Summation Index

Creado también por el matrimonio McClellan, el Summation Index es un derivado del oscilador McClellan, por cuanto su valor se obtiene acumulando el valor diario de cada dato de dicho oscilador, obteniendo así una versión más “lenta” del mismo. Debido precisamente a esta lentitud, se recomienda usar el Summation Index para realizar un análisis a más largo plazo.

Nuevamente, si en lugar de calcular la suma con el oscilador McClellan original, utilizamos la versión ajustada por ratios, obtenemos una variante normalizada denominada Ratio-Adjusted Summation Index (RASI), que es con la que habitualmente se trabaja en la práctica.

De cara a su interpretación, además de los correspondientes cruces con la línea de cero, y las posibles divergencias que detectemos, en el caso del RASI deberemos permanecer atentos a los niveles de +500 y -500. En particular, la rotura al alza del nivel +500 señalará una tendencia alcista a largo plazo, mientras que la caída por debajo de -500 nos avisará del inicio de una tendencia bajista duradera.

Asimismo, en el RASI se consideran niveles extremos los valores de +/-1.500, si bien históricamente ha alcanzado cotas incluso por encima y por debajo de dichos valores.

Veamos cómo se comporta gráficamente este indicador de amplitud de mercado. En el siguiente gráfico podemos ver tanto el Summation Index (línea azul, en el panel superior) sobre el gráfico del NYSE Composite (área gris), y el RASI (línea negra debajo del gráfico). En líneas generales, podemos decir que cada vez que el RASI llega o rebasa el nivel de +500 el mercado parece haber formado un techo, mientras que cada vez que cae por debajo de -500, parece que la formación de un suelo está próxima.

Conclusión

En este artículo hemos definido qué es exactamente la amplitud de mercado, y hemos visto algunas de las principales herramientas utilizadas para medirla. Esto abre las puertas a todo un nuevo mundo de investigación, en el que podemos desde crear sistemas basados en estas métricas (aunque conviene utilizar herramientas de confirmación de las señales generadas, sobre todo en el caso de las divergencias); utilizar como filtro sus valores en nuestras estrategias actuales; o, simplemente, ayudarnos de estos indicadores para mejorar el timing de nuestra entrada para componer un portfolio de inversión a largo plazo.

Para terminar, no me gustaría finalizar el artículo sin recomendaros la excelente web AmplitudMercado.com, de la que he extraído los gráficos que acompañan a este artículo. Creada por Álex Salamanca, en ella podréis profundizar en estos temas así como examinar los indicadores de amplitud de otros mercados como el Nasdaq, el EuroStoxx 600 o algunos mercados de bonos. También podéis encontrar algunos tips para planificar la gestión de vuestra cartera usando este tipo de indicadores, e incluso cuenta con una excelente API con la que podemos descargar los datos de los indicadores de amplitud actualizados para incorporarlos a nuestros propios análisis y backtests.

Saludos,

X-Trader