A medida que se acerca la presentación de resultados de una empresa, por lo general veremos un aumento en la volatilidad implícita de sus opciones.

Normalmente, cuando compras una opción y la volatilidad implícita aumenta, ganas dinero. Esto se debe a que cuando compramos una opción estamos largos de Vega, lo que significa que ganaremos dinero si hay un cambio en la volatilidad implícita al alza.

Debido a este efecto, una estrategia que ha ganado popularidad entre los traders retail es la denominada Earnings IV Ramp. Veamos en qué consiste y cómo se debe operar.

¿Qué es IV Ramp?

La IV Ramp (que podríamos traducir como «cinta transportadora de volatilidad implícita») es un fenómeno que se observa antes de un gran acontecimiento en el mercado. La volatilidad implícita aumenta hasta el día del acontecimiento y luego cae en picado una vez que el acontecimiento ha finalizado.

Esto se debe a que los inversores cubren sus riesgos y los operadores realizan apuestas especulativas antes de que se publique la noticia, lo que provoca una subida en el precio de las opciones antes del acontecimiento.

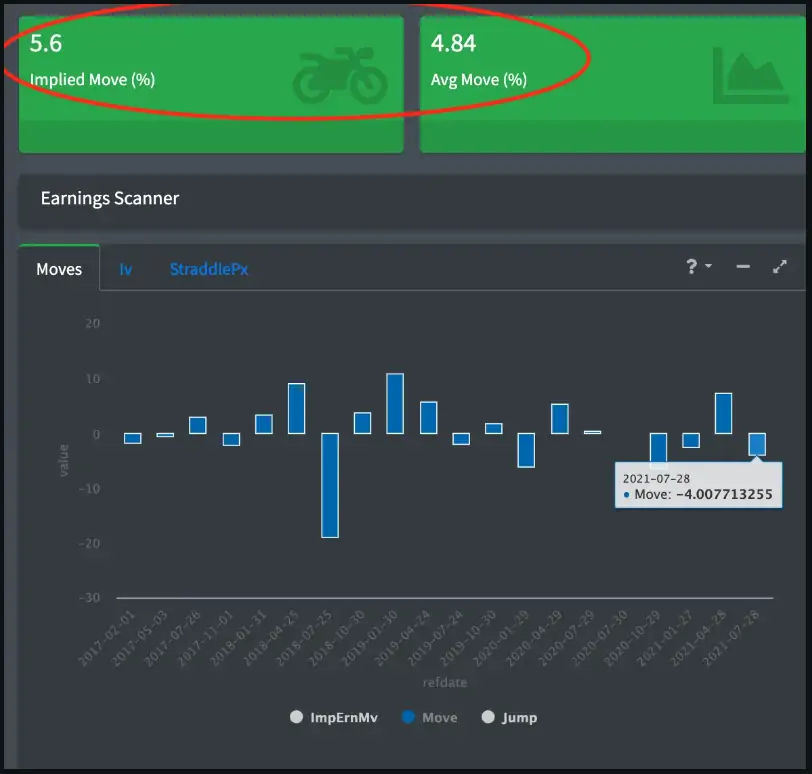

Como podemos ver en el siguiente gráfico, las acciones de Meta se mueven alrededor de un +/- 5% el día después de publicar sus resultados. La mayor parte de la rentabilidad anual de una acción se debe en gran medida a lo bien o mal que lo hacen en el día de las ganancias cada trimestre.

¿Podemos ganar dinero con IV Ramp? Es decir, ¿podemos comprar opciones unos días o semanas antes del evento de ganancias y aprovechar el aumento en los precios de las opciones derivado del aumento de la volatilidad implícita?

Como siempre, la respuesta es Sí y No.

¿Qué es Realmente IV Ramp?

Si queremos determinar si la IV Ramp es algo que podemos negociar, primero tenemos que entender realmente qué es lo que es.

Recuerde: lo que estamos negociando aquí es la volatilidad.

Por ello, primero necesitamos identificar algunos tipos diferentes de volatilidad de los que vamos a hablar a continuación.

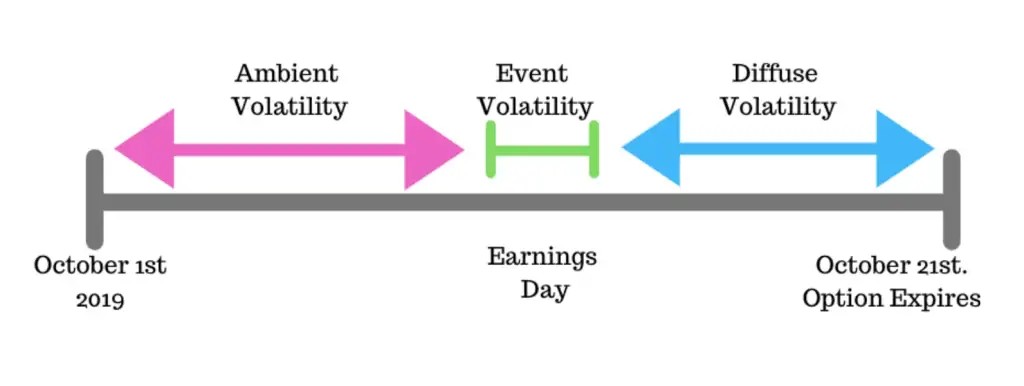

Los Tres Tipos de Volatilidad en Torno a las Presentaciones de Resultados

Imaginemos que estamos viendo una opción que tiene un evento de resultados a mitad del período hasta su vencimiento. Podemos dividir el comportamiento de la volatilidad la opción en 3 fases:

Volatilidad Ambiental (Ambient Volatility): esta es la volatilidad que las acciones tendrán cuando nos acerquemos a la fecha del evento. Por ejemplo, si Meta publica sus resultados dentro de 5 días y estamos analizando una opción con vencimiento a 10 días, la volatilidad ambiental será la volatilidad de los próximos 4 días (esto es, hasta que nos acerquemos al evento).

Volatilidad Difusa (Diffuse Volatility): es la volatilidad que observamos desde el día siguiente al evento hasta el día de vencimiento de las opciones. Así, si la fecha de los beneficios es dentro de 5 días y nuestra opción vence dentro de 10 días, la volatilidad difusa sería la volatilidad desde el día 6º al 10º.

Volatilidad del Evento (Event Volatility): es la volatilidad asociada al evento de presentación de beneficios. Si la fecha de los beneficios es dentro de 5 días, la volatilidad del 5º día (cuánto «implica» el mercado que se moverá la acción en esa fecha) es la volatilidad del evento. Esto es lo que estamos tratando de negociar.

Ok, ahora ya entendemos los 3 tipos de volatilidad alrededor de un evento de ganancias. Pero antes de meternos en soluciones para poder operar esto, necesitamos un concepto más que debemos comprender entender.

La Volatilidad es Tiempo Sintético

¿Qué quiere decir esto? Sencillamente que un aumento de la volatilidad es lo mismo que aumentar el tiempo hasta el vencimiento de una opción.

Por ejemplo:

Supongamos que el precio de una opción call con 20 días hasta el vencimiento y una volatilidad del 30% puede tener un precio de 5$; sin embargo, la opción de compra del mismo strike con 30 días hasta el vencimiento y una volatilidad del 25% también puede valer 5$.

En este ejemplo, hemos aumentado el tiempo pero hemos disminuido la volatilidad haciendo que la opción mantenga el mismo valor.

El tiempo aumenta el valor de la opción porque aumenta la probabilidad de que la opción entre en el dinero, y la volatilidad hace lo mismo.

Por este motivo, decimos que la volatilidad es tiempo sintético.

Ahora que sabemos esto, imaginemos una situación en la que Meta tiene una presentación de beneficios en 5 días. La volatilidad del evento es del 100% y la volatilidad ambiental (volatilidad antes del evento) es del 25%.

A continuación se muestra la IV diaria que se valora en nuestra opción.

Día 1 -> 25% IV

Día 2 -> 25% IV

Día 3 -> 25% IV

Día 4 -> 25% IV

Día 5 -> 100% IV (Fecha de ganancias).

A la hora de entender estos valores, debemos pensar en ellos como si se tratara de una cinta transportadora que lleva cajas. Cada caja es un día de volatilidad. En nuestro ejemplo, hay 5 cajas, siendo la 5ª caja mucho mayor que las demás.

Sin embargo, la volatilidad implícita que veremos en la pantalla de nuestro broker será del orden del 40% (está calculando la media de los 5 días: (25 + 25 + 25 + 25 + 100)/5 = 40%). En realidad, es como si tomáramos el peso medio de todas las cajas de la cinta transportadora. Con eso decimos el «peso implícito de las cajas» en la cinta.

Veamos ahora qué ocurre con la volatilidad implícita a medida que nos acercamos a la fecha de presentación de resultados. A medida que mantenemos esta opción, el tiempo pasa y la cinta transportadora ha avanzado, de tal forma que la primera caja (día 1) se ha caído. Ahora hay 4 cajas en la cinta.

Ahora esta opción tiene 3 días de volatilidad ambiental y el día de presentación de resultados.

Cuando quedan 3 días para este evento, nuestra volatilidad implícita es

(25 + 25 + 25 + 100)/4 = 43.75%

Cuando quedan 2 días:

(25 + 25 + 100)/3 = 50%

Y cuando queda 1 día:

(25+100)/2 = 62.5%

Hasta que sólo queda el día de presentación de resultados, en el que nuestra volatilidad es simplemente la volatilidad del evento (100%).

¿Veis lo que ocurre aquí?El «peso medio de las cajas restantes» en la cinta transportadora está aumentando. Pero no es porque alguna de las cajas se esté haciendo más grande. ¡Es porque hay menos cajas pequeñas para reducir el peso medio!

Lo que parece un aumento de la volatilidad implícita no es más que la volatilidad ambiental saliendo de la cinta transportadora.

En resumen, la IV Ramp no es más que una ilusión.

Ahora hagamos un poco de matemáticas.

Para ello, vamos a centrarnos en la variable sobre la que queremos apostar – la Volatilidad del Evento. Para calcular la volatilidad del evento necesitamos dividir la volatilidad implícita total (la volatilidad que ves en tu pantalla) en 2 partes:

Volatilidad ambiental/Volatilidad difusa

Volatilidad del evento

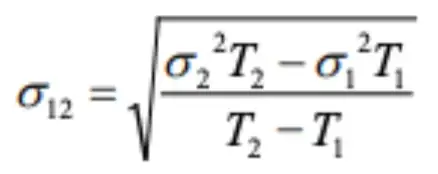

En nuestro ejemplo, utilizaríamos la estructura temporal para averiguar cuál es la volatilidad ambiental y difusa. La fórmula a aplicar es:

Donde Sigma12 es la volatilidad ambiental/difusa, Sigma1 es la volatilidad implícita del mes 1 y Sigma2 es la volatilidad implícita del mes 2.

Por ejemplo, si Meta tuviera una volatilidad implícita a 30 días del 40% y una volatilidad implícita a 60 días del 35%, la volatilidad ambiental/difusa sería:

Ahora que tenemos que utilizar este resultado para hallar la Volatilidad del Evento. Para ello, restamos la volatilidad ambiental/difusa de la volatilidad total. Para las opciones a 30 días, tendremos 29 días de 29.15% y 1 día de volatilidad del evento. Por tanto, la fórmula será:

Donde:

Sigma(Expiry after jump) es la volatilidad implícita de la opción que vence después de que se produzca el «salto» (esto es, después del evento).

T es el tiempo restante hasta vencimiento tras el «salto».

Sigma(Diffusive) es la volatilidad difusa (equivale a Sigma12).

Sigma(Jump) es la volatilidad implícita derivada del «salto»

Siguiendo con nuestro ejemplo, aplicamos esta fórmula para obtener la volatilidad del evento:

Sigma(Jump) = Raíz[40^230 – 29.15^2(30-1)] = 152%

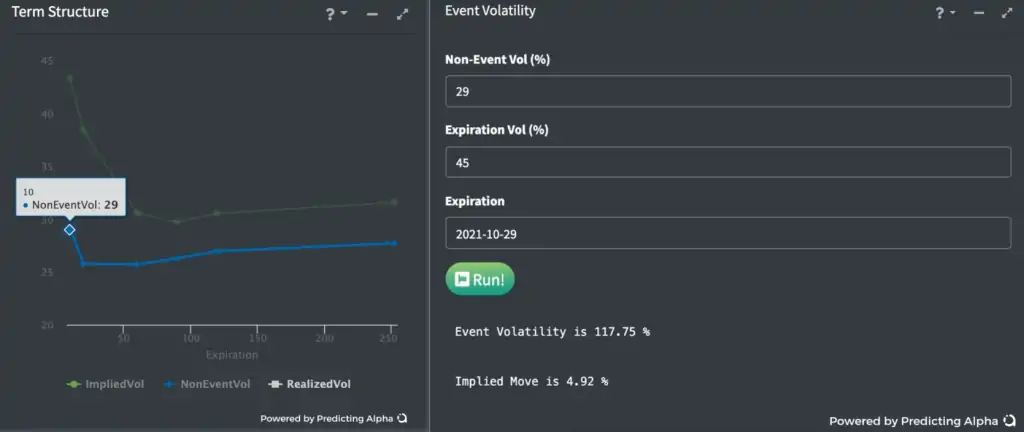

Este método no es exacto, ya que la estructura temporal de la volatilidad no es plana pero sirve como aproximación. No obstante, existen calculadoras para opciones que proporcionan esta información de forma más precisa, como es el caso de PredictingAlpha, tal y como podéis ver en la siguiente imagen:

¿Cómo Se Gana Dinero con Esto?

Muy bien ahora que ya conocemos la teoría, veamos cómo ganar dinero con ello. Básicamente tendremos que encontrar situaciones en las que la volatilidad del evento está infravalorada

Si, por ejemplo, en promedio Meta tiene un volatilidad de evento del 120% antes de la fecha de presentación de resultados y la volatilidad del evento hoy es solo del 80%, podemos comprar un strangle o un straddle con la esperanza de un aumento en la volatilidad del evento (obteniendo así ganancias a través de la Vega).

Eso sí, no olvidéis que a cambio tendréis que cubrir vuestra posición con Delta para compensar la pérdida de Theta.

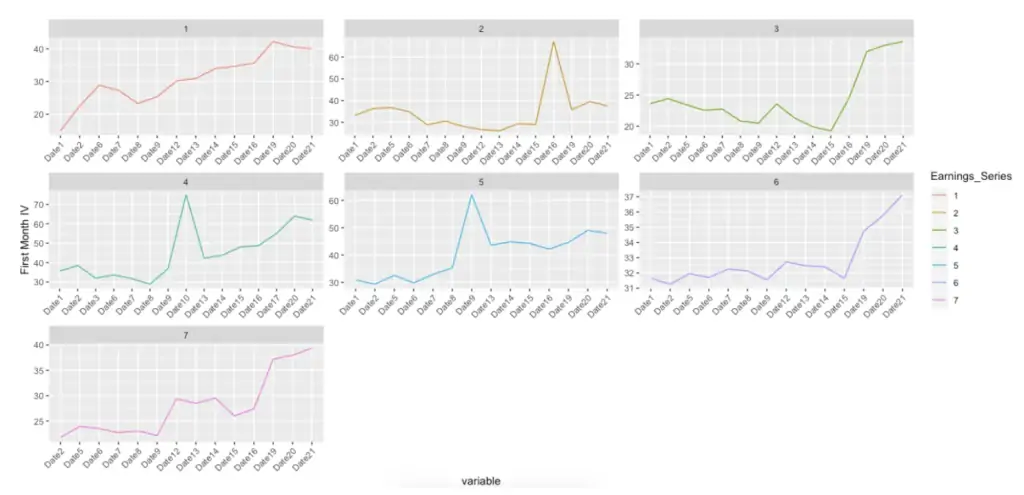

En el siguiente gráfico podéis ver el comportamiento de la volatilidad implícita de las opciones de Meta en diferentes presentaciones de resultados. Como podéis observar, la volatilidad implícita aumenta a medida que nos acercamos al evento. ¡Ahora ya sabéis cuál es el motivo!

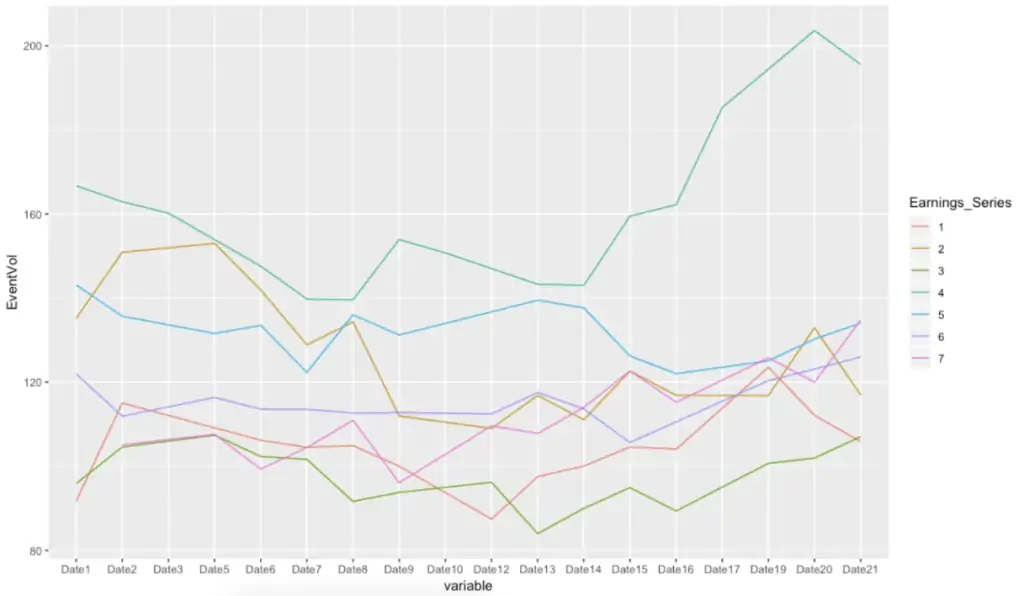

En la siguiente imagen se muestra la volatilidad del evento de forma aislada. Esto nos muestra cómo ha cambiado la volatilidad real del evento a lo largo del tiempo.

Como podéis ver, la mayoría de las veces, la volatilidad del evento no cambia demasiado, manteniéndose bastante estable. Tan solo hay una ocasión (evento 4 – línea turquesa) en la que la volatilidad del evento aumenta considerablemente antes del evento. Es en estas situaciones donde nuestras posiciones con opciones probablemente ganarán dinero si operamos en base a esta estrategia. Pero como podemos ver (y esto es importante) esto no ocurre «siempre»… como podría pensarse si sólo examinaramos la IV de las opciones.

Conclusión

Si queréis operar la estrategia Earnings IV Ramp, lo que realmente debemos buscar son empresas que tengan volatilidad del evento barata. No debemos olvidar que, al fin y al cabo, estamos negociando la variación en el movimiento implícito que se produce en las acciones de una empresa cuando presenta resultados. Además, una vez conozcas la volatilidad del evento, puedes calcular el % de movimiento implícito real de la acción.

Con esto hecho, ya podemos hacer más cosas como trazar el movimiento implícito en el tiempo, o incluso buscar acciones que actualmente tienen un movimiento implícito más bajo de lo que suele ser habitual.

Ah y si tenéis curiosidad por ampliar más acerca de este tema, os recomiendo estos dos vídeos de TastyWorks: