Hablemos de otra estrategia, con opciones. El “gamma trading”. En este artículo Sergio Nozal nos explicará cómo usarla.

Para entender lo que es “gamma trading”, primero debemos conocer qué es gamma.

¿QUÉ ES GAMMA?

Gamma, en opciones, corresponde a una letra griega que mide el ratio de cambio de la griega Delta. Básicamente lo que nos indica es lo que se mueve Delta en función del movimiento del subyacente, es decir, nos mide la aceleración de delta.

Es el delta del propio delta.

El valor de Gamma es máximo en la zona ATM (“at the money”) y disminuye a medida que nos alejamos a los strikes OTM (“out the money”) o ITM (“in the money”).

Por ejemplo, si tenemos una opción con un delta de 0.50 y un gamma de 0.04 (4%), y el subyacente se mueve +$1, significa que delta variará de 0.50 a 0.54. Si por el contrario la acción baja -$1, entonces delta variará a 0.46

Gamma es un número positivo para las opciones LONG (Long Call o Long put) y un número negativo para las opciones SHORT (Short Call o Short Put).

Si estamos largos en gamma, nos interesa que el precio del subyacente se mueva, mientras que si estamos cortos en gamma, nos interesa un mercado lateral.

VARIACIÓN DE GAMMA

Gamma varía en función del tiempo de expiración, en función de la volatilidad y en función del movimiento del precio. Sobre éste último, ya hemos comentado arriba que a medida que el precio strike entra ITM o OTM, el valor de gamma disminuye.

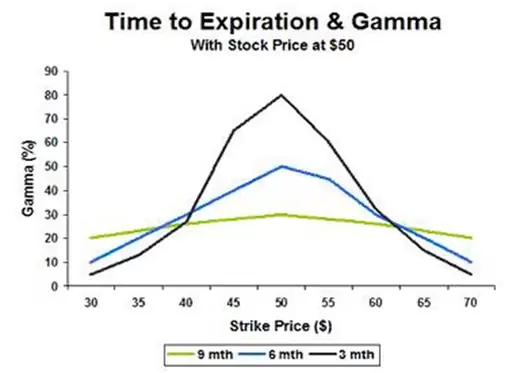

En cuanto a la fecha de expiración, el valor de gamma se incrementa muchísimo en strikes ATM en las fechas más próximas, mientras que en expiraciones más alejadas, dicho valor de gamma se reduce (ver la siguiente imagen).

Debido a esta característica, el conocido “Gamma Risk” se produce cuando tenemos opciones short ATM y con una fecha de expiración próxima. Debido al elevado gamma, la variación de delta será muy grande, de forma que cualquier ligero movimiento del precio hará que nuestra SC o SP entre ITM. Lo que significa que de una posición ganadora entraríamos en una posición perdedora simplemente por un ligero movimiento del precio.

Por ello, mi recomendación es que si tienes opciones short ATM en la última semana de expiración, debes “rolarlas” (exceptuando que tu estrategia contemple la asignación).

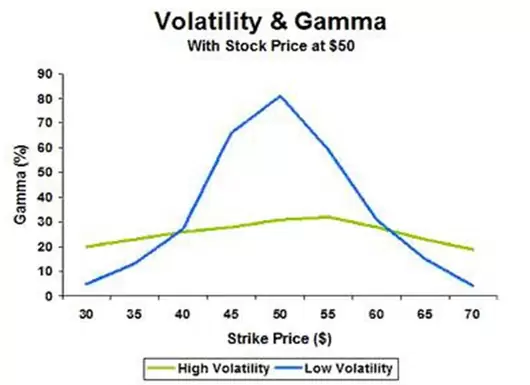

Y otro tipo de variación a tener en cuenta es con la volatilidad. Si observas la variación de gamma en dos acciones con diferente volatilidad, podrás comprobar que para la menos volátil, la diferencia entre el gamma ATM y el gamma ITM-OTM es muy pronunciada, mientras que para la más volátil, el valor de gamma es prácticamente constante en todos los strikes.

El motivo es que el valor extrínseco de las opciones OTM o ITM en acciones volátiles ya de por sí es elevado, de forma que según se aproximan hacia la zona ATM, el incremento de ese valor extrínseco es mínimo, mientras que para las acciones poco volátiles, ese incremento es más acusado.

LONG GAMMA Y SHORT GAMMA

Ahora que ya sabemos qué es gamma, vamos a entender que es estar largo en gamma (“long gamma”) o estar cortos en gamma (“short Gamma”).

De forma sencilla, una posición “long gamma” es aquella posición en la que compras opciones, mientras que una posición “short gamma” es aquella donde vendes opciones.

Si compramos una “long call” o una “long put” estaremos largos en gamma, y delta positivo o negativo respectivamente.

Si compramos una “long call”, el valor de delta irá incrementando, debido a gamma positivo, a medida que el precio de la acción suba, mientras que si el precio de la acción cae el valor de delta se irá reduciendo acorde al valor de gamma.

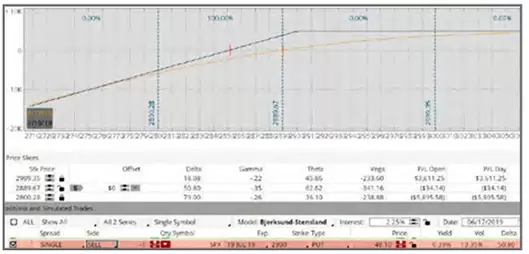

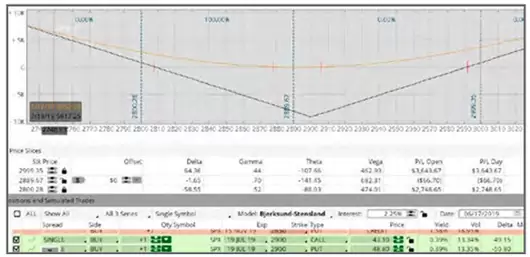

En el siguiente gráfico podemos ver un ejemplo de una long call en el índice SPX. Podemos observar las tres líneas punteadas.

La línea central (precio en 2889) corresponde al momento actual y observamos que el valor de delta en ese punto es de 49.15, y su valor de gamma es 0.35.

La línea más a la derecha corresponde al precio en un punto superior, en concreto el nivel 2999. Vemos que delta ha aumentado, mientras que gamma ha ido reduciéndose.

Y por abajo, la otra línea, en 2800, nos muestra un delta de 20 y un gamma de 0.26.

Con la Long Put sería exactamente igual pero con delta negativo. El delta negativo de la opción irá aumentando a medida que la acción baje, mientras que si el precio de la acción sube, el valor de delta se irá reduciendo.

Para que al lector le quede claro con una metáfora, “long gamma” es como tener un Turbo que da más potencia si vamos en la dirección correcta, es decir, si nuestro delta está en línea con el movimiento del subyacente.

Si estamos delta positivo, con gamma positivo, esa potencia se dará cuando el precio sube, mientras que si el precio baja se irá reduciendo la aceleración.

Ahora veamos lo mismo con una posición “short gamma”, por ejemplo con la venta de una opción put (“short put”).

En la siguiente imagen observamos que el valor de gamma en las tres posiciones es siempre negativo. Esto significa que el valor de delta irá reduciéndose según el precio avance en la dirección correcta de delta.

Por ejemplo, si el precio sube, delta irá disminuyendo, mientras que si el precio baja delta irá aumentando.

Si estar largo en gamma era como tener un turbo, estar corto en gamma es como llevar un freno. Nuestro delta se irá reduciendo cuando llevamos razón en el movimiento, mientras que nuestro delta irá aumentando cuando el precio va en contra de nuestros intereses.

GAMMA Y DELTA NEUTRAL

Ahora que ya sabemos qué es estar largo y corto en gamma, lo siguiente es conocer que además, podemos estar delta neutral.

Vamos a distinguir aquí cuatro estrategias diferentes, según gamma y vega (en realidad podemos hacer múltiples estrategias con similares características, pero voy a hacer cuatro sencillas para entender el efecto de gamma con respecto a vega).

A theta no la consideramos porque theta siempre será opuesto a gamma, es decir, si estamos “long gamma” por defecto estaremos “short theta” y viceversa.

ESTRATEGIA 1: LONG GAMMA + DELTA NEUTRAL + LONG VEGA

Una estrategia que cumple con estas características sería la que se conoce como “straddle”, y que consiste en comprar una opción Call y una opción Put en el mismo strike.

En la siguiente imagen vemos una straddle, donde se observa el delta neutral, gamma positivo y vega positivo.

En este tipo de estrategias interesa que el precio se mueva, por estar largos en gamma.

En este caso, “el turbo”, es decir, la aceleración de delta, se daría en ambas direcciones. Y el único riesgo de la posición sería el factor tiempo (“theta negativo”), además de la caída de volatilidad.

ESTRATEGIA 2: SHORT GAMMA + DELTA NEUTRAL + SHORT VEGA

Para este escenario tendríamos la operación opuesta al caso anterior, es decir, una “Short Straddle”, donde vendemos una opción Call y Put del mismo strike.

En la siguiente imagen se observa que esta posición es delta neutral, gamma negativo y vega negativo. Y por defecto, theta positivo. En este tipo de estrategias interesa que el precio no se mueva, por estar cortos en gamma.

En este caso, “el turbo”, es decir, la aceleración de delta, iría en contra nuestra en ambos sentidos. Las pérdidas son las que se aceleran en ambos sentidos.

ESTRATEGIA 3: LONG GAMMA + DELTA NEUTRAL + SHORT VEGA

Este escenario lo podríamos conseguir con lo que se conoce como una “reverse calendar”, que consiste en comprar una opción de expiración próxima y vender el mismo strike en una expiración más alejada.

Para el ejemplo de la imagen hemos utilizado “Long Put JUL 2900” y “Short Put AUG 2900”. Se observa el gamma positivo (“turbo a favor hacia los dos lados”) y vega negativo.

En estas estrategias nos beneficia el movimiento, por estar largos en gamma, y nos perjudica el tiempo, por estar cortos en theta, además de la subida de volatilidad (vega negativo).

ESTRATEGIA 4: SHORT GAMMA + DELTA NEUTRAL + LONG VEGA

Y por último nos encontramos con la típica “calendar”, donde vendemos una opción en la expiración próxima y compramos el mismo strike en una expiración más alejada.

Para el ejemplo de la imagen hemos utilizado “Long Put AUG 2900” y “Short Put JUL 2900”.

Esta estrategia es gamma negativo (“el turbo nos perjudica en ambas direcciones”), vega positivo y theta positivo.

¿Y QUÉ ES GAMMA HEDGING?

Ahora que ya sabemos un poco más sobre Gamma, hablemos del “gamma hedging”, que será vital para entender el “gamma trading”.

El “gamma hedging” es simplemente el proceso de reajustar las deltas de nuestro portfolio.

Por ejemplo, si tengo una estrategia delta neutral y el precio se mueve, mis deltas van a variar. Si quiero seguir delta neutral, voy a tener que reajustar la posición, ya sea comprando o vendiendo opciones, o participaciones del subyacente.

Este reajuste de deltas es lo que se conoce como “gamma hedge”, y sería la herramienta que usan los creadores de mercado (“market makers”), donde no intentan especular con el precio, ya que su beneficio viene del “bid-ask spread”, y su principal interés es estar libre de riesgo en cuanto al precio.

Y LLEGAMOS AL GAMMA TRADING

Y por fin llegamos al “gamma trading”. El “gamma trading” sería lo mismo que el “gamma hedge”, pero con un fin especulativo, es decir, con el fin de intentar sacar una rentabilidad a nuestra posición mediante ese proceso de reajuste de delta.

La idea detrás del “gamma trading” es la de ir reajustando nuestra posición, buscando un beneficio mientras el tiempo puede ir a favor o en contra nuestra.

El conocido estilo “gamma scalping”, sería un “long gamma trading”, donde estamos largos en gamma (escenario 1). Buscamos que el subyacente se mueva mucho y que la volatilidad implícita aumente, y mientras llega este escenario podemos ir reajustando nuestros deltas, ya sea comprando o vendiendo opciones, o posiciones del subyacente, e ir obteniendo beneficio de esos ajustes.

El objetivo aquí es que el valor que vamos perdiendo por estar largos en gamma (“theta positivo”) sea inferior al beneficio que obtenemos en esos reajustes de posición o “gamma hedging”.

Y por otro lado tenemos la gestión típica de Iron Condors, que sería un estilo “short gamma trading”, donde buscamos que el subyacente se mueva poco y que la volatilidad implícita baje, y mientras llega este escenario podemos ir reajustando nuestros deltas.

En este tipo de “gamma trading” (“short”), los reajustes de deltas nos generan pérdidas (o aumentan margen), pero esperamos suplir esas pérdidas con el beneficio que nos da el paso del tiempo, al estar positivos en “theta”.

Cualquier estilo de “gamma trading” puede ser bueno y rentable. La clave es adaptar la estrategia al entorno de volatilidad y diversificar operativas.

Artículo publicado en el número 44 de la revista Hispatrading. Regístrate en www.hispatrading.com de manera completamente gratuita para acceder a más artículos como este.

?")