Una métrica común utilizada por los vendedores de opciones es el IV Rank. Sin embargo, muchos traders de opciones novatos siempre se enfrentan a la misma pregunta: ¿debemos vender opciones cuando su IV Rank es alto?

La mayoría de los traders minoristas de opciones entienden el concepto de «comprar barato y vender caro» como un principio básico para operar con éxito. Y a medida que se avanza en el mundo del trading de opciones, se aprende sobre el concepto de Volatility Risk Premium. Es en este punto, dado que nos interesa vender opciones, cuando normalmente empezamos a buscar opciones caras para vender.

Por tanto, el reto al que nos enfrentamos es identificar qué opciones están caras. Una vez que encontramos algo que se negocia por 10 dólares, pero que en realidad vale 5, es un juego fácil. Lo difícil obviamente es saber cuál es el valor real de algo.

La forma más habitual mediante la que los operadores intentan encontrar opciones caras es utilizando el IV Rank. El IV Rank nos indica cuál es la volatilidad implícita actual de una acción en relación con la más alta y la más baja que hemos visto en el último año. Si vemos un IV Rank del 100%, significa que el IV está en su nivel más alto en el último año.

La mayoría de los traders retail interpretarían un IV Rank alto como una señal de venta, y tendría sentido que lo hicieran.

De hecho, si miramos el gráfico del índice de volatilidad VIX podemos ver que siempre tiende a revertir a la media: cuando sube, suele bajar; cuando baja, suele subir. Esto podemos verlo claramente en el siguiente gráfico:

Pero la pregunta que debemos hacernos es:

«¿Aumentamos nuestros rendimientos vendiendo específicamente cuando la IV es alta?»

¿Vender IV Alta es Siempre Rentable?

Antes de poder evaluar si es rentable vender un IV rank alto, debemos determinar de qué se compone la rentabilidad. Por ejemplo, si vender cuando la IV es alta genera ganancias, pero el resultado es peor que vender opciones todo el tiempo, entonces no es una buena estrategia. Y es que al agregar un filtro a nuestra estrategia, intentamos mejorarla, no complicarla sin sentido.

Así pues, lo primero que vamos a hacer es crear un punto de referencia con el que comparar la venta de IV alta.

En la siguiente imagen podemos ver un backtest en la que solo vendemos volatilidad implícita en el SPY cada mes desde 2007. En concreto vendemos un straddle a 30 días y luego rebalanceamos cada 20 días.

Como podemos ver, la estrategia funciona bien. Obtiene un rendimiento anualizado del 5,4%, lo cual está bastante bien, considerando nuestro máximo drawdown. Incluso podríamos apalancarnos un poco y obtener unos resultados incluso algo mejores.

Este es nuestro punto de referencia.

Ahora veamos qué tal nos va si solo vendemos volatilidad implícita alta.

Lo que vamos a hacer es vender ese mismo straddle en entornos de volatilidad implícita alta (IVR > 60%). Esto es lo que obtenemos ahora:

¡Vaya! ¡No es lo que esperábamos!

Tuvimos un periodo aceptable en 2009, después de la crisis, cuando obtener protección era caro y la volatilidad real comenzó a bajar. Pero, en general, no funciona bien, y de hecho nos hundimos a comienzos de 2020.

Resulta extraño, ¿verdad?

Si la volatilidad implícita tiende a revertir a la media, ¿por qué estamos perdiendo? ¿No debería tener sentido vender volatilidad implícita cuando esta es alta? Teóricamente en el futuro volverá a bajar y podremos volver a comprarla.

Por desgracia, la respuesta a la pregunta anterior es no.

Lo que estamos viendo en realidad es justamente lo contrario: que vender volatilidad implícita en entornos de baja volatilidad funciona muy bien.

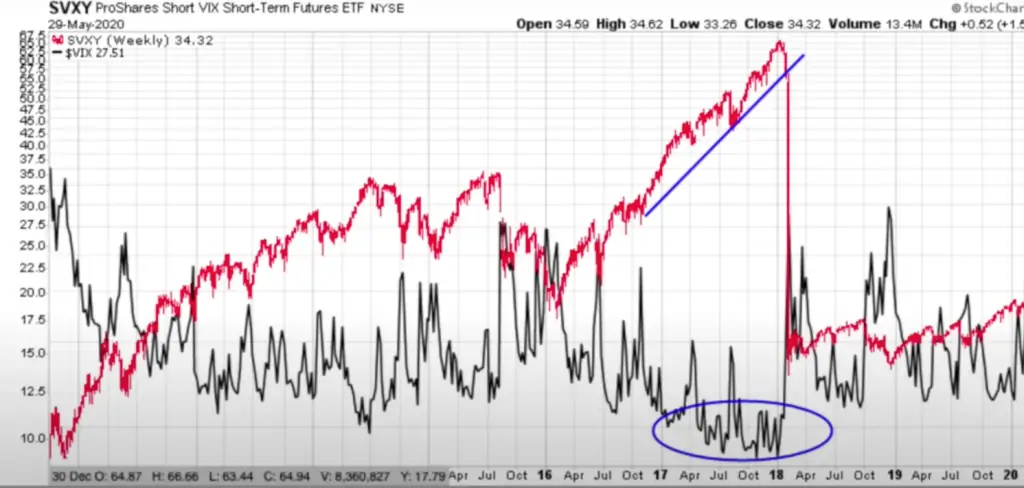

Para aquellos que no lo sepan, el SVXY es un índice de volatilidad vendida. En particular, vende el vencimiento más cercano del futuro del VIX.

Analicemos su comportamiento en ese año:

Podemos ver como el SVXY tuvo un rendimiento fantástico durante 2017. De hecho, tuvo su mejor año justamente en el año con menor volatilidad de toda la historia. ¡Esto es totalmente lo contrario a lo que podríamos intuir!

Además, parece una locura porque vender volatilidad implícita alta tiene sentido teóricamente, ya que vuelve a bajar, pero vender volatilidad implícita baja no debería generar ganancias, ya que se espera que vuelva a subir.

La Curiosa Relación entre IV y RV

Entonces, ¿qué es lo que sucede realmente?

La razón por la que esto sucede es porque la volatilidad realizada supera a la volatilidad implícita cuando esta última es alta, y la volatilidad realizada es mucho menor que la volatilidad implícita cuando esta última es baja.

Y, para recapitular: la volatilidad implícita es la previsión del mercado sobre la volatilidad realizada. La volatilidad realizada es la volatilidad que realmente se produce.

Veamos todo esto en detalle con un ejemplo: supongamos que AAPL sube un 10% hoy. Ese es un movimiento realizado. Realmente ocurrió. Si la volatilidad implícita del mercado hubiera sido del 5%, diríamos que la volatilidad realizada superó a la volatilidad implícita, por lo que vender opciones no habría generado ganancias.

Pensemos en esto por un momento.

Cuando la volatilidad es muy alta, vemos que la volatilidad real supera a la volatilidad implícita. Esto significa básicamente que el mercado no tiene en cuenta cuánta volatilidad va a producirse realmente.

Y cuando la volatilidad es baja, el mercado sobreestima la volatilidad real.

¡Por supuesto, existe una razón para todo esto! Si lo pensamos bien, la volatilidad se agrupa formando clusters. Ello significa que si la volatilidad de hoy es baja, es muy probable que la de mañana también lo sea.

En épocas de bonanza, la gente sigue comprando opciones a modo de protección. Aunque no necesiten «utilizar el seguro», las aseguradoras siguen cobrando una prima para compensar el momento en que inevitablemente tendrán que utilizarlo. Esta presión compradora mantiene la volatilidad implícita de las primas en un nivel determinado por encima de la volatilidad real.

Básicamente, como las cosas están tranquilas, es mucho más fácil cobrar nuestra prima de riesgo.

Pero una vez que la volatilidad real se dispara, todo el mundo ya está protegido.

Ya tienen sus primas para protegerse de los movimientos futuros.

No solo eso, sino que se vuelve mucho más difícil fijar el precio de la volatilidad cuando las cosas se vuelven locas.

Así que, aunque tengamos estos movimientos masivos, la volatilidad implícita no supera a la volatilidad real, como ocurría en los entornos de baja volatilidad.

Esto significa que vender volatilidad en un contexto de alta volatilidad implícita puede ser realmente negativo, mientras que venderla en entornos de baja volatilidad implícita puede ser muy lucrativo, porque la gente siempre va a sobreestimar la volatilidad del mañana cuando la volatilidad es realmente baja.

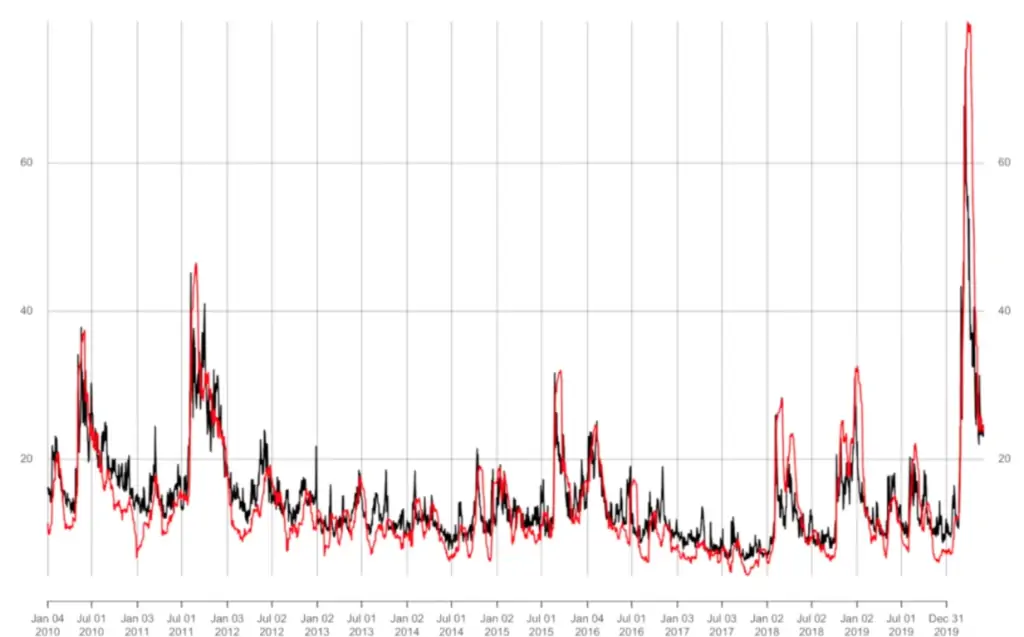

Para que quede aún más claro, veamos el siguiente gráfico que muestra la volatilidad implícita frente a la volatilidad real en los últimos 10 años (la línea roja es la volatilidad realizada y la línea negra es la volatilidad implícita).

Lo que se puede ver es que las líneas intentan seguirse unas a otras. Esto se debe a que existe una correlación entre la volatilidad implícita y la volatilidad realizada.

Así, cuando las líneas se encuentran en el extremo inferior del gráfico, la línea de volatilidad implícita es más alta que la línea de volatilidad realizada. Por el contrario, en el extremo superior, la volatilidad realizada supera a la implícita.

Tras haber realizado este análisis, podéis entender ahora el gran error que cometen muchos traders retail cuando se inician en las opciones.

Normalmente nos encanta vender volatilidad implícita alta, pero en realidad ese no es el mejor momento para vender volatilidad. Pensemos por ejemplo como en marzo de 2020, la gente vendía volatilidad con el VIX en 30 porque tenía un IV Rank de 100. Y luego siguieron vendiendo en 40, 50, 60, 70, 80… mucha gente perdió mucho dinero en aquel momento.

Bonus Track: Una Estrategia que Funciona

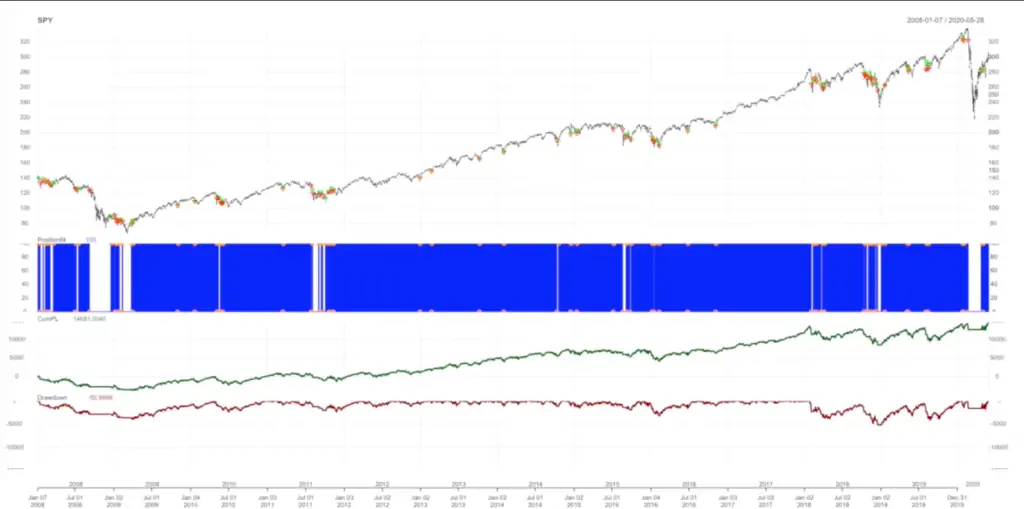

Bien, ahora que ya sabemos todo esto, os recomiendo esta estrategia que funciona bastante bien para operar con el SPY.

Lo que vamos a hacer básicamente es comprar el SPY cuando la volatilidad sea baja, y cerraremos nuestra posición cuando la volatilidad del SPY sea alta.

La métrica que utilizaremos para determinar cuando la volatilidad implícita es alta o baja es la curva de futuros del VIX. Si la cotización del primer mes es más alta que la del segundo, esa será la señal de de que la volatilidad implícita esta alta. Por el contrario, cuando la cotización del primer mes cae por debajo de la del segundo mes, compraremos el SPY.

En el siguiente gráfico podéis ver un backtest de la estrategia:

Podemos ver que en total se realizan 174 operaciones. Usar esta estrategia superó la crisis financiera y el Covid-19 sin despeinarse y tiene un Sharpe de 2,7, ¡casi nada!

Conclusión

Espero que la esencia de este artículo os permita mejorar vuestra operativa. En todo caso, recordad siempre que algo sea alto no significa que sea caro; y que algo sea bajo no significa que sea barato. ¡Solo podemos determinar si algo es barato o caro una vez que tenemos una opinión sobre su valor razonable!