La mayoría de los traders piensan que vender opciones no tiene sentido cuando el VIX está por debajo de 20 o el IV es bajo, pero en realidad esto crea algunas de las mejores oportunidades para los vendedores de opciones.

Antes de empezar, tened en cuenta que lo que vamos a ver a continuación puede resultar algo complicado por cuanto vamos a hablar de conceptos que la mayoría de los traders minoristas nunca han tenido en cuenta. Eso sí, si llegáis al final creo que las conclusiones que vais a obtener os van a resultar especialmente reveladoras.

Bien para entender mejor lo que os voy a explicar debemos remontarnos a finales de 2020. En esa fecha ya estábamos saliendo de la pandemia de Covid pero la volatilidad implícita se había disparado en prácticamente todas las acciones, lo que atrajo a multitud de traders vendedores de opciones que buscaban generar ingresos.

Sin embargo, desde ese momento la volatilidad implícita comenzó a desvanecerse, cayendo el VIX a niveles por debajo de 20.

Debido a esto, mucha gente empezó a pensar que no era el momento adecuado para vender opciones… Pero no era así.

Si miráis este gráfico, el VIX cotizando a 16 parece bajo, ¿verdad?

Pero si miramos el VIX de los últimos 5 años, ¡en realidad es un valor relativamente alto! Nos parece bajo porque en los meses anteriores el VIX venía cayendo desde 25, así que, comparativamente, ¡parece que no hay volatilidad en absoluto!

¿Volatilidad Cara o Barata?

Supongamos que realizamos un largo viaje por autopista y ahora circulamos por una carretera comarcal. Parecerá que vamos muy despacio, pero en realidad seguimos yendo rápido. Es solo que estamos acostumbrados a haber estado yendo más rápido.

Esto es lo importante que debemos recordar. Una alta volatilidad no es necesariamente una volatilidad cara. Esta es una de las diferencias clave entre los traders de opciones de éxito y los que no.

Los traders de éxito piensan en el valor del activo con el que operan, en lugar de limitarse a lo que parece a primera vista.

Así pues, empecemos a pensar en el valor de las opciones con un VIX por debajo de 20. Empecemos por analizar el SPY.

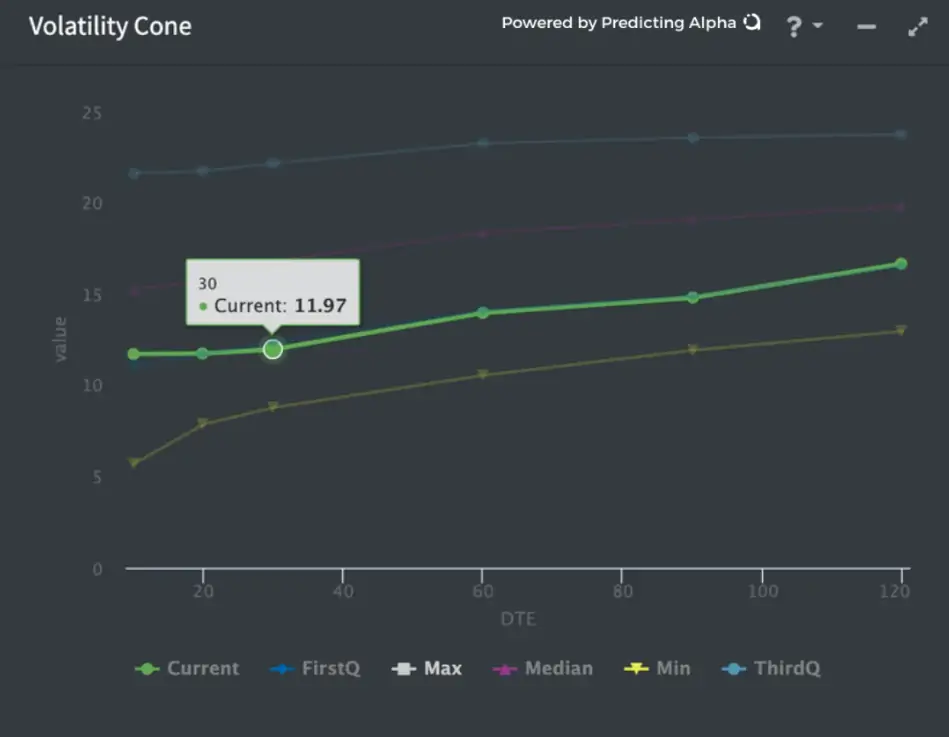

En el gráfico anterior podemos ver el cono de volatilidad del SPY, esto es, la IV actual para diferentes vencimientos en relación con los máximos, mínimos y promedios históricos.

Mucha gente mira este gráfico y piensa que es valor. Hemos vuelto a los «mínimos» anteriores al Covid.

Debido a esto, a los traders les resulta difícil encontrar volatilidad sobrevalorada. Sin embargo, en el último mes del gráfico anterior el VIX ha bajado de 23 a 16… Por tanto, se trata de un excelente momento para hacer cortos en volatilidad.

Y lo mejor de todo: ¡puede bajar mucho más! Porque ha habido días en los que ha estado incluso en 9. No podemos asegurar que ahora mismo vaya a llegar a ese nivel, pero podría hacerlo porque ya lo ha hecho antes.

La idea que trato de ilustrar es la siguiente: un VIX de 15 podría no ser realmente barato. Podría seguir siendo caro. Y aunque la volatilidad parezca baja, puede bajar aún más. Por tanto, ¿cómo podemos saber si está barata o cara? Para averiguarlo, vamos a profundizar en lo que podría ser vuestro primer contacto con el trading de valor relativo.

El trading de valor relativo puede ser bastante complicado, especialmente a la hora de ejecutarlo, pero voy a tratar de simplificarlo al máximo.

Muchos traders utilizan métricas históricas de la IV de una acción cuando intentan fijar el precio de la IV actual. ¿Qué están haciendo realmente? ¡Están comparando el presente con el pasado!

Y esto tiene sentido. Cuando valoramos la volatilidad de una acción, una buena forma de comparar si algo está sobrevalorado o infravalorado es tener un punto de referencia con el que compararlo.

Pero nos encontramos con un problema cuando no podemos considerar el pasado como un indicador fiable del futuro. Siguiendo con el símil anterior, no se puede comparar la velocidad en una autopista con la velocidad en una carretera residencial para saber si alguien está superando el límite de velocidad.

Así que, en lugar de comparar con el pasado, lo que podemos hacer es… ¡comparar con otra acción!

Si pudiéramos encontrar algo fiable con lo que comparar la acción que nos interesa, podríamos sacar conclusiones basadas en cómo cotizan unas respecto a otras.

Entonces, la pregunta es: ¿qué queremos que tenga nuestra acción de referencia? Queremos que tenga un precio muy eficiente, de modo que cualquier desviación respecto a ella pueda señalarse como ineficiente. Por esta razón, vamos a utilizar SPY como referencia en este ejemplo.

Un aviso importante: realmente no dedico mucho tiempo a examinar la volatilidad del SPY. La razón es que es demasiado competitivo. Hay demasiada gente inteligente compitiendo allí. Hay tantas variables, tantos buenos jugadores, que es increíblemente eficiente. Por lo tanto, rara vez verás a los buenos traders centrándose en operar con la volatilidad del SPY.

Pero para lo que SPY SÍ es bueno como trader minorista es como referencia. No lo olvides: ¡es extremadamente eficiente! Por lo tanto, podemos utilizarlo como referencia para obtener un «valor razonable».

De este modo, ¡aprovecharemos las ineficiencias que se producen en otras acciones relacionadas!

¿Cómo lo Hacemos?

Siguiendo con el ejemplo anterior, hemos visto que el IV Rank era bajo en prácticamente todos los valores. Por tanto, si lo utilizamos como señal, básicamente vamos a estar largos en volatilidad a largo plazo en todos los activos durante el próximo año… ¡y eso podría ser devastador!

Así que lo que podemos hacer en su lugar es un análisis de valor relativo para fijar el precio de la volatilidad.

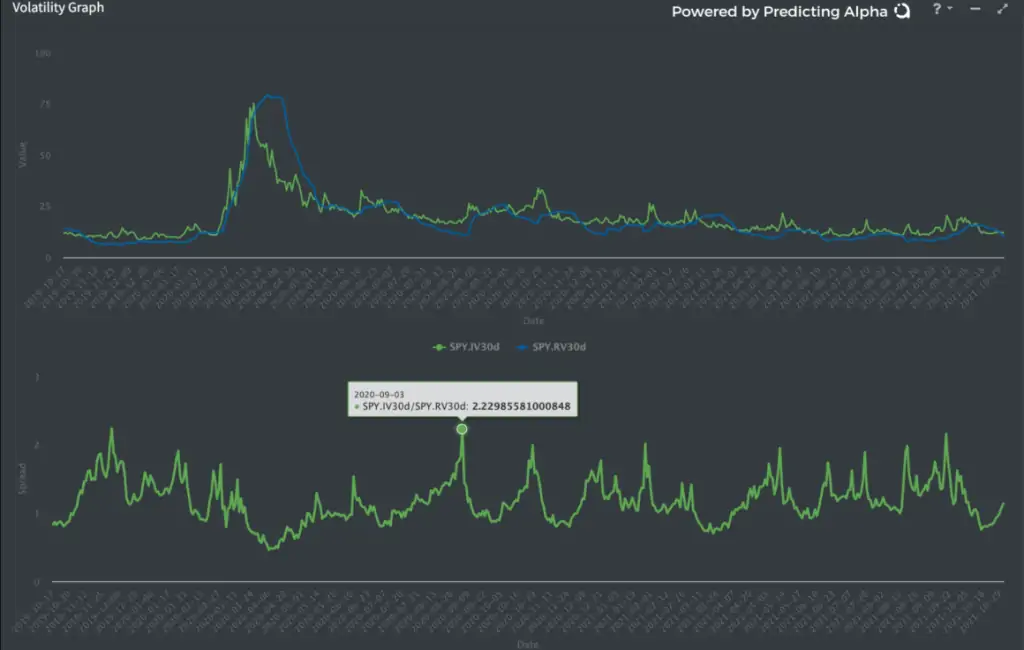

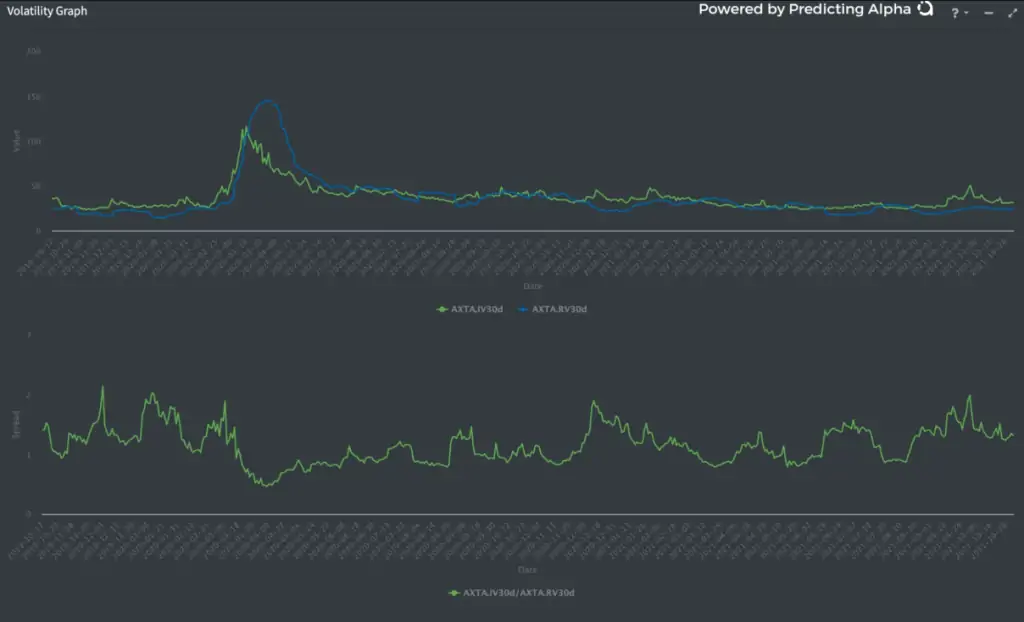

Así pues, en el siguiente gráfico vamos a representar la volatilidad implícita y la volatilidad realizada para el SPY (panel superior), y el ratio IV30-RV30 (panel inferior).

Se puede observar cómo el gráfico inferior «recupera la media», y esto se debe a que la IV y la RV intentan coincidir entre sí. Esto es lo que he querido decir en publicaciones anteriores cuando me refería a que la IV y la RV están «bailando» juntas.

Al observar la relación anterior, ¿cómo la interpretamos? Dado que la relación es la volatilidad implícita dividida por la volatilidad realizada, leemos cualquier punto del gráfico como que «la IV se negocia a X veces la volatilidad realizada».

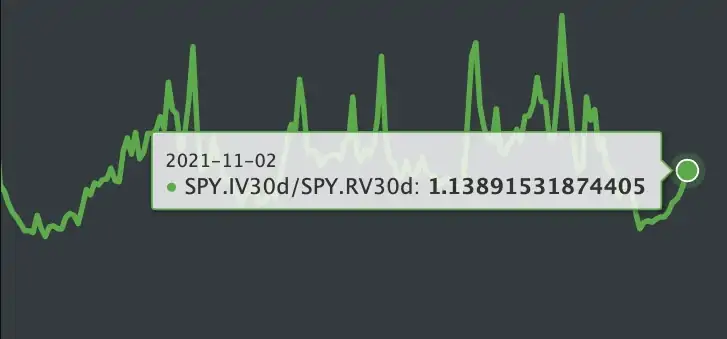

Así pues, si hacemos zoom en el gráfico, el último valor nos estaría diciendo que la volatilidad implícita es aproximadamente 1,14 veces la volatilidad realizada en el caso del SPY.

O también podemos decir que el SPY cotiza a 1,14 veces su volatilidad realizada. Cualquier cotización por encima de eso podría ser cara, y cualquier cotización por debajo de eso podría ser barata.

En todo caso, dado que consideramos al SPY bastante «eficiente», esta será nuestra referencia.

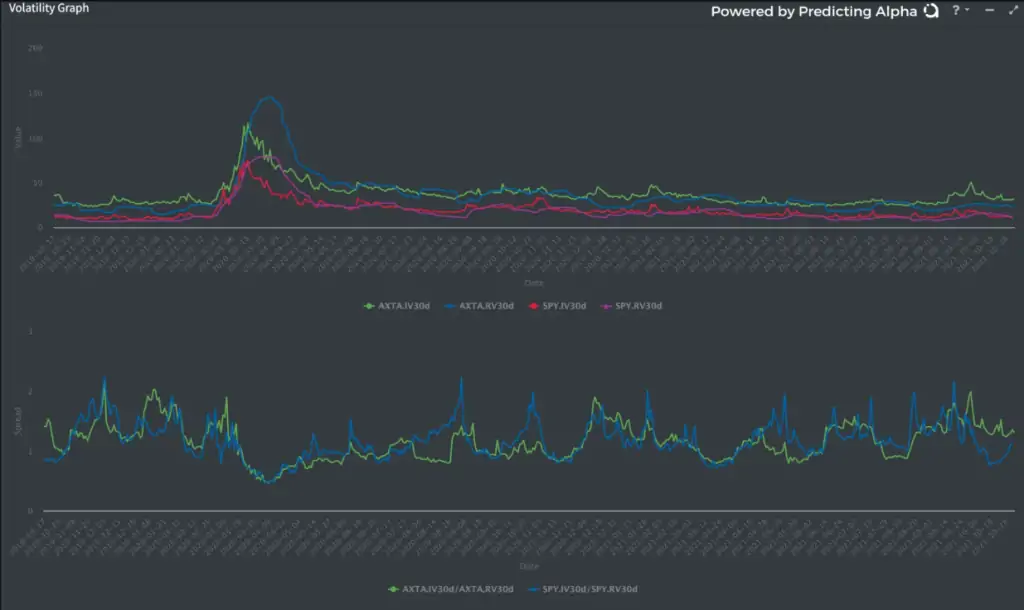

Ahora vamos a representar la misma información (ratio IV/RV) de un determinado valor (Axalta Coating Systems – AXTA) comparándola con la del SPY.

Lo que vemos aquí es que todos los valores se mueven a la par y que, por lo general, no se alejan demasiado. De hecho, se podría decir que los traders más sofisticados seguramente lo utilicen porque, de lo contrario, no podrían estar tan correlacionados.

En el gráfico podemos ver que el ratio IV/RV de AXTA es de aproximadamente 1,33, mientras que el del SPY es de 1,14.

Bien, pues atentos a esto: si consideramos que el ratio del SPY es eficiente, entonces podríamos decir que el ratio de AXTA debería acercarse al del SPY. Esto significa que debería ocurrir una de estas tres cosas en AXTA:

Su volatilidad realizada aumenta.

Su volatilidad implícita disminuye.

Una combinación de las dos anteriores.

Ahora bien, alguno de Vds. podría estar pensando: ¿por qué apostamos a que cambie AXTA y no el SPY? Sencillamente porque partimos del supuesto de que el SPY es el activo más eficiente en nuestro análisis, por lo que AXTA sería nuestra «pata alfa» de la operación, esto es, el activo que debe corregir y generar dinero.

En todo caso, dada la correlación moderada entre los dos y el ratio IV/RV claramente más alto en AXTA, ¡esta acción podría ser un buen candidato para vender volatilidad!

La pregunta a realizar ahora sería la siguiente: ¿cuál debe ser la volatilidad implícita de AXTA? ¿Podemos obtener una estimación del valor razonable? Estoy seguro de que algunos de Vds. les está pareciendo muy interesante esta parte…

En primer lugar, veamos un par de cifras.

AXTA IV 30 = 31,34 %

AXTA RV 30 = 23,81 %

SPY IV30/RV30 = 1,14x

Ok, entonces, si el ratio IV/RV del SPY de 1,14x es el «ratio justo»… ¡podemos determinar el valor razonable de la IV de AXTA IV multiplicando la volatilidad realizada de AXTA por el ratio del SPY! Por tanto:

23,81 x 1,14 = 27,14 %

AXTA cotiza actualmente con una IV de 31,34%, pero en relación con nuestro índice de referencia, ¡debería cotizar al 27,14 %!

En resumidas cuentas:

La volatilidad implícita es baja, pero también lo es la volatilidad realizada. Por lo tanto, no podemos limitarnos a compararla con el pasado para determinar si está barata o cara.

Lo que tenemos que hacer es crear un índice de referencia para obtener el valor justo de las opciones.

El mejor punto de referencia que podemos utilizar es la volatilidad del SPY, ya que es el activo más eficiente en este ámbito.

Una vez que tenemos nuestro punto de referencia, podemos determinar el «valor razonable» de la volatilidad implícita de una empresa observando su volatilidad realizada y multiplicándola por nuestro ratio de referencia.

En nuestro ejemplo, la volatilidad implícita es aproximadamente 1,13 veces la volatilidad realizada. Cuando vemos algo que se sale de la norma, esta podría ser una buena indicación de que algo es barato o caro.

Más Formas de Valorar la Volatilidad

Dos formas adicionales de valorar la volatilidad en entornos de baja volatilidad serían las siguientes:

1) Analizar la relación IV/RV de la acción que estamos evaluando por sí sola.

Si observamos la relación IV/RV de las acciones, veremos que suele revertir a la media. La razón de esto es la correlación entre IV/RV. Cuando el diferencial se estrecha o se amplía demasiado, el mercado lo corrige.

A partir de esto, podemos extraer dos conclusiones:

Si la relación IV/RV es más alta de lo habitual, o bien la IV bajará o bien la RV subirá.

Por el contrario, si la relación IV/RV es más baja de lo habitual, o bien la IV subirá o bien la RV bajará.

Si no tenemos una buena razón para creer que la volatilidad realizada aumentará o se mantendrá alta en una acción, puede ser un buen indicador de que existe una prima de riesgo inflada que podemos aprovechar.

En el siguiente gráfico podéis ver la relación IV/RV individual para AXTA.

Como se puede apreciar, el ratio es ligeramente alto en términos relativos. Posiblemente no sea el indicador más sólido, pero está en línea con nuestra opinión de hacer cortos en volatilidad corta.

2) Para activos altamente correlacionados, también podemos utilizar la beta para valorar la volatilidad.

Si la acción está correlacionada con nuestro índice de referencia, entonces se podría utilizar la beta. Si la beta fuera 2 y la IV del SPY fuera de 30, entonces tendríamos que un valor razonable podría ser una IV de 60.

Por el contrario, si la correlación es baja, entonces no debería utilizarse la beta.

Conclusión

El análisis del valor relativo nos permite valorar las opciones tanto si la volatilidad es alta como baja. Nos proporciona información que no es evidente a primera vista.

Por otro lado, no debe olvidarse que algunos de los mejores momentos para vender opciones se producen cuando la volatilidad es baja. Y aunque a priori no lo parezca, si lo pensamos bien, tiene bastante sentido.

Cuando las cosas están estables, es más fácil fijar precios. Las primas de riesgo son claras. La VRP es más fácil de obtener en entornos de baja volatilidad que en entornos de alta volatilidad, porque el mercado puede fijar precios de manera más efectiva.