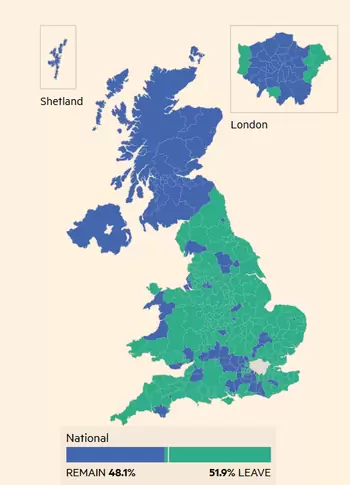

Nuevamente somos testigos de excepción de un episodio histórico en los mercados financieros (y van ya unos cuantos desde que monté esta web, como fue el caso de la retirada del floor en el EURCHF o la crisis financiera de 2008). Anoche, contra todo pronóstico, los ingleses decidieron salir de la Unión Europea (en la que realmente nunca estuvieron del todo) provocando movimientos sin precedentes en los mercados financieros.

El impacto del resultado ha sido instantáneo: por un lado en las divisas, con la libra cayendo casi 2000 pips desde máximos y el yen convirtiéndose en activo refugio y subiendo frente al dólar casi un 8% en el momento de mayor pánico:

La verdad es que ha sido fascinante ver como cada vez que salía un resultado a favor del Leave, la libra y todos los mercados pegaban un nuevo latigazo a la baja. En el Foro, Josephine ha hecho un excelente seguimiento en el hilo Para Estar al Tanto del Brexit… mostrando cómo evolucionaba el mercado a medida que salían nuevos resultados; sin duda, un excelente testimonio gráfico.

Por supuesto, tras la tremenda sacudida a los índices asiáticos y los futuros estadounidenses, con caídas del 5%, las Bolsas europeas no han sido menos y han abierto con la peor caída de su historia, con pérdidas superiores al 10% en muchos casos, aunque en el momento de escribir esto se está produciendo un rebote acorde con la magnitud de la caída inicial:

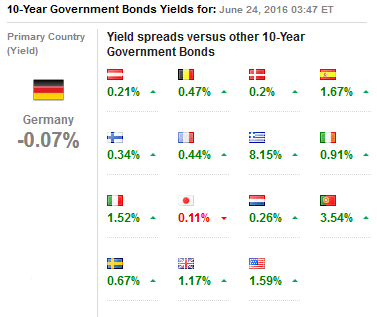

¿Y las primas de riesgo? Subiendo como no podía ser de otra forma:

La cuestión importante ahora es: ¿qué sucede a partir de aquí? En términos económicos, ¿qué puede pasar? ¿Y cómo puede afectar a nuestra operativa y al trading en los mercados en general? Voy a tratar de especular un poco sobre lo que puede suceder en los próximos meses aunque debo decir que por ahora las consecuencias son imprevisibles porque es un hecho sin precedentes.

Impacto en la Economía

Primero las buenas noticias: según el artículo 50 del Tratado de Lisboa, se establece que “los Tratados dejarán de aplicarse al Estado de que se trate a partir de la fecha de entrada en vigor del acuerdo de retirada o, en su defecto, a los dos años de la notificación de la decisión, salvo si el Consejo Europeo, de acuerdo con dicho Estado, decide por unanimidad prorrogar dicho plazo». Es decir, de entrada como mínimo tardará dos años en materializarse el resultado del referéndum aunque seguramente serán más porque será una negociación muy larga y delicada. Debemos tener en cuenta que lo que salga de esa negociación sentará precedente para otros países que decidan convocar un referéndum (de hecho la extrema derecha de Francia y Holanda ya lo está planteando) por lo que tienen que dejarlo todo muy bien atado.

Mientras tanto Cameron ha optado por escurrir el bulto y dimitir, dejando el marrón a su sucesor (que muy probablemente será el exalcalde de Londres, Boris Johnson) por lo que Cameron podría incluso optar por no hacer nada en el corto plazo. La respuesta la tendremos la semana que viene cuando se reúna el Eurogrupo y Cameron comunique la decisión oficialmente al resto de miembros. Otra alternativa que se baraja es que Cameron inicie una ronda de negociaciones para mejorar, aún más si cabe, las condiciones en las que Reino Unido forma parte de la UE. En definitiva, la incertidumbre está servida desde el minuto uno.

Eso sí, una vez se consume el acto, los europeos ya no podrán moverse libremente desde y hacia Reino Unido, las transferencias entre bancos de la UE y Reino Unido seguramente requieran de un banco corresponsal, encareciéndolas notablemente. Esto a su vez tendrá sin duda repercusiones en el comercio y en los flujos de capital hacia la City.

Debemos pensar que las grandes multinacionales, sobre todo chinas y estadounidenses, invierten a través de Reino Unido para poder acceder desde la isla a la relaciones de comercio libre con el resto de países de la Unión Europea. Pero tras el referéndum, muchas de estas compañías dejarían de gozar de las ventajas de tener su sede en Londres y podrían irse a otras jurisdicciones ante unas previsiones más que factibles de una caída importante en sus beneficios.

Las estimaciones del Ministerio de Finanzas británico y del Banco de Inglaterra son contundentes en este asunto: con el Brexit, la productividad y el PIB per cápita caerán haciendo que la población sea más pobre; pero además, con la salida de empresas de Reino Unido, caerá la recaudación fiscal lo que supondrá subir los impuestos actuales e incluso imponer algunos nuevos. Todo este coste aparentemente no compensaría los beneficios derivados de eliminar las aportaciones a la Unión Europea. Y añadan al cóctel que la economía inglesa se quedaría estancada mientras se deciden durante años los términos del acuerdo final de salida, sumida en la incertidumbre más absoluta.

Claro que no solo los ingleses se llevarán un golpe importante: el hecho de estar varios años negociando hará que la inversión en la Unión Europea también se reduzca notablemente como consecuencia de esa incertidumbre en las negociaciones. No en vano, una mala negociación podría llevar irremediablemente a que otros países inicien procesos similares y terminen dinamitando el proyecto de la Eurozona. Y si eso es así, el “dinero inteligente” que generalmente suele ser miedoso terminará por irse buscando áreas geográficas con mejores perspectivas.

Para que se hagan una idea de la magnitud del asunto, ahí va una cifra: EEUU invirtió 1.800 billones de euros en la UE solo en 2014. Imagínense que tan solo una parte de esa cantidad dejara de llegar a la Eurozona. El impacto sin duda será tremendo para todos los países miembros. Y ojo que no estamos en estos momentos para muchos sustos, teniendo en cuenta la frágil recuperación económica que tenemos.

A todo esto súmenle la brutal caída de la libra frente al resto de divisas: si bien movimientos de esta magnitud pueden tardar en producirse meses o incluso años, un movimiento del 10% tan repentino puede hacer que muchas inversiones vayan dirigidas a otras divisas más seguras como el yen, el franco suizo o el dólar simplemente por la pérdida de valor experimentada por los depósitos en libras mantenidos por inversores extranjeros en Reino Unido. Pero es que además afectará sin duda a las importaciones y exportaciones de medio mundo, pues supone encarecimientos y abaratamientos imprevistos que beneficiará a unos países y dañará a otros tantos. Sin ir más lejos, EEUU se replanteará mucho subir tipos ante la debilidad del resto de economías y el encarecimiento repentino de sus importaciones.

Luego, claro está, tenemos a las personas, sin duda lo más importante y lo que no se está teniendo en cuenta: aunque aún es pronto para asegurar muchas cosas, lo más probable es que a los residentes europeos en Reino Unido, como es el caso de muchos españoles (se cifra en unos 200.000), empiecen a tener algunas complicaciones: entre otras cosas, seguramente tengan la obligación de solicitar un visado de trabajo, ya no sabrán si tienen derecho a la sanidad pública y habrá que ver qué pasa con lo que han cotizado trabajando en Reino Unido de cara a sus futuras pensiones. Al revés tampoco es que pinten muy bien las cosas: recordemos que tenemos un elevado número de jubilados británicos en España beneficiándose del sistema sanitario público español que previsiblemente ahora tendrían algunas trabas para beneficiarse de él.

Impacto en los Mercados y el Trading

Cambiando de tercio, ¿qué pasará ahora con todos los brokers, sobre todo de Forex y CFDs, que se han regulado en Reino Unido para conseguir el pasaporte europeo? Por el momento la Financial Conduct Authority (FCA) ha emitido una nota en la que señalan que está en contacto permanente con todas las firmas de inversión así como con el Tesoro, el Banco de Inglaterra y el resto de autoridades británicas y que están monitorizando permanentemente la situación en los mercados (vamos, tratando de tranquilizar al personal). En todo caso, la actual normativa en materia de mercados financieros en Reino Unido emana de la legislación europea y será la que se aplique hasta que se realicen cambios en la legislación, los cuales dependen del Gobierno y el Parlamento. Así pues, por el momento no parece que haya riesgo para los capitales allí depositados, ya que la FCA exige a todas las empresas de servicios de inversión pues la normativa se mantiene y se continuará obligando a cumplirla a todo el mundo.

Eso sí, por el momento, podemos tener días o semanas en los que la volatilidad continúe disparada y los requisitos de margen sigan siendo mucho mayores de lo habitual. Por todo ello, conviene estar al tanto de todo ello, siendo recomendable estar en contacto de forma regular con nuestro bróker para saber cómo están las cosas. Y ojo, no descartemos la posibilidad de que una volatilidad sostenida en el tiempo produzca un endurecimiento en la regulación de todos los mercados a fin de mitigar el mayor riesgo posible. Sí señores, parece que los tiempos del apalancamiento 1:500 se van a acabar definitivamente… Y si no pregúntenles a los de la industria estadounidense del Forex tras la crisis de 2008.

Aparte de todo esto, estén preparados también para posibles intervenciones en el mercado de los bancos centrales: sin ir más lejos el Swiss National Bank ha intervenido a primera hora de la mañana realizando compras en el par EURCHF subiendo desde un mínimo en 1.0620 hasta 1.0800 en un par de horas. Posiblemente no tarde de aparecer el BoJ en acción para relajar la presión sobre el yen (de hecho no me extrañaría que hayan actuado ya en cuanto el USDJPY ha bajado de 100) e incluso no descartaría una intervención coordinada entre todos los bancos centrales del mundo inyectando liquidez para calmar un poco la situación.

Sin embargo, a medio y largo plazo, el tema de los brokers en Reino Unido se complica un poco. La primera pregunta que se plantea es clara: una vez se materialice la salida de la UE, ¿qué pasa con el pasaporte europeo del que hasta ahora gozaban? La respuesta más evidente parece ser que tendrán que regularse de nuevo en otro Estado miembro para poder contar con ese pasaporte. Y claro está ello podría suponer que otra capital europea (que seguramente no sería ni la holandesa ni la francesa) tratara de reemplazar el papel de la City en este sector.

Conclusión

En resumen: a cambio de una escasa diferencia de poco más de un millón de votos en un referéndum no vinculante (importante este detalle, ojo), nos espera mucha incertidumbre, un daño importante al crecimiento económico mundial y varios años de intensas negociaciones que generarán mucha inestabilidad a golpe de titular y que, seguramente, no conduzcan a una solución al gusto de todos. Y todavía no hemos terminado: aún nos quedan este domingo las elecciones españolas (que seguramente tengan que repetirse una tercera vez, vistos los sondeos) y ya entrados en el otoño, tocan elecciones en EEUU en las que una victoria de Trump supondría echar más leña al fuego. Como siempre me gusta decir… Mercados financieros, ¡siempre fascinantes!

Saludos,

X-Trader