Podemos referirnos a la volatilidad de un activo como la intensidad de los cambios en su cotización, es decir, su desviación estándar para un periodo determinado de tiempo. Una forma de explotar la volatilidad es mediante los arbitrajes de volatilidad que básicamente consiste en montar un spread sobre dos activos cuya medida de volatilidad sea máxima. En la práctica se utiliza un modelo lineal calculando la correlación entre los dos activos mediante un coeficiente y cuando su valor dista suficiente de la correlación se efectúa la operación.

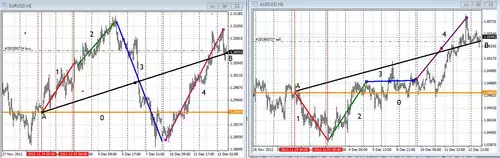

Mención a parte merece el arbitraje estadístico que en vez de explotarse con correlaciones se utiliza la cointegración. A grosso modo, y sin meternos en modelos matemáticos y estadísticos, podemos ilustrar la diferencia entre arbitraje de volatilidad y statarb con el gráfico de la figura 1.

Los dos activos están directamente correlacionados, es decir, su coeficiente de correlación es cercano a +1. En el tramo 1 observamos que mientras el EURUSD sube el AUDUSD baja, es decir, se produce una descorrelación que en el spread EURUSD-AUDUSD se traduce en una subida; esa descorrelación tiene un punto máximo que se da en el inicio del tramo 2 y que representa la ineficiencia que buscamos, entramos a mercado al inicio del tramo 2 vendiendo el spread, es decir, vendiendo EURUSD y comprando AUDUSD. El tramo 2 se desarrolla con los dos activos subiendo – perdemos con el EURUSD y ganamos con el AUDUSD – y el tramo 3 representa la vuelta a la correlación de los dos activos y, por lo tanto, el periodo de ganancia del spread.

Las descorrelaciones se operan «a favor de la descorrelación» si se inicia una descorrelación con el spread subiendo, compraré el spread hasta que esa descorrelación muestre síntomas de agotamiento, es decir, su valor se estabilice, y «a favor de la vuelta a la correlación» como mencionamos en la explicación anterior.

Fijémonos ahora en el tramo A-B: los activos para llegar de A a B, han realizados las trayectorias 1, 2, 3, 4, que nos han permitido arbitrar volatilidades, llegando aproximadamente al mismo punto B, y digo aproximadamente porque la distancia de la horizontal 0 al punto B de cada activo es la ineficiencia que aprovecha el arbitraje estadístico, la distancia en el EURUSD es ligeramente mayor que en el AUDUSD y a medida que vaya transcurriendo el tiempo esa distancia se hará mayor hasta llegar al punto de equilibrio del modelo, la forma de operar esta técnica es comprar spread cuando delta < -2 y esperar al equilibrio 0.

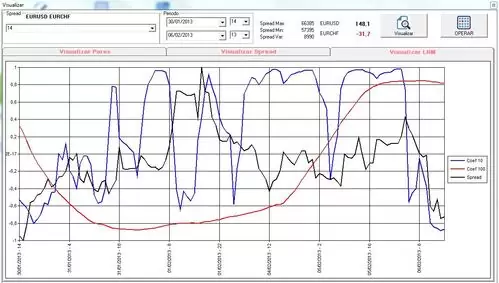

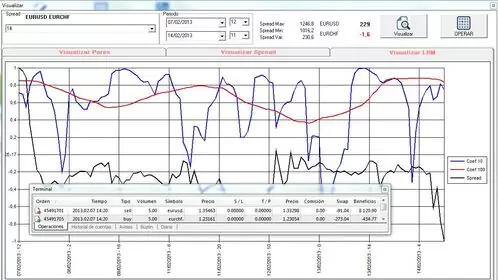

Veamos un caso práctico de un arbitraje de volatilidad para el cual utilizaremos el software SDS Spread.

En la Figura 2 observamos que la descorrelación corta produce una disminución del spread, si estamos en horario de operaciones y cogemos la descorrelación iniciándose se puede operar vendiendo el spread a favor de la descorrelación corta, cerrando cuando esta muestre síntomas de agotamiento. Pero como en este caso se ha producido a las 4:00 de la mañana no ha sido posible aunque nos ha dado una pista de lo que va a hacer en el caso de que se produzcan más descorrelaciones. En este momento ya sabemos lo que tenemos que hacer: VENDER EL SPREAD, ahora pacientemente tenemos que esperar a que llegue el mejor momento. Posiblemente vender el spread en este momento es válido también pero probablemente la vuelta a la correlación del coeficiente de correlación corto conlleve un aumento de spread y nuestro objetivo es minimizar el drawdown.

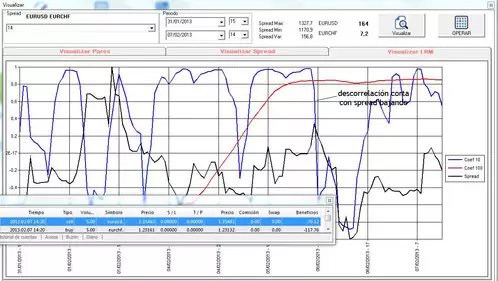

Al día siguiente observamos como la vuelta a la correlación se ha producido y vemos que se inicia otra descorrelación, como el día anterior ya sabíamos lo que había que hacer vendemos spread.

La descorrelación corta ha producido una disminución del spread como era de esperar, pero además vemos que el coeficiente largo (línea roja) empieza a descorrelacionarse por lo que en un principio la operativa a favor de la descorrelación corta puede evolucionar a una mayor bajada del spread.

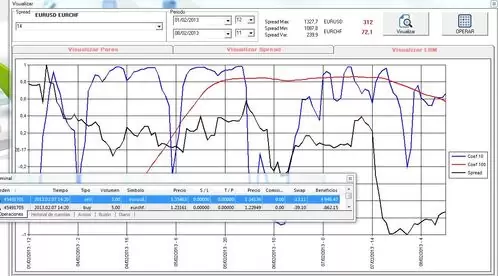

Efectivamente, después de un periodo de estabilidad del spread, las descorrelaciones siguen produciendo una bajada del spread y además empieza otra descorrelación del coeficiente largo por lo que seguimos en el mercado. Saldremos de la operación cuando el coeficiente largo muestre síntomas de agotamiento, lo que en el momento de estar escribiendo este artículo aún no se ha producido.

Para finalizar, y dejando aparte las particularidades técnicas de la operativa, los arbitrajes de volatilidad nos permiten explotar las ineficiencias del mercado en el corto plazo, bien a favor de la ineficiencia (descorrelación en un modelo lineal) o bien a favor de la vuelta a la correlación.

Saludos,

Jorge Estévez

Grupo ER