Tal y como ha anunciado el Chicago Mercantile Exchange (CME), el próximo 14 de abril de 2023 todas las posiciones que se mantengan en futuros sobre Eurodollar y que tengan vencimiento posterior al 30 de junio serán convertidos automáticamente a los nuevos futuros SOFR.

Se trata de una noticia realmente importante por cuanto estamos hablando del final de unos contratos de futuros que marcaron una época por su elevado volumen negociado a diario, y a que estos contratos fueron los primeros en liquidarse por diferencias en lugar de mediante entrega.

Pero vayamos por partes: ¿qué son los Eurodollars? ¿Qué es eso de los SOFR? ¿Y por qué el CME ha decidido hacer este cambio? Vamos allá con las respuestas a todas estas cuestiones.

¿Qué Son los Eurodollars?

Confundidos por muchos traders con el par de divisas EUR/USD o con los futuros sobre el EuroFX, los Eurodollars no tienen nada que ver con la moneda única europea, sino que se trata de certificados de depósito a plazo fijo denominados en dólares estadounidenses que son mantenidos en bancos situados fuera de Estados Unidos, principalmente bancos europeos (de ahí el nombre).

Al no estar dichos depósitos dentro de las fronteras de Estados Unidos, estos quedan fuera de la jurisdicción de la Reserva Federal no estando por tanto sujetos a la normativa bancaria estadounidense. A cambio, presentan un mayor nivel de riesgo relativo para los inversores por lo que sus rendimientos también suelen ser algo más altos que los depósitos domésticos.

Para entender cómo nacen los Eurodollars debemos remontarnos al final de la Segunda Guerra Mundial. En aquella época, la cantidad de depósitos en dólares estadounidenses mantenidos fuera de Estados Unidos había experimentado un aumento muy significativo, debido en buena medida al aumento de la demanda extranjera de productos fabricados en Estados Unidos y a la ayuda económica enviada a Europa como resultado del Plan Marshall.

Posteriormente, con la Guerra Fría de los años 50, la Unión Soviética empezará a retirar los ingresos obtenidos en dólares, derivados de la venta de materias primas como el petróleo, de los bancos estadounidenses. Con ello se evitaba que Estados Unidos pudiera congelar sus activos. Esto dio lugar a un mercado de certificados de depósito denominados en dólares fuera de EE.UU. que, a la postre, se convertiría en uno de los mayores mercados monetarios a corto plazo del mundo, siendo sus tipos de interés una referencia fundamental para la financiación de las empresas.

Sin embargo, no será hasta la década de los años ochenta, en plena revolución de los mercados de derivados, cuando el CME lanzará el contrato de futuros sobre Eurodollar en 1981, siendo además este el primer contrato de futuros con liquidación en efectivo. En particular, el precio de estos nuevos futuros reflejaba el London Interbank Offered Rate (Libor) a 3 meses para un depósito en dólares estadounidenses en un banco fuera de EE.UU.

La forma de cotizar de este futuro era también relativamente novedosa, por cuanto para obtener el tipo de interés que representaba, debía restarse su valor de 100. Es decir, si el futuro sobre Eurodollar cotizaba a 96.5, ello representaba un 100 – 96.5 = 3.5% de interés. De este modo, una subida del Eurodollar indicaba una bajada en los tipos de interés y viceversa.

El tamaño del tick (fluctuación mínima) de este contrato era de un cuarto de punto básico (0,0025 = 6,25$ por contrato) en el mes de vencimiento más próximo, y de medio punto básico (0,005 = 12,50$ por contrato) en los demás vencimientos negociados.

El éxito de este nuevo contrato de futuros fue enorme: basta decir que hubo incluso una acampada de traders la noche anterior a la apertura del contrato a las puertas del CME, y que el pit donde se negociaba de viva voz el Eurodollar era casi del tamaño de un campo de fútbol, siendo uno de los más activos de todo el parqué, con más de 1.500 operadores negociando en él.

Como os podéis imaginar, su volumen e interés abierto superó rápidamente a cualquier producto operado en el CME; además debemos tener en cuenta que aún no existían siquiera los e-minis sobre índices como el mini S&P 500, al que por cierto aún a día de hoy iguala en muchas ocasiones en volumen negociado.

A este tremendo éxito contribuyó sin duda otra de las ventajas que tenía este contrato: la gran cantidad de vencimientos disponibles para negociar. En particular, se ofrecían contratos trimestrales (marzo, junio, septiembre y diciembre) para los próximos 40 trimestres consecutivos así como los 4 meses consecutivos más cercanos. Esto lógicamente daba un juego increíble para navegar la curva de tipos en todos los plazos, sobre todo si se combinaban con futuros sobre renta fija.

Con todas estas virtudes, cabe preguntarse por qué el CME ha decidido reemplazar uno de sus productos estrella por uno nuevo. Para entenderlo, debemos pensar que una de las directrices que guía generalmente a los que toman las decisiones de producto en este mercado es estar a la vanguardia (prueba de ello son los futuros sobre Bitcoin y Ether) adaptándose a las novedades de los mercados financieros.

Y es aquí precisamente donde entra en juego el denominado Secured Overnight Financing Rate o SOFR: con el escándalo destapado en 2012 a causa de la manipulación del London Interbank Offered Rate (Libor) durante la crisis financiera, este benchmark dejó de ser fiable y se empezaron a buscar alternativas para determinar unos tipos de interés que sirvieran como referencia para todo tipo de productos, desde hipotecas hasta tarjetas de crédito. En el caso de EE.UU., el benchmark seleccionado para reemplazar al Libor es el SOFR. A partir de aquí, dado que el Eurodollar era un tipo de interés referenciado al Libor, el cambio era casi natural y necesario.

¿Qué es el SOFR?

El Secured Overnight Financing Rate o SOFR es una medida del coste de pedir un préstamo en efectivo a un día, aportando como garantía del préstamo valores del Tesoro estadounidense. Su valor es publicado diariamente desde el 3 de abril de 2018 por la Federal Reserve Bank of New York en colaboración con la US Office of Financial Research, y se basa en el volumen medio diario de más de 1 billón de dólares de transacciones reales en el mercado de repos del Tesoro de EE.UU. El SOFR es un benchmark nacido para ser usado como alternativa al Libor, y fue seleccionado por el Alternative Reference Rate Committee (ARRC), un grupo de trabajo formado por las principales entidades financieras de EE.UU. como respuesta a la petición de los reguladores, que trataban de encontrar formas de reducir la dependencia del Libor tras la manipulación de mercado que se produjo entre 2007 y 2009.

Los Nuevos Futuros Sobre SOFR

Tal y como cabía esperar, el CME no se iba a quedar atrás en este tema: tan solo un mes después de lanzarse el benchmark, el mayor mercado de derivados del mundo presentaba sus futuros sobre SOFR a 1 y 3 meses. Más tarde, a comienzos de enero de 2020, se lanzaban también diferentes tipos de opciones sobre futuros SOFR.

Horario: de domingo a viernes, de 0:00 a 23:00 horas CET, con una pausa diaria de 60 minutos a partir de las 23:00 horas.

Variación Mínima: un cuarto de punto básico (0,0025 = 10,4175 $ por contrato) para el vencimiento más cercano. Medio punto básico (0,005 = 20,835 $ por contrato) en los demás vencimientos negociados.

Vencimientos: mes actual más los siguientes 13 meses consecutivos.

SOFR a 3 Meses

Ticker: SR3

Tamaño del contrato: 2.500$ x valor cotizado

Horario: de domingo a viernes, de 0:00 a 23:00 horas CET, con una pausa diaria de 60 minutos a partir de las 23:00 horas.

Variación Mínima: un cuarto de punto básico (0,0025 = 6,25$ por contrato) para vencimientos iguales o inferiores a 4 meses. Medio punto básico (0,005 = 12,50$ por contrato) en los demás vencimientos negociados.

Vencimientos: al igual que sucedía con los Eurodollars, disponemos de un amplio abanico de vencimientos que nos permiten trabajar a fondo la curva de tipos. En particular, en todo momento están disponibles los 4 meses consecutivos más cercanos, así como los 41 trimestres del ciclo marzo-junio-septiembre-diciembre.

Con respecto a garantías la verdad es que la cosa está bastante accesible para los traders retail, pudiendo negociar un contrato de SR1 o SR3 con tan solo 1.000 dólares en la cuenta.

Por último, una curiosidad para que no haya después confusiones: como siempre suele suceder en estos casos, siempre aparece un competidor en escena tratando de llevarse el gato al agua copiando un nuevo contrato de futuros por si suena la flauta. En este caso, la InterContinental Exchange (ICE) lanzó también futuros sobre SOFR a 1 y 3 meses en octubre de 2018 para competir contra el CME. Sin embargo, la liquidez que se puede encontrar a día de hoy en esos contratos del ICE es similar a la que había este verano en los pantanos andaluces.

La Transición de Eurodollar a SOFR

Aclarados los conceptos y sabiendo en qué consiste el SOFR, veamos ahora cómo planea realizar el CME la transición de futuros sobre Eurodollar a SOFR. En este sentido, este mercado de derivados ha propuesto que, a 14 de abril de 2023, cualquier posición abierta en Eurodollar con vencimiento posterior al 30 de junio de 2023 (fecha en la que deja de ser publicado el Libor) sea convertida a SOFR, a excepción del vencimiento de junio de 2023 que seguirá negociándose hasta que expire.

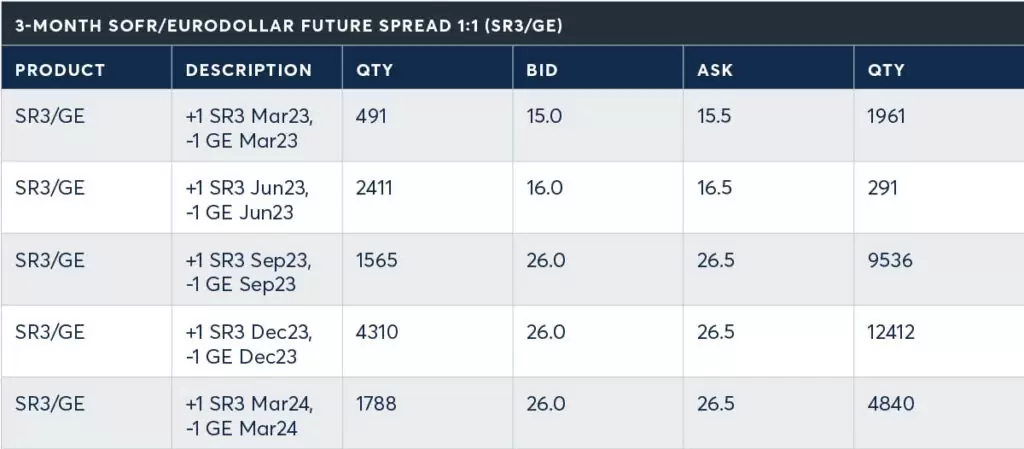

La conversión será realizada de forma automática a los futuros SOFR equivalentes más un diferencial fijo de 26,161 puntos básicos (dicho ajuste entre ambos productos ha sido acordada con la ISDA tras realizar una consulta global al sector). De hecho, si revisamos a día de hoy cualquier spread SOFR-Eurodollar con vencimiento más allá de junio de 2023 veremos que se negocia en un rango muy ajustado (26-26,5 puntos básicos), que refleja precisamente este valor de ajuste, tal y como podéis ver en la siguiente tabla:

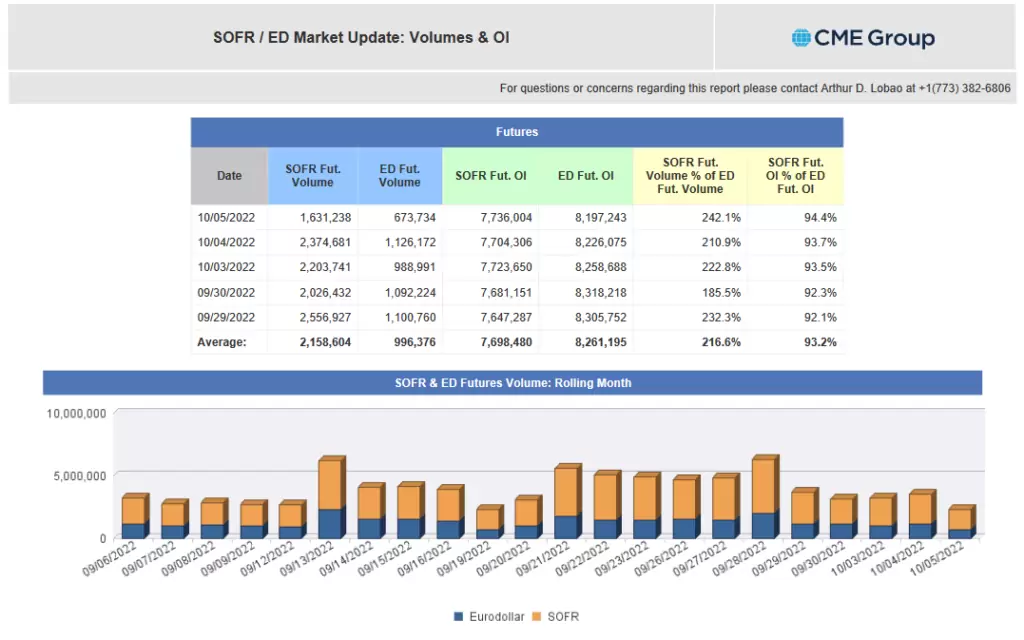

El anuncio de dicha conversión ha impulsado con fuerza el volumen medio diario negociado en futuros sobre SOFR, superando desde el mes pasado el negociado en Eurodollar, tal y como podéis ver en el siguiente gráfico (aunque es cierto que el interés abierto aún sigue siendo ligeramente mayor en Eurodollar):

Conclusión

Desde luego, el CME no se pierde ninguna posibilidad de innovar en materia de productos financieros, máxime si además se trata de un producto que demanda claramente la industria para cubrirse de los riesgos de variación de tipos de interés a corto plazo.

Tras el daño causado por la manipulación del mercado al Libor, este benchmark deja de ser fiable como referencia para las operaciones de financiación a corto plazo, lo que obliga en la práctica al CME a abandonar un producto mítico como son los futuros sobre Eurodollar, por cuanto estos utilizan también el Libor como referencia.

No obstante, aunque la transición es delicada por cuanto multitud de operaciones de financiación aún dependen del Libor, parece que la nueva referencia elegida, el SOFR, realizará un excelente papel como sustituto del anterior benchmark, ya que su valor resultará difícilmente manipulable.