Siguiendo la estela del artículo que publiqué hace algún tiempo sobre nuevas estrategias con opciones, analizamos la estrategia de opciones denominada gaviota, la cual presenta la ventaja de poder construir una zona neutral tan amplia como deseemos.

Posiblemente las gaviotas o «seagulls» sean una de las estrategias con opciones menos conocidas y que apenas aparecen en los libros. Siguiendo la estela del artículo que publiqué hace algún tiempo sobre nuevas estrategias con opciones, analizamos hoy esta estrategia que presenta la ventaja de poder construir con una zona neutral tan amplia como deseemos que nos va a permitir aguantar mejor movimientos en contra.

Long Seagull

Esta estrategia exige utilizar tres opciones, todas con el mismo vencimiento, vendiendo la pata intermedia, una put ATM, y comprando las otras dos patas, una put y una call ambas OTM. La prima neta a pagar por construir esta estrategia es bastante baja o incluso nula, ya que el ingreso obtenido con la put ATM se ve compensando por el coste de las patas compradas. El escenario ideal para esta estrategia es un mercado fuertemente alcista y volátil, pudiendo obtener beneficios ilimitados manteniendo las pérdidas controladas.

Asimismo el uso de esta estrategia permite mantener un rango neutral entre los strikes de la put vendida y la call comprada: cuanto mayor sea la distancia entre dichos strikes, mayor será la protección que nos ofrece la put comprada frente a las bajadas del activo subyacente; por el contrario una distancia reducida entre los strikes ofrece un mayor potencial alcista pero a cambio de un menor nivel de protección.

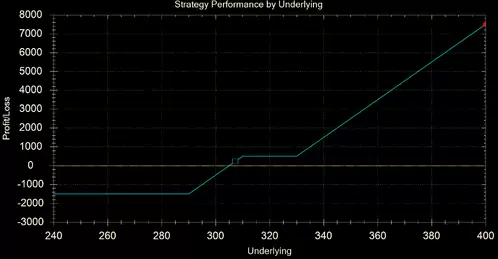

Veamos un ejemplo con las acciones de Apple: cotizando el subyacente a 307.24$, vendemos una put de strike 310 y vencimiento 18 de Diciembre y simultáneamente compramos una call strike 330 y una put strike 290. El resultado a vencimiento en función del comportamiento del subyacente sería el siguiente:

Short Seagull

Veamos ahora cómo se construiría la venta de esta estrategia. Utilizando nuevamente tres opciones con la misma fecha de vencimiento, compramos una put ATM, y vendemos una put y una call, ambas OTM. La prima neta a pagar continúa siendo muy baja o incluso nula, si bien ahora nos interesa aprovechar un escenario de mercado bajista que se mueva dentro de un rango para asegurarnos el ingreso de la prima mientras pasa el tiempo y las otras dos opciones vencen sin valor. En caso de que el precio del subyacente se fuera por encima del strike de la call OTM vendida, las pérdidas de la estrategia se dispararían ya que no están limitadas.

Nuevamente tendremos una zona neutral de protección, que en este caso vendrá determinada por la distancia entre el strike de la put comprada y el de la call vendida, existiendo el mismo trade off entre ambos strikes a la hora de construir la zona neutral.

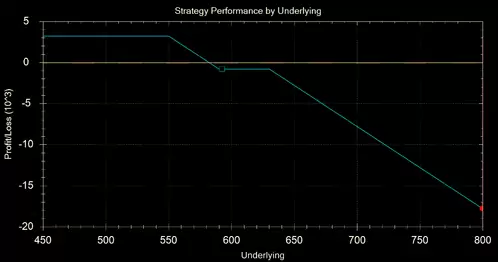

Veamos un ejemplo con las acciones de Google: cotizando el subyacente a 592.31$, compramos una put de strike 590 y vencimiento 18 de Diciembre y simultáneamente vendemos una call strike 630 y una put strike 550. El resultado a vencimiento en función del comportamiento del subyacente sería el siguiente:

Un saludo,

X-Trader