Tras muchos años de probar estrategias de todo tipo, al final se llega a la conclusión de que solo existen, grosso modo, dos grandes grupos de estrategias de trading: las de reversión a la media y las de seguimiento de tendencia.

Cada una de estas estrategias presenta características estadísticas propias en su distribución de rendimientos como en breve veremos, si bien como podéis imaginaros, el porcentaje de aciertos de cada tipo de estrategia viene determinado no por las entradas si no por la forma de salir de las operaciones.

Estrategias de Reversión a la Media

Las estrategias de reversión a la media hacen crecer el capital en cuenta en base a muchas operaciones con pequeños beneficios, partiendo de la premisa de que los movimientos extremos de mercado tienden finalmente a revertir a la media. Por ello, sus rendimientos suelen presentar un perfil de baja volatilidad con rendimientos constantes, funcionando muy bien en mercados laterales aunque también pueden generar beneficios en situaciones de tendencias consolidadas en los que el mercado oscila a lo largo del movimiento tendencial. Por el contrario, este tipo de estrategias funcionan mal durante los cambios de régimen del mercado, así como en situaciones de “cisne negro” en el mercado. Por ello, la clave para que este tipo de estrategias sobrevivan es contener esas raras pero devastadoras explosiones.

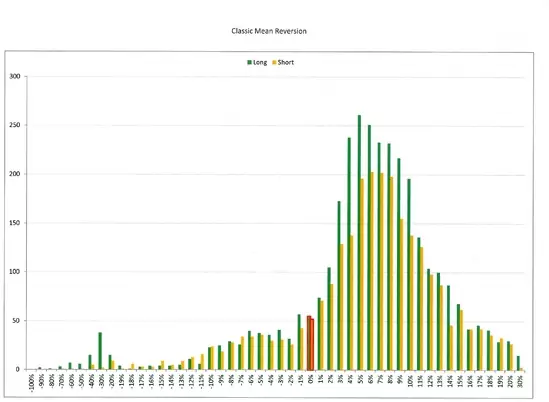

Analizando la distribución de rendimientos de una estrategia de reversión a la media (ver gráfico anterior), podemos ver que:

- Presentan una rotación de operaciones moderada a alta.

- Poseen una elevada tasa de acierto, a menudo por encima del 50%. Cuanto menor sea la duración de las operaciones, mayor es la probabilidad de éxito de las operaciones.

- El beneficio medio de las operaciones es pequeño: las operaciones se cierran en torno a la media.

- La volatilidad de los rendimientos es baja.

- Presentan pérdidas potencialmente devastadoras en la cola izquierda. Dicho de otro modo, suelen ganar un poco de dinero todos los días y, de repente, pierden una fortuna en un día, siendo el período de recuperación después de las pérdidas muy largo.

Se trata por tanto de estrategias orientadas a inversores que buscan rendimientos con baja volatilidad. El principal reto para estas estrategias es la cola izquierda, esas grandes pérdidas poco frecuentes que llevan después mucho tiempo recuperar.

Estrategias de Seguimiento de Tendencia

Las estrategias de seguimiento de tendencia basan el crecimiento del capital en unas pocas operaciones ganadoras con grandes beneficios. Por ello, no es de extrañar que los seguidores de tendencia tengan una baja tasa de acierto, a menudo de entre el 30% y el 45%. Sus rendimientos son cíclicos y muy volátiles, en consonancia con los cambios de estado del mercado, pudiendo llegar a ser un tipo de estrategia decepcionante durante largos períodos de tiempo. Aquí la clave es contener las pérdidas durante los drawdown.

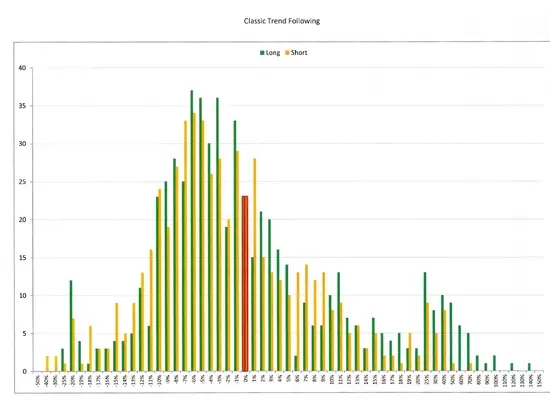

Las estrategias seguidoras de tendencia presentan también unos rasgos comunes en su distribución de rendimientos (ver gráfico anterior):

- Baja rotación relativa de las operaciones.

- Baja tasa de acierto, entre el 30 y el 40%.

- Grandes operaciones ganadoras y una gran cantidad de pequeñas operaciones perdedoras.

- Volatilidad relativamente alta en los resultados.

- Pronunciado carácter cíclico.

Se trata por tanto de estrategias que presentan rendimientos impresionantes, pero volátiles. Pueden pasar por largos períodos de rendimiento decepcionante. Su principal reto es mantener bajas las pérdidas acumuladas.

Cómo Medir el Riesgo para Cada Tipo de Estrategia

Si bien la mayor parte de los traders desean obtener ganancias, lo cierto es que al final lo que se sufren son las malas rachas de pérdidas. En concreto, los traders sufren por la magnitud de dichas rachas, así como por su frecuencia y el posterior período de recuperación de las pérdidas.

Dado que el comportamiento y las características de cada una de las estrategias que hemos visto son diferentes, lógicamente cada una de ellas se merece contar con su propio conjunto de métricas de riesgo.

La medida del riesgo en estrategias de reversión a la media

Si bien las estrategias de reversión a la media son ideales para cualquier inversor por su constancia y baja volatilidad de los rendimientos, el gran problema viene cuando este tipo de estrategias dejan de funcionar. Las grandes pérdidas son impredecibles. Pensemos en el hedge fund Long Term Capital Management: fundado por dos premios Nobeles, tenía un excelente ratio de Sharpe, al menos hasta agosto de 1998. Nunca debemos olvidar que el riesgo está en la cola izquierda. Por lo tanto, la mejor métrica para las estrategias de reversión a la media es el denominado Tail Ratio, el cual se define como:

Tail Ratio = Percentil (Rendimientos, 95%) / Percentil (Rendimientos, 5%)

Es decir, estamos comparando rendimientos extremos positivos y negativos de nuestra estrategia. Por ejemplo, un Tail Ratio de 0.25 significaría que la peor pérdida es cuatro veces la mejor ganancia. Lógicamente cuanto mayor sea este ratio, mucho mejor.

Aquí la frecuencia de las operaciones juega un papel importante: cuanto mayor sea dicha frecuencia, más corto será el período de recuperación después de una mala racha. Por tanto, las dos formas para conseguir que una estrategia de reversión a la media sobreviva son, por un lado, contener las pérdidas en la cola izquierda y, por otro, aumentar la frecuencia operativa.

La medida del riesgo en estrategias de seguimiento de tendencia

Sin embargo si aplicamos el Tail Ratio a estrategias seguidoras de tendencia tendremos que obtenemos valores superiores a 3, por lo que en este caso ese ratio no nos sirve.

Dado que conocemos las características de las estrategias que siguen tendencia, sabemos que el riesgo no está en las colas, sino en el agregado de la distribución. Por ello, nuestra pregunta ahora es: ¿son las operaciones ganadoras lo suficientemente grandes como para compensar multitud de perdedoras? Para responder a esta pregunta, basta con buscar una relación sencilla de las ganancias sobre las pérdidas. En particular, el ratio a utilizar en este caso es el Gain to Pain Ratio de Jack Schwager, el cual se define como:

Gain to Pain Ratio = Suma (Ganancias) / Suma (|Pérdidas|)

Se considera que este ratio es muy bueno a partir de 1.5. Lógicamente aplicar este ratio a estrategias de reversión a la media no tiene mucho sentido ya que una sola operación con una gran pérdida destrozará el valor del Gain to Pain Ratio (el cual por cierto, será muy bueno hasta que suceda el desastre).

Combinando Ambas Medidas: el Common Sense Ratio

¿Podemos crear una medida que aúne ambos ratios en una sola medida de riesgo? Claro que sí, basta con usar el sentido común o, lo que es lo mismo, utilizar el Common Sense Ratio desarrollado por Laurent Bernut el cual se define como:

Common Sense Ratio = Tail Ratio * Gain to Pain Ratio

O lo que es lo mismo:

Common Sense Ratio = [Percentil (Rendimientos, 95%) * Suma (Ganancias)] / [Percentil (Rendimientos, 5%) * Suma (|Pérdidas|)]

Si el Common Sense Ratio del sistema está por encima de 1 será ganador, si está por debajo de 1, será perdedor.

El Common Sense Ratio es mucho más potente que cualquiera de las métricas que lo componen de forma individual. Por ejemplo, si tenemos un Gain to Pain Ratio = 1.12 y un Tail Ratio = 0.25, automáticamente sabemos que su Common Sense Ratio es de 0.28. Ello quiere decir que, a pesar de tener un buen Gain to Pain Ratio, las pérdidas extremas son 4 veces las ganancias extremas, por lo que los rendimientos de esa estrategia no justifican la inversión en ella dado el elevado riesgo que se soporta. Ello queda reflejado en un bajo valor del Common Sense Ratio.

¿Qué puedo hacer para mejorar los resultados de cada estrategia?

Al final lograr ser ganador en el trading se reduce a tratar de generar una distribución de rendimientos que tenga las siguientes características:

- Cola izquierda casi inexistente: pequeñas pérdidas como sucede en una estrategia seguidora de tendencia.

- Cola derecha suficientemente larga: grandes operaciones ganadoras como sucede en una estrategia seguidora de tendencia.

- Alta tasa de operaciones ganadoras: por encima de 50%, como en una estrategia de reversión a la media.

Lógicamente llegar a este nivel es muy complejo, por no decir casi imposible pero debemos tratar de aproximarnos a una distribución con esas características.

¿Qué podemos hacer en el caso de estrategias de reversión a la media? Generalmente los traders que buscan reversión a la media suelen entrar pronto y salir demasiado pronto. Por lo tanto, la clave aquí está en alargar la cola derecha. Esto se logra dejando un margen que permita que los rendimientos se extiendan más allá de la media usando un trailing stop. En particular, podemos:

- Establecer un stop loss.

- Cuando el precio revierta a la media, cerrar la mitad de la posición.

- Establecer un trailing stop y cerrar la operación una vez toque dicho stop.

En resumidas cuentas, el mercado puede permitirse estar equivocado pero nosotros no. Cuando el comportamiento del mercado deja de tener sentido para nosotros, quizás pueda empezar a tener sentido para alguien. Entonces basta con subirse a la cola derecha de sus rendimientos, protegiendo a la vez el lado negativo.

Y para el caso en que seamos seguidores de tendencia, ¿cómo podemos actuar? Todos sabemos que para ganar dinero, hay que cortar las operaciones perdedoras y dejar correr las ganadoras. Una forma de hacerlo sería la siguiente:

- Calcula la ganancia media de tu estrategia y divídela por 2

- Reduce a la mitad las posiciones cuya pérdida esté por debajo del valor anterior.

- Reasigna capital a operaciones ganadoras o a otros sistemas.

Saludos,

X-Trader