Durante el diseño de un portfolio, es muy común que cuando la curva de ganancias inicia una fase de pérdidas, optemos por desactivar el portfolio o bien por eliminar aquellas estrategias que estén causando el mayor número de pérdidas. Gracias al artículo de Oscar Cagigas, Trading The Equity Curve (Technical Analysis of S&C, Julio 2013), podemos ver que existen otro tipo de métodos para tratar de reducir el riesgo en los momentos de mayor pérdida. Puesto que la idea resulta muy interesante, con este artículo pretendemos explicar cómo trasladarla a un ejemplo práctico, usando como medio la plataforma de trading algorítmico Visual Chart 6.

Los métodos de Oscar Cagigas para reducir el riesgo

En su artículo, el autor utiliza distintos métodos como medida para reducir el riesgo cuyo fundamento es el mismo: tomando como referencia la curva de ganancia de una estrategia, aplicarle cierta herramienta de análisis técnico y operar únicamente en los momentos en los que la tendencia sea alcista. En las conclusiones finales, el autor señala que este método no asegura un aumento del beneficio, pero sí una clara disminución del Drawdown.

Las herramientas probadas por Oscar Cagigas fueron las siguientes: una media, la pendiente de la curva, el canal de Donchian y las bandas de Bollinger. Como indicamos, todas ellas se aplicarían a la curva de ganancia de la estrategia a estudiar.

Para nuestra prueba, elegiremos el canal de Donchian, por ser el que en términos generales mostró resultados más estables dentro de las pruebas realizadas por Cagigas.

La regla de tendencia asignada al canal de Donchian es la siguiente: si la curva de ganancias toca el canal superior, tenemos tendencia alcista y por tanto activamos la estrategia. Si la curva de ganancias toca el canal inferior, tenemos tendencia bajista y por tanto desactivamos la estrategia (en los gráficos 1 y 2 podemos ver un ejemplo de éste comportamiento).

En lo relativo a la prueba que vamos a realizar, el proceso será el siguiente: Diseñaremos una estrategia en Visual Chart 6, la optimizaremos sobre varios productos financieros y desarrollaremos un portfolio el cual trataremos posteriormente de mejorar a fin de validar el método de Cagigas.

Estrategia de ejemplo. Cruce del Trix

Las reglas y condiciones de la estrategia es lo de menos para lo que tratamos de probar, puesto que ésta idea debe ser aplicable a cualquier algoritmo. Para el ejemplo, diseñaremos una estrategia basada en el cruce del Trix, es decir, cuando el indicador Trix cruce la línea cero al alza, se posicionará a largo y cuando cruce la línea cero a la baja, se posicionará a corto. Además, hemos añadido un stop de pérdidas porcentual. Hemos llamado a ésta estrategia CrossTrix. Pueden descargar el código para que puedan realizar la misma prueba haciendo click aquí.

Una vez diseñada, como decimos, montamos un portfolio con varios productos escogidos al azar. En concreto, hemos seleccionado los siguientes (entre paréntesis indicamos los códigos asignados en Visual Chart):

• Australian/Dollar (AD)

• 10-Year US Try Note (ZN)

• Dax Future (DX)

• Mini-Sized Gold (YG)

• Mini-Sized Silver (YI)

• Brent Crude Nort Sea (BRN)

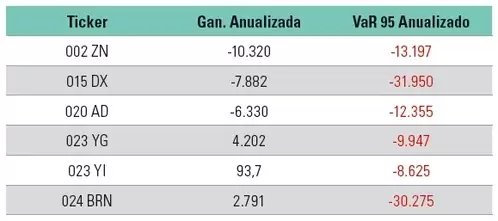

Se ha elegido como periodo de backtesting el intervalo entre enero de 2008 y diciembre de 2014. En la siguiente tabla, podemos ver los resultados obtenidos tras un periodo de optimización en cada uno de los productos seleccionado

Los peores VaR 95 anualizados (pérdida máxima anual prevista con una confianza del 95%) los encontramos en el Barril Brent y el Futuro del Dax, si bien en el Brent se obtiene una de las mejores ganancias anualizadas. Los resultados aquí mostrados son valores promedios obtenidos tras la optimización y tras pasar por la prueba externa que aplica el servicio Team Trading de Visual Chart 6.

No vamos a entrar a valorar la rentabilidad de la estrategia, ya que no es especialmente relevante para lo que pretendemos demostrar en éste artículo. Dicho esto, el siguiente paso será desarrollar el cambio para incorporar el filtro basado en la curva de ganancia.

Modificación de la estrategia en base a la curva de ganancia

Desde el punto de vista técnico, una cuestión interesante es que todo el proceso de desarrollo es verdaderamente sencillo con Visual Chart 6. Debido a esto, y pese a que pueda resultar tedioso para aquellos lectores no cursados en el diseño de estrategias, vamos a dedicar las siguientes líneas a explicarlo.

Pasos a dar en la programación para añadir el estudio de la curva de ganancia

- Creamos una nueva estrategia que incluirá las reglas de operativa de la estrategia CrossTrix.

- Declaramos un objeto de la clase myuser_crosstrix. Esta clase comprende todas las características de la estrategia CrossTrix. Desde el método OnInitCalculate, creamos el objeto.

- Declaramos un objeto de la clase DCH (DonchainChannel). Desde el método OnInitCalculate, creamos el objeto pasándole como fuente de datos el objeto myuser_crosstrix. Al hacer esto, automáticamente el cálculo del canal de Donchian se aplicará a la curva de ganancias de dicha estrategia.

Y eso es todo. Como vemos, no es nada complicado. El proceso sería el mismo en caso de haber elegido cualquiera de los otros métodos (Bollinger, Media…), simplemente incluyendo la clase correspondiente y sustituyéndola por la clase DCH.

Para finalizar, desde el método OnCalculateBar añadiríamos a las reglas de operativa la regla de tendencia del canal de Donchian explicada anteriormente.

Podéis descargar el código completo haciendo click en el siguiente enlace: CrossTrixWithEquityCurve para Visual Chart 6.

Ahora nos quedaría comprobar si se consigue reducir el riesgo, sustituyendo ésta estrategia por la original en los distintos productos del portfolio diseñado.

Comprobación de los resultados

Antes de entrar a analizar los resultados, nos detendremos levemente para observar cómo ha actuado la nueva estrategia sobre el gráfico. Para ello, tomemos como referencia los productos que hemos indicado antes, el futuro del Barril de Brent y del Dax.

Si comparamos la curva de ganancia de la estrategia CrossTrix con la curva de ganancia de la estrategia CrossTrixWithEquityCurve en ambos futuros, se observa cómo efectivamente los momentos de mayor pérdida tienden a reducirse.

En el gráfico 1 podemos ver un ejemplo de ello aplicado sobre el gráfico del Dax Futuro a 15 minutos. El punto A representa el momento en el que se vuelve a activar la segunda estrategia, debido a que una racha de negocios ganadores ha llevado a la línea de ganancia hasta la posición de la banda superior del canal. Por otro lado, el punto B representa el momento en el que se desactiva, puesto que la curva de ganancia toca la banda inferior del canal, en este caso, a causa de varios negocios consecutivos en pérdida. Como vemos, a partir de ese momento, la curva de ganancia representada por la línea verde no se mueve. Para este caso hemos utilizado como periodos de las bandas del canal 95 y 13.

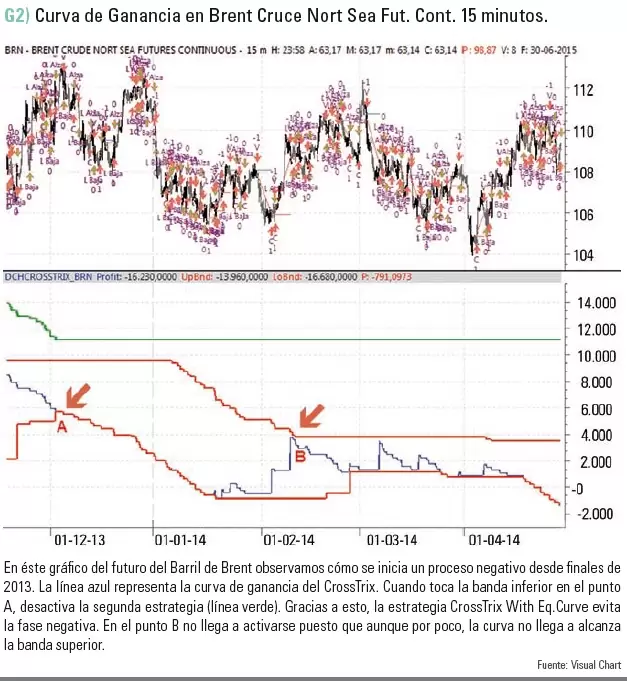

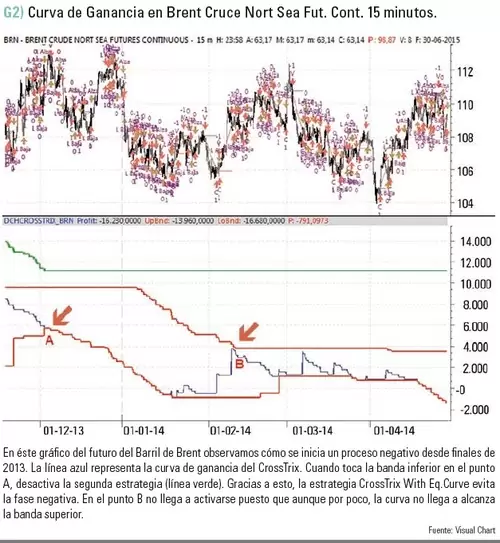

El caso del Barril de Brent es más claro, como podemos ver en el gráfico 2. Desde diciembre de 2013, entre en un proceso de pérdida que arrastra el resultado hasta los -16000$ a mediados de 2015. Al aplicar el filtro de la curva de ganancia, esta pérdida se controla. Así, vemos cómo a partir del punto A se desactiva la segunda estrategia, dejando la ganancia acumulada en 6800$ a mediados de 2015. En este caso los periodos aplicados a las bandas del canal han sido 40 y 10.

Recapitulando, comprobamos los resultados sobre el portfolio completo tras aplicar el filtro de la curva de ganancia y optimizar los periodos del canal de Donchian sobre cada producto:

Si nos centramos exclusivamente en el VaR 95, podríamos decir que el resultado ha sido bastante satisfactorio, ya que hemos logrado reducir el VaR 95 en todos los productos. En el caso del Brent se reduce el riesgo en un 21%, mientras que en el Mini-Sized Silver desciende un 32%, y en el Mini-Sized Gold un 36%. Sin embargo, la ganancia anualizada también se ve afectada, y en algunos productos el beneficio llega a descender, como ocurre en el Mini-Sized Gold o en el Barril de Brent.

Conclusiones

De este estudio vamos a destacar dos aspectos sobre lo demás: primero, que usando Visual Chart 6 como plataforma de referencia, el proceso para basarnos en la curva de ganancia es muy sencillo, lo que permite sacarle buen partido a la idea de Oscar Cagigas. Y segundo, que el método planteado por el autor sirve como herramienta para reducir y controlar el riesgo, si bien cabe destacar que por lo general reducirá también las ganancias de la estrategia, cuestión que debe ser valorada por el inversor.

Artículo publicado en el número de la revista TRADERS’ de diciembre de 2015 (páginas 48-51). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.