Como seguramente habréis visto recientemente en mi perfil de LinkedIn, el otro día estuve cenando con varios cracks del trading, entre ellos dos campeones de trading de futuros como son Iván Scherman y Andrea Unger.

Pero entre las conversaciones que salieron en la cena, me llamó la atención la que mantuve al final en la despedida con Juan Mowinckel, un trader quant que próximamente se irá a Dubái a gestionar un hedge fund de opciones cripto (y al que por cierto le dedico este artículo 😉).

Lo cierto es que Juan va y nos pregunta: «¿Habéis oído hablar de los cat bonds?» A lo que yo ingenuamente respondí, medio en broma, medio en serio, que si se trataba de bonos que invertían en gatitos.

Sin embargo me llevé la sorpresa de que estos bonos no tenían nada que ver con felinos, sino con… catástrofes (de ahí lo de cat bonds, catastrophic bonds). Se trata de bonos cuya rentabilidad no depende de que la economía crezca, de que la inflación suba o de que la Fed mueva tipos, sino de que un huracán de categoría 5 toque tierra en Florida.

Sí, lo sé: suena raro. Pero existe. Y el caso es que cada vez más inversores europeos tienen exposición a este producto en sus carteras y, como veremos, por una buena razón. Veamos en detalle en qué consisten y qué peculiaridades tienen.

Un Activo Fuera del Mapa

Los que llevamos años en esto tenemos interiorizado de alguna manera un mapa mental para situar cualquier activo. Lo dibujamos con dos ejes: crecimiento frente a recesión, e inflación frente a deflación. La renta variable necesita crecimiento. Los bonos largos brillan cuando hay deflación y miedo. El oro protege cuando el dinero pierde poder adquisitivo. Cada activo responde a un motor económico concreto, y por eso, cuando el motor se gripa, suelen caer todos a la vez.

Ahora hagámonos una pregunta incómoda: ¿y si existiera un activo cuyo retorno no dependiera de ninguno de esos motores? Un activo que pudiera ganar dinero en plena recesión y perderlo en plena expansión, simplemente porque su rentabilidad la decide algo que no tiene nada que ver con la macro: que se desate o no una catástrofe natural.

Ese activo existe. Se llama cat bond y es probablemente el ejemplo más puro de descorrelación de verdad que puedes meter en una cartera. No descorrelación estadística, sino descorrelación causal: el motor que mueve un cat bond y el que mueve los futuros del Nasdaq operan literalmente en dimensiones distintas de la realidad.

¿Qué es Exactamente un Cat Bond?

Para que se entienda rápido, podemos resumirlo en una frase: se trata de un contrato de reaseguro empaquetado en forma de bono.

La idea de fondo es transferir el riesgo de catástrofes naturales desde una aseguradora hacia los mercados de capitales, a cambio de una prima. La aseguradora se quita un riesgo de encima; tú, como inversor, lo asumes y cobras por ello. Si no pasa nada, ganas. Si pasa, pagas.

La mecánica funciona en cinco pasos:

- Una aseguradora (o reaseguradora) quiere protegerse contra un riesgo concreto. Por ejemplo: pérdidas superiores a 500 millones de dólares por huracanes en el Golfo de México durante los próximos tres años.

- Crea un vehículo de propósito especial (Special Purpose Vehicle o SPV), una sociedad-cáscara legalmente independiente, que emite bonos al mercado. Los inversores aportan capital comprando esos bonos.

- El SPV invierte ese capital en activos seguros, normalmente letras del Tesoro de EE.UU. (T-Bills) o fondos monetarios, que quedan aparcados como colateral.

- El inversor cobra un cupón formado por dos piezas: el rendimiento de ese colateral más una prima de riesgo por hacer de «asegurador».

- Si se produce el evento definido en el contrato (lo que se llama el trigger), el inversor pierde parte o todo el principal, que se transfiere a la aseguradora para cubrir sus pérdidas. Si no pasa nada durante la vida del bono, el inversor recupera todo su capital más los cupones cobrados.

Es, en esencia, vender un seguro. Cobras la prima mes a mes y rezas para que no haya siniestro. La diferencia con tu seguro del coche es que aquí el «siniestro» es un terremoto en California o un huracán arrasando la costa de Florida.

Los Cuatro Tipos de Trigger

No todos los cat bonds «saltan» igual. El detalle de cómo se activa la pérdida es clave, porque determina la rapidez, la transparencia y el llamado riesgo de base (que las pérdidas reales de la aseguradora y lo que marca el bono no coincidan). Hay cuatro grandes familias:

- Por pérdidas reales (indemnity): salta cuando las pérdidas efectivas de esa aseguradora superan un umbral. Es el más directo y honesto, pero el más lento de liquidar (hay que tasar daños reales).

- Por pérdidas del sector (industry loss): salta cuando las pérdidas de todo el sector asegurador superan un nivel, según un índice independiente. Más transparente y ajeno al comportamiento individual de una compañía.

- Paramétrico (parametric): salta según métricas físicas objetivas —velocidad del viento, magnitud del terremoto, presión barométrica—. El más rápido y transparente: si el sismógrafo marca X, se paga, sin discusión.

- Por modelo (modeled loss): salta según las pérdidas que estima un modelo de catástrofes aplicado al evento real. Un punto intermedio entre velocidad y precisión.

Un matiz importante que mucha gente pasa por alto: no todos los triggers se activan con un único evento gordo. Algunos son agregados: van sumando pérdidas a lo largo de toda una temporada. Es decir, varios eventos medianos pueden acumularse hasta hacer saltar el bono, aunque ninguno por sí solo fuera catastrófico. Esto importa, y mucho, a la hora de entender por qué unos fondos sufren y otros no en según qué años.

En la práctica, ningún inversor cuerdo compra un solo cat bond. Lo sensato es tener una cartera diversificada de decenas o cientos de bonos, con distintos triggers, zonas geográficas, tipos de catástrofe y vencimientos. El comportamiento del conjunto se parece al de un instrumento de deuda a tipo flotante… pero con pérdidas puntuales y binarias (no graduales) cuando algún trigger salta.

Un Poco de Historia: del Huracán Andrew a un Mercado de 56.000 Millones

Pero, ¿cómo surgen este tipo de productos? Los cat bonds nacieron de un susto muy concreto.

En 1992, el huracán Andrew arrasó Florida y dejó a la industria aseguradora estadounidense temblando: varias compañías quebraron y el sector descubrió, de golpe, que no tenía capital suficiente para absorber una catástrofe verdaderamente grande. La reaseguradora tradicional tampoco daba abasto. ¿La solución? Buscar capital donde sí lo había a espuertas: los mercados financieros. A mediados de los 90 se emitieron los primeros cat bonds y nació formalmente una nueva clase de activo: los ILS (Insurance-Linked Securities, valores ligados a seguros).

Durante años fue un mercado de nicho, cosa de aseguradoras y algún hedge fund muy especializado. Pero la última década lo ha cambiado todo. A mitad de 2025, el tamaño del mercado de cat bonds vivos rondaba los 56.000 millones de dólares, tras crecer más de un 75% desde 2020. Y el ritmo de emisión no para de batir récords: 2025 cerró con unos 25.600 millones de dólares en nuevas emisiones, un 45% más que el récord anterior de 2024, repartidos en 122 operaciones y con 15 emisores estrenándose en el mercado. Tres años consecutivos de récord de emisión.

¿Por qué este boom? Por las dos caras de la moneda. Por el lado de la oferta, las aseguradoras necesitan cada vez más protección (el cambio climático y la inflación de costes de reconstrucción encarecen las catástrofes). Por el lado de la demanda, los inversores institucionales han descubierto un activo que paga bien y que no se mueve al son de la bolsa.

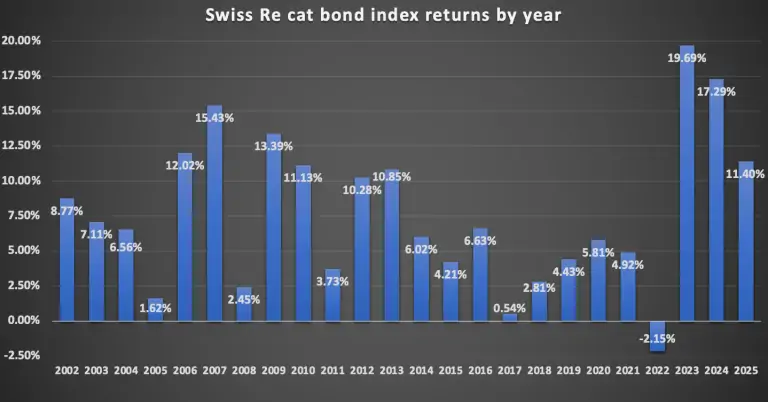

Y vaya si ha pagado. El índice Swiss Re Global Cat Bond rentó un 11,40% en 2025, su tercer año consecutivo de retornos de doble dígito y el sexto mejor de toda su historia. Los fondos UCITS europeos, medidos por los índices de Plenum, se quedaron de media cerca del 10%. Nada mal para un activo que se supone «aburrido».

Y ojo porque, tal y como podéis ver en el gráfico anterior, las altas rentabilidades de los últimos años es excepcional, no es la norma. Viene de una tormenta perfecta a favor del inversor: tipos altos (que engordan el colateral), primas de riesgo hinchadas tras años de catástrofes, y pocos siniestros grandes en 2023-2025. De cara a 2026, con los tipos bajando y las primas comprimiéndose, lo razonable es esperar retornos más modestos (del orden del tipo libre de riesgo más un 3 %).

¿De Dónde Sale la Rentabilidad?

Esta es la parte que más le gusta a un trader, porque aquí no hay magia: el retorno esperado de un cat bond se descompone en piezas medibles.

Pieza 1 — El activo libre de riesgo. El colateral está invertido en T-Bills, que rentan lo que renten los tipos cortos en dólares. Como es un cupón flotante ligado a tipos a corto, la duración del instrumento es prácticamente cero: no hay riesgo de tipos de interés. Si la Fed sube tipos, tú cobras más. Si los baja, cobras menos. Pero el precio del bono no se desploma por un movimiento de la curva, como sí le pasa a un bono largo tradicional.

Pieza 2 — La prima de riesgo asegurador. La compensación que cobras por asumir la posibilidad de palmar si hay catástrofe. Es la pieza que de verdad descorrelaciona, porque no depende de la macro: depende de cuánto necesiten las aseguradoras transferir riesgo y de cuánto capital haya dispuesto a asumirlo.

A esas dos piezas hay que restarles la pérdida esperada anualizada: el valor estadístico de las pérdidas que, en promedio, se acabarán produciendo. No es una opinión, es un cálculo que hacen firmas de modelización de catástrofes (Moody’s RMS, Verisk) bono a bono.

Con cifras representativas recientes, la cuenta para un inversor en dólares quedaba más o menos así:

| Componente | Valor aproximado |

|---|---|

| T-Bills (activo libre de riesgo) | ~3,7 % USD |

| Prima de riesgo asegurador | ~5,2 % |

| Pérdida esperada anualizada | −2,3 % |

| Retorno esperado neto | ~6,6 % USD |

| Versión cubierta a EUR | ~4,8 % |

Para un europeo que cubra la divisa (algo muy recomendable, luego volveremos sobre ello), el cálculo cambia: se sustituye el rendimiento de los T-Bills americanos por el tipo del euro (ahora mismo más bajo), manteniendo la prima neta. El resultado ronda el 4,8% en euros. Conviene tener presente que históricamente la prima de riesgo ha oscilado bastante (entre un 3,5% y más de un 11%, con media en torno al 5-6%), así que estas cifras son una foto, no una constante.

Ahora, la pregunta del millón: ¿un 4-7% es mucho o poco? Depende. En términos absolutos, no es para tirar cohetes. Pero la gracia no está en la cifra, sino en de dónde viene esa cifra. Es rentabilidad generada por un motor que no comparte nada con el resto de tu cartera. Y eso, en construcción de carteras, es verdaderamente interesante.

Por Qué Encajan en una Cartera

Aquí está el verdadero argumento de inversión. Un cat bond no te va a hacer rico. Lo que hace es algo más sutil y más valioso: rebajar la dependencia de tu cartera respecto a un único escenario económico.

La mayoría de los activos que llamamos «descorrelacionados» en realidad solo lo están… hasta que llega el pánico. En una crisis seria, las correlaciones se van a 1 y todo cae a la vez. ¿Por qué? Porque en el fondo comparten motores: liquidez, apetito por el riesgo, ciclo económico.

Los cat bonds no. Su descorrelación no es un accidente estadístico que pueda romperse mañana; es estructural. La relación causal entre que caiga un cat bond y que caiga tu cartera de acciones es la misma que entre que nieve en tu ciudad y que suene tu canción favorita en la radio: pueden coincidir en el tiempo, pero nunca por el mismo motivo. Un huracán en Florida no provoca una recesión global. Una subida de tipos no causa un terremoto en Japón.

Si los situamos en los cuatro escenarios del mapa con el que empezábamos, el resultado es revelador:

| Escenario macro | Comportamiento del cat bond |

|---|---|

| Crecimiento desinflacionario | Neutral — la prima no depende de que las empresas ganen dinero |

| Crecimiento inflacionario | Neutral — la inflación no afecta al riesgo de huracanes |

| Recesión deflacionaria | Neutral — mantiene el cupón, pero sin el «punch» protector del bono largo |

| Estanflación | Neutral — ni le perjudica ni brilla |

Esa neutralidad total es precisamente la virtud. No es un activo que vaya a salvarte el año en ningún escenario concreto. Es un activo que no sufre por causas económicas en ningún de los escenarios. Opera en otra dimensión.

Aquí cabe hacer una advertencia para evitar confusiones: los cat bonds no sustituyen a los bonos soberanos de calidad. En una recesión deflacionaria seria —economía cayendo, deflación, vuelo a la calidad—, el bono alemán o el T-Note largo se revalorizan y te protegen de verdad. El cat bond simplemente sigue a lo suyo, cobrando su cupón, sin pegar el estirón protector. Son un complemento, no un sustituto. Una pieza más del puzle.

Los Riesgos: Aquí No Se Gana Gratis

Por supuesto, sería poco honesto hablar de un 4-7% «descorrelacionado» sin poner encima de la mesa la letra pequeña. Los riesgos son reales y conviene mirarlos a los ojos.

1. Riesgo de evento (el obvio)

Que ocurra la catástrofe y salten los triggers. El drawdown máximo histórico de los fondos UCITS de cat bonds ha sido moderado (en torno al −6%), pero ojo: ese dato refleja en parte la juventud del formato UCITS; los grandes terremotos y huracanes históricos son anteriores.

Para dimensionar el riesgo de verdad hay que simular qué pasaría si los grandes eventos del pasado golpearan las carteras de hoy:

- Terremoto de San Francisco (1906): pérdida estimada en torno al −22%.

- Gran huracán de Miami (1926): pérdida estimada en torno al −21%.

El VaR al 99% de una cartera típica de cat bonds se sitúa entre el 25% y el 30%. Esto se traduce en que una vez cada cien años, podrías perder entre un cuarto y un tercio de lo invertido en este activo. Aunque poco probable, no es un riesgo menor, así que quien lo trate como un «sustituto del monetario que paga más» no ha entendido nada.

2. Riesgo de concentración

El mercado está dominado por dos peligros: huracanes en la costa este de EE.UU. y terremotos en California. Esto crea una concentración geográfica y de tipo de catástrofe que no se puede ignorar. El índice de concentración Herfindahl-Hirschman (HHI) de los fondos UCITS suele moverse entre 0,4 y 0,8 (donde 1 es concentración máxima). Dicho claro: ningún fondo de cat bonds está realmente diversificado en el sentido amplio de la palabra. Si entra «el huracán perfecto» por Miami, lo van a notar prácticamente todos.

3. Riesgo de liquidez

Los cat bonds son menos líquidos que la renta fija tradicional. Los fondos UCITS suelen ofrecer ventanas de liquidez semanales o quincenales, no diarias. En condiciones normales no es un problema, pero en un escenario de estrés —justo cuando querrías salir— la liquidez no es inmediata. Hay incluso un riesgo añadido: cuando un trigger podría haber saltado, el vencimiento de algunos bonos se extiende mientras se evalúan los daños, justo en el peor momento. Es decir, el activo puede atraparte precisamente cuando más nervioso estás.

¿Puede un Particular Comprar Cat Bonds Directamente?

Si os ha parecido interesante todo lo que os he contado hasta ahora, seguramente os estaréis preguntando cómo podéis comprar estos bonos.

Y aquí tenemos malas noticias: un inversor particular —ni en EE. UU. ni en Europa— puede comprar un cat bond individual. Y no es por capricho, sino por cómo están construidos legalmente.

Los cat bonds se emiten en EE.UU. al amparo de la llamada Regla 144A, que restringe la venta y reventa de estos valores a Qualified Institutional Buyers (QIB): grandes instituciones que manejan, como mínimo, unos 100 millones de dólares en valores —fondos de pensiones, aseguradoras, gestoras, broker-dealers—. A eso se suma que los tickets mínimos de un cat bond individual suelen ir de 100.000 a más de un millón de dólares por bono. Vamos, que ni por tamaño ni por estatus legal un particular entra ahí.

¿Entonces? La única vía realista para un particular es a través de fondos que sí cumplen los requisitos para comprar estos bonos y que reparten el riesgo entre decenas o cientos de ellos. Lo cual, dicho sea de paso, es lo más sensato que podrías hacer aunque pudieras comprarlos sueltos.

Productos para el Inversor Europeo: los Fondos UCITS

La buena noticia es que en Europa tenemos un vehículo regulado, transparente y accesible para esto: los fondos UCITS (los fondos «de toda la vida», armonizados a nivel europeo, los mismos que ya usas para indexarte al MSCI World). Varias gestoras especializadas en reaseguro ofrecen fondos UCITS de cat bonds, y muchos tienen clases comercializadas en España y disponibles en plataformas como MyInvestor, Renta 4, EBN, Ironia y similares (la mayoría operan a través del supermercado de fondos Allfunds).

El sector ha crecido a lo grande: a cierre de 2025, los fondos UCITS de cat bonds sumaban unos 19.120 millones de dólares entre 18 fondos, un 39 % más en un solo año.

Por si tenéis curiosidad, estos son los principales players que un inversor europeo puede plantearse:

| Fondo (gestora) | Tamaño aprox. | Notas |

|---|---|---|

| Twelve Cat Bond Fund (Twelve Securis) | ~4.550 M$ | El mayor del sector. Equipo especializado con sede en Zúrich. Es el que usan, por ejemplo, las carteras de Return Stacked en MyInvestor (ISIN de referencia: IE00BD2B9710). |

| Schroder GAIA Cat Bond (Schroder Capital) | ~4.050 M$ | Veterano y muy comercializado en España, con muchas clases (incluida clase minorista «A»). Clase A EUR cubierta: LU2399869788; clase institucional EUR cubierta: LU0951570927. |

| Fermat UCITS Cat Bond Fund (Fermat Capital) | ~2.500 M$ | El que más rápido ha crecido (Fermat es uno de los pioneros y mayores especialistas mundiales en ILS). |

| GAM Star Cat Bond (GAM + Swiss Re) | ~1.600 M$ | Histórico del sector; desde 2025 cogestionado por el brazo de inversión de Swiss Re. |

| Leadenhall UCITS ILS Fund (Leadenhall) | ~1.630 M$ | Gestora especializada en ILS, parte del grupo MS&AD. |

| Plenum CAT Bond Defensive / Dynamic (Plenum) | ~530 M$ | Plenum es la referencia de datos e índices del sector. Ofrece una versión defensiva (menos prima, más protección) y una dinámica (más prima, más riesgo). |

| AXA IM Wave Cat Bond Fund (AXA IM) | ~320 M$ | De una gestora generalista grande, fácil de encontrar en plataformas. |

| Icosa / Franklin K2 / RenaissanceRe Medici | emergentes | Fondos más nuevos y de menor tamaño, algunos de gestoras muy reputadas en reaseguro. |

Cómo elegir entre ellos (cinco filtros)

No todos los fondos de cat bonds son iguales, y la diferencia importa. Cuando compares, mira estos cinco factores:

- Perfil de agresividad. Hay fondos defensivos (triggers más sensibles, más protección, menos prima) y dinámicos (más prima, pero más pérdida potencial). Ni mejor ni peor: depende del papel que quieras que juegue en tu cartera.

- Diversificación interna (HHI). Cuanto más repartido esté por zonas, peligros y tipos de trigger, mejor. Recuerda: ninguno es perfecto, pero hay diferencias notables.

- Ratio prima / VaR. Cuánta compensación cobras por cada unidad de riesgo extremo asumido. A mayor ratio, más eficiente el fondo.

- Equipo gestor. El reaseguro es un mundo de especialistas donde la experiencia y las relaciones (acceso a las mejores emisiones) marcan la diferencia. Mira el track record y la estabilidad del equipo.

- Costes, clase y operativa. Comisiones, mínimos de entrada, ventanas de liquidez y —muy importante para un europeo— que exista una clase cubierta a euros (EUR Hedged). Sin cobertura de divisa, el ruido del cruce EUR/USD se comerá buena parte de la lógica descorrelacionadora del activo. Comprueba siempre el DFI/KID antes de entrar.

¿Hay ETFs de cat bonds?

Pues sí: en abril de 2025 debutó en la Bolsa de Nueva York el Brookmont Catastrophic Bond ETF (ticker ILS), el primer ETF de la historia que invierte en cat bonds. Suena tentador —liquidez intradía, un solo ticker, comisiones más bajas que un fondo privado—, pero para un particular europeo hoy es, en la práctica, inaccesible: es un ETF estadounidense que no cumple la normativa europea PRIIPs (no tiene KID), así que tu bróker europeo no te dejará comprarlo (aunque si operas con un broker estadounidense como, por ejemplo, Tastytrade, no tendrías problema).

El Elefante en la Habitación: el Riesgo Regulatorio (ESMA)

Veamos ahora un punto que casi nadie menciona y que, como inversor, deberías tener en el radar.

La autoridad europea de los mercados, ESMA, ha planteado dudas sobre si los cat bonds deberían seguir siendo un «activo apto» (eligible asset) para los fondos UCITS, dado que son instrumentos relativamente ilíquidos y complejos para el minorista. La preocupación de fondo es que abrir UCITS a activos alternativos por encima de ciertos límites difumine la frontera entre un UCITS (pensado para el gran público) y un fondo alternativo (reservado a profesionales).

ESMA ha aclarado que su informe técnico no es un juicio de valor contra el activo —no dice que los cat bonds sean buenos o malos—, sino un análisis de datos y riesgos para que la Comisión Europea decida. Esa decisión está pendiente e implicará consultas públicas y más análisis a lo largo de 2026. La industria (Plenum, Fermat, Schroders, Twelve, Leadenhall y compañía) ha respondido en bloque defendiendo que los cat bonds sí encajan en el formato UCITS.

¿Qué significa esto en la práctica? Que el marco que hoy te permite acceder cómodamente a este activo podría cambiar en los próximos años. No es una amenaza inminente ni un motivo para salir corriendo, pero sí algo a vigilar antes de construir una posición pensando en el largo plazo.

Conclusión

Los cat bonds no son ni un activo exótico de casino ni la panacea que algunos venden. Son, simplemente, la forma más directa de cobrar una prima de riesgo —la del asegurador— que existe desde mucho antes que los mercados financieros modernos. Lo nuevo es que, vía fondos UCITS, hoy un particular europeo puede participar de ella con transparencia y liquidez razonable.

Su valor en una cartera no está en su rentabilidad absoluta (atractiva, pero no espectacular y probablemente más baja de aquí en adelante), sino en su independencia radical respecto al ciclo económico. Es diversificación de la de verdad: una fuente de retorno que no comparte motor con nada más de lo que tienes.

Pero no olvides estos tres puntos clave:

- No puedes comprarlos sueltos: son cosa de institucionales. Tu vía es el fondo UCITS.

- No son monetarios con esteroides: un evento severo puede costarte un 20-30%. El riesgo es real, aunque sea raro.

- No reemplazan al bono soberano como refugio en una crisis deflacionaria. Son complemento, no sustituto.

Como cualquier pieza de una cartera bien construida, su valor depende del conjunto, no de sí misma en aislamiento. Pero si lo que buscas es descorrelación causal de verdad, los cat bonds son una de las herramientas más limpias que existen para conseguirla.

Apostar contra los huracanes y cobrar por ello. Visto así, casi suena a chollo. Eso sí, hasta que llega el huracán, claro.

Saludos,

X-Trader