Fallecido en marzo de este año, William O’Neil es sin duda el ejemplo perfecto de historia de éxito en el mundo de la inversión. Nacido en marzo de 1933 en plena Gran Depresión, O’Neil comenzó su carrera como broker para Hayden, Stone & Co. en 1958. Fue mientras trabajaba en esta firma radicada en Los Ángeles preparando carteras para los clientes donde comenzó la investigación que finalmente daría forma a su famosa estrategia de inversión denominada CAN SLIM.

Con esta estrategia sería con la que lograría convertir, entre 1962 y 1963, una inversión inicial de 5.000 dólares en 200.000 dólares de la época. A ello contribuyó que piramidó de forma magistral los beneficios excepcionales de tres operaciones consecutivas: una posición corta en E.J. Korvette, y dos posiciones largas, una en Chrysler y otra en Syntex.

Con los beneficios obtenidos O’Neil se compró en 1963 un puesto en la Bolsa de Nueva York, convirtiéndose así en la persona más joven en hacerlo por cuanto tenía tan solo 30 años. En ese mismo año, funda también William O’Neil & Co, una empresa de análisis de mercado para institucionales. Esta empresa se convertiría en líder en la oferta de información bursátil informatizada de la época y, a día de hoy, todavía continua ofreciendo sus servicios, los cuales siguen siendo muy respetados en el sector.

Por si fuera poco, en ese año inicia su propio fondo de inversión, el O’Neil Fund, en el que las decisiones de inversión se adoptaban de forma cuantitativa, analizando más de 2.000 valores cotizados en NYSE y AMEX para seleccionar las 100 mejores. Este fondo, si bien lograría obtener rentabilidades en algunos años superiores al 100%, terminará siendo vendido en 1975 tras perder buena parte de sus inversores.

En 1984 O’Neil lanza Investor’s Business Daily, una publicación financiera que competía directamente con el Wall Street Journal y en la que publicaba regularmente su selección de valores.

Pero sin duda será en los años noventa cuando se produzca el resurgimiento de O’Neil con el lanzamiento del New USA Growth Fund, que rápidamente atrajo 170 millones de dólares. Este fondo obtendría un 67% de rentabilidad en 1996, siendo vendido un año más tarde a MFS Investment Management.

Fue precisamente en esta época cuando su método de inversión, denominado CAN SLIM, comenzó a hacerse muy conocido entre los traders, extendiéndose su fama hasta comienzos del siglo XXI (de hecho, incluso Cárpatos hablaba de él en su columna diaria).

Pero, ¿en qué consiste esta metodología? Veámoslo en detalle.

El Enfoque CAN SLIM

En el libro Market Wizards de Jack Schwager, O’Neal proporciona algunas pistas acerca de cómo enfoca la inversión en los mercados:

«Lo primero que aprendí acerca de cómo obtener un rendimiento superior no es comprar acciones que estén cerca de sus mínimos, sino comprar acciones que estén saliendo de amplios suelos y empezando a hacer nuevos máximos en relación con el suelo precedente. Se trata de encontrar el comienzo de un movimiento importante para no perder seis o nueve meses en una acción que no va a ninguna parte…»

Sobre esta idea, O’Neil analizó las características históricas de los valores ganadores e ideó el modelo de inversión denominado CAN SLIM. Se trata de un procedimiento compuesto por siete pasos que permite a los operadores identificar valores con alto potencial de crecimiento.

En particular, estos siete pasos se resumen en sus siglas, que se corresponden con los siguientes aspectos a considerar:

- C: Current Earnings (Beneficios Actuales)

- A: Annual Earnings (Beneficios Anuales)

- N: New Products, Management, or Markets (Nuevos Productos, Gestión o Mercados)

- S: Supply and Demand (Oferta y Demanda)

- L: Leader or Laggard (Líder o Rezagado)

- I: Institutional Sponsorship (Patrocinio Institucional)

- M: Market Direction (Dirección del Mercado)

Veamos con más detalle cada uno de ellos.

Beneficios Actuales

La «C» hace referencia a los beneficios actuales por acción. Los valores con mayores rentabilidades presentan un aumento promedio del 70% en los beneficios del trimestre actual con respecto al mismo trimestre del año anterior antes de iniciar un gran avance.

A O’Neil le sorprendía bastante el hecho de que la mayoría de inversores particulares, e incluso gestores de fondos de pensiones, compraban acciones cuyos beneficios del trimestre actual apenas habían variado o incluso disminuido. Para O’Neil no hay absolutamente ninguna razón para que una acción suba si sus beneficios actuales son malos.

Para muestra, aquí van algunos botones:

- Dell: tras aumentar su beneficio por acción un 74% y un 108% en los dos trimestres anteriores, el valor inició una subida del 587% en noviembre de 1996 que se mantuvo 61 semanas.

- Cisco: registró ganancias del 150% y el 155% en los dos trimestres que finalizaron en octubre de 1990, antes de pasar de 0,08$ a 1,80$ en tres años.

- AOL: el beneficio por acción subió un 900% y un 283% antes de su explosión en octubre de 1998, donde inició una rápida subida del 451%.

- Google registró ganancias del 112% y el 123% en los dos trimestres anteriores a su espectacular debut en Bolsa. Su precio pasó de los 85$ de la OPV en 2004, a cerca de 500$ a finales de 2006.

- Apple: en 2004, sus beneficios aumentaron un 350% y un 300% en los trimestres previos a la subida que multiplicó por 17 el valor de sus acciones, pasando de 12$ a 202$ en sólo 45 meses.

Por tanto, nuestra primera regla básica en la selección de valores es que los beneficios trimestrales por acción hayan aumentado al menos entre un 20% y un 50% de un año a otro.

Beneficios Anuales

La «A» hace referencia a los beneficios anuales por acción. Los estudios realizados por O’Neil, indican que lo ideal es que los beneficios por acción de cada año hayan aumentado con respecto a los del año anterior. En particular, la media de cinco años de crecimiento anual compuesto de los beneficios en su fase emergente debe de ser del 24%.

Asimismo, para confirmar que los últimos resultados de una empresa no son temporales, es importante revisar su tasa de crecimiento anual de los beneficios. O’Neil recomienda aquí buscar valores cuyo beneficio anual por acción haya aumentado durante los tres últimos años consecutivos.

Algunos ejemplos de esta regla serían los siguientes:

- Xerox: crecimiento de beneficios a una tasa anual del 32% antes de que sus acciones subieran un 700% de marzo de 1963 a junio de 1966.

- Wal-Mart: tasa de crecimiento anual constante del 43% antes de dispararse un 11.200% de 1977 a 1990.

- Priceline.com: duplicó sus beneficios anuales por acción entre 2004 y 2006, antes de triplicar el precio de sus acciones en los cinco trimestres siguientes.

- Google: multiplicó por cinco el beneficio anual por acción entre 2002 y 2004, antes de que sus acciones subieran de 200 a 700 dólares en 2007.

Nuevos Productos, Gestión o Mercados

La «N» hace referencia a algo nuevo. Puede ser un nuevo producto o servicio, un cambio en el sector o una nueva dirección. En su investigación, O’Neil descubrió que el 95% de los valores con grandes ganancias tenían algo nuevo que entraba dentro de estas categorías.

Lo «nuevo» también puede referirse a marcar nuevos máximos en el precio de la acción. Una de las grandes paradojas del mercado bursátil es que lo que parece que está demasiado alto suele seguir subiendo, y lo que parece que ha caído demasiado suele continuar con las bajadas.

Algunos ejemplos de esta regla los tenemos en:

- Northern Pacific: finaliza la construcción del ferrocarril transcontinental en 1883, todo un hito en la historia de la industria ferroviaria. Las acciones subieron un 4.000% en sólo 197 semanas.

- McDonald’s: el lanzamiento de franquicias a bajo precio generó importantes beneficios, provocando una subida del 1.100% entre 1967 y 1971.

- Cisco Systems: el lanzamiento de diferentes herramientas que permitían a las empresas conectar sus ordenadores a larga distancia provocaron subidas de casi un 2.000% entre noviembre de 1990 y marzo de 1994, y posteriormente del 75.000% entre 1990 y 2000.

Oferta y Demanda

La «S» representa la oferta y demanda de acciones en circulación. El 95% de los valores que obtuvieron un mejor rendimiento en los estudios realizados por O’Neil tenían menos de 25 millones de acciones de capitalización durante el periodo en que obtuvieron dicho rendimiento. La capitalización media de todos estos valores era de 11,8 millones de acciones, mientras que la mediana era de sólo 4,6 millones.

Muchos inversores institucionales se perjudican a sí mismos restringiendo sus compras únicamente a empresas de gran capitalización. Al hacerlo, eliminan automáticamente algunas de las mejores empresas de crecimiento.

Las empresas que compran sistemáticamente sus propias acciones en el mercado abierto a lo largo del tiempo (especialmente las pequeñas y medianas empresas de crecimiento) suelen ser una buena apuesta. Menos acciones en el mercado significa que se necesitan menos compras para que suban los precios. Con menos oferta, la demanda hará subir los precios más fácilmente.

Líderes y Rezagados

La «L» se refiere a líder o rezagado. Los 500 valores con mejores resultados durante el periodo 1953-1985 tenían una fortaleza relativa media de 87 antes de que se iniciara su mayor subida de precios.

La fortaleza relativa mide el comportamiento de los precios de un valor durante los últimos doce meses en comparación con todos los demás valores. Por ejemplo, una fortaleza relativa de 80 significaría que el valor en cuestión superó al 80% de todos los demás valores durante el año pasado.

Por lo tanto, otra regla básica en la selección de valores es elegir los valores líderes -los que tienen valores de fortaleza relativa elevados- y evitar los valores rezagados. Por lo general, O’Neil solía restringir las compras a empresas con rangos de fortaleza relativa superiores a 80.

Home Depot es un excelente ejemplo de empresa líder en el sector minorista que multiplicó por 10 su crecimiento de 1988 a 1992. Durante este periodo, el precio de las acciones de Home Depot pasó de 0,59$ a 11$, subiendo un 1.766%. Por el contrario, IBM se quedó rezagada en la industria informática durante el mercado alcista de 1979-1980, y sus acciones cayeron de 18,28$ a 12,24$.

Patrocinio Institucional

La «I» se relaciona con el patrocinio institucional. Los compradores institucionales son, con diferencia, la mayor fuente de demanda de acciones, y los valores líderes suelen contar con este apoyo institucional.

Sin embargo, aunque es deseable cierto patrocinio institucional, no es bueno un patrocinio excesivo, ya que podría provocar ventas importantes si algo va mal en la empresa o en el mercado en general. Es por este motivo que los valores con una elevada participación institucional pueden tener malos resultados. Y es que cuando los resultados de una empresa son tan evidentes que casi todas las instituciones poseen ya alguna acción, probablemente ya sea demasiado tarde para comprar.

A pesar de las posibles ventajas del patrocinio institucional, los inversores no deben dar por sentado que ningún valor es invencible. Incluso los valores de éxito pueden sufrir caídas, como demuestra la inclusión de Xerox en la lista de ventas de William O’Neil en 1974 a 115 $. Los inversores institucionales siguieron comprando Xerox, lo que provocó importantes pérdidas cuando las acciones acabaron desplomándose.

Dirección del Mercado

La «M» hace referencia a la dirección del mercado. Según O’Neil, tres de cada cuatro valores se mueven en la misma dirección que un movimiento significativo en los índices del mercado. Por lo tanto, es esencial aprender a analizar diariamente el precio y el volumen para detectar señales de que el mercado ha formado un techo.

Invertir en valores cuando el mercado en general está haciendo nuevos máximos es una buena apuesta. Pero cuando el mercado está cayendo, no espere encontrar ganadores: la mayoría de los valores se desplomarán junto con el mercado.

La Operación Perfecta Según William O’Neil

A tenor de lo que acabamos de ver, la operación perfecta basada en CAN SLIM requiere que se cumplan los siguientes criterios:

- C: los beneficios trimestrales por acción deben aumentar al menos a una tasa del 20% interanual.

- A: la tasa media de crecimiento de los beneficios en 5 años debe ser como mínimo del 24% y el Beneficio por Acción anual debe haber aumentado durante los 3 últimos años consecutivos.

- N: la empresa debe tener un nuevo producto, servicio, gestión o cambio en su sector, o su cotización debe haber alcanzado un nuevo máximo.

- S: la capitalización bursátil debe ser inferior a 25 millones de acciones.

- L: el valor debe ser líder en su sector e industria.

- I: debe haber interés institucional en el valor.

- M: el mercado en general debe estar en tendencia alcista.

Cuándo Cerrar una Posición

Según O’Neil, deben venderse acciones que pierdan un 7-8% con respecto al precio de entrada. No hacerlo y esperar a que las acciones se recuperen es generalmente una receta para el desastre. Y es que en Bolsa no se gana mucho acertando siempre, sino perdiendo la menor cantidad de dinero posible cuando uno se equivoca.

Al invertir en los mercados, es necesario aceptar que se pueden cometer errores en la selección de valores y en el momento oportuno de entrada de vez en cuando. Es imposible predecir correctamente el mercado de valores en todo momento, incluso para los inversores más experimentados. Por ello, hay que asumir pérdidas rápidamente y recoger beneficios lentamente, nunca al revés.

Asimismo, si nuestra posición está en beneficios, conviene estar atento a ciertas señales que nos indicarán que es momento de vender las acciones. En particular:

- Señales de distribución: un volumen diario elevado sin un aumento notable del precio es un signo de distribución. Debe vender sus acciones antes de que el resto de inversores detecten estos movimientos.

- Primera caída desde máximos: recoja beneficios en la primera corrección importante que se produzca desde el último máximo marcado en un rally alcista.

- Media móvil de 200 días: merece la pena vender valores que se encuentren entre un 70% y un 100% por encima de su media móvil de 200 días. Asimismo, considere la posibilidad de vender una acción si media móvil de 200 días se gira a la baja después de una fuerte subida del precio.

- Línea superior del canal: dibuje una línea que conecte los tres máximos anteriores del precio de la acción que se hayan producido en los últimos 4-5 meses. Si el precio supera esta línea considere la posibilidad de vender.

- Ralentización de los beneficios: cuando el aumento porcentual de los beneficios trimestrales se ralentice durante dos trimestres consecutivos, se deben vender las acciones.

Ahora es Vuestro Turno

Si os ha gustado esta metodología basada en el análisis cuantitativo de los fundamentales, podéis empezar a buscar valores que cumplan los criterios de CAN SLIM usando este screener preconfigurado en Finviz. En el siguiente vídeo podéis encontrar un tutorial explicando en detalle cómo realizar el rastreo de valores usando el screener:

Por otro lado, si queréis profundizar más en esta metodología os recomiendo que acudáis a la fuente original, el libro de O’Neil, How to Make Money in Stocks, donde podréis obtener más detalles al respecto.

Conclusión

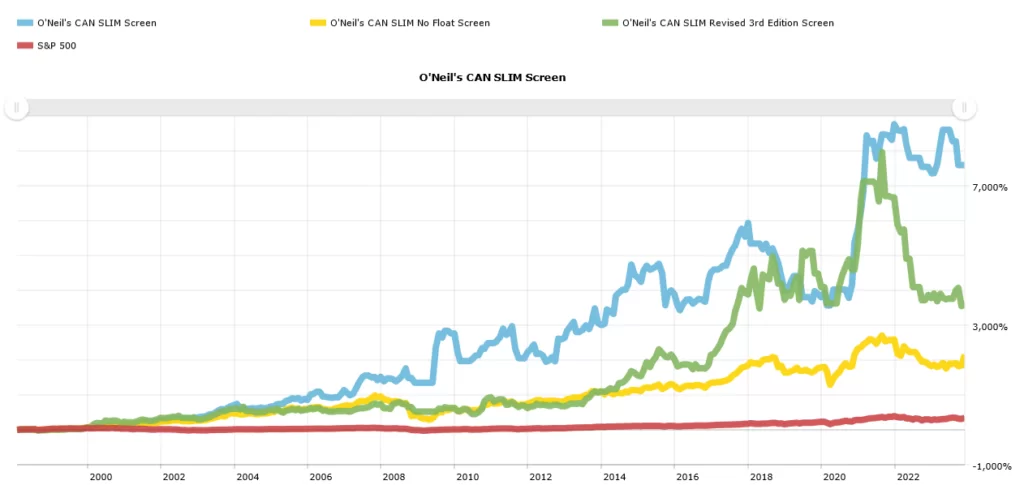

Si bien es cierto que los resultados obtenidos por los fondos creados por O’Neil a lo largo de su vida nunca fueron consistentes, tal y como explican en este artículo de CBS News, lo cierto es que en esta herramienta de la American Association of Individual Investors (AAII) podéis comprobar que la inversión basada en CAN SLIM funciona y genera rendimientos positivos a largo plazo.

No obstante, dado que las ventajas detectadas por O’Neil fueron descubiertas usando datos históricos de más de 100 años de antigüedad, seguramente haya que refinar sus reglas o incorporar algún filtro adicional, algo que se puede hacer fácilmente con herramientas como Portfolio 123 o Portfolio Visualizer.

En todo caso, CAN SLIM puede ser sin duda un excelente punto de partida para construir una estrategia de inversión en acciones a medio y largo plazo.

Saludos,

X-Trader