En nuestro artículo de portada, Christian Stern le mostrará cómo proteger su capital de forma profesional y cómo reducir significativamente el riesgo de tener grandes rachas de pérdidas. Además, aprenderá que el manejo inteligente de la gestión del tamaño de la posición le proporcionará una herramienta importante para lograr el éxito a largo plazo en el mercado de valores.

Los principios de la gestión monetaria y del riesgo

La gestión de riesgos y del dinero (RMM) nos describe el arte de cómo usar nuestro activo más importante de trading, es decir, nuestro capital, de forma inteligente y sobre todo de forma segura. Definiremos los dos, tanto los riesgos como las oportunidades y los riesgos en términos de ratios para tratar de igualarlos a la perfección para el desarrollo de nuestra cartera. La utilización del RMM nos permitirá identificar los tamaños correctos y oportunos de la posición, lo que nos permitirá obtener el éxito a largo plazo. Mientras que los buenos traders pueden fallar debido a la mala gestión de los riesgos, una buena planificación les protegerá contra daños grave y serios.

El criterio de Kelly

Sigue emergiendo el criterio de Kelly al hablar de la gestión del riesgo y del dinero, lo cual es fundamental para los traders. El autor quiere profundizar en el tema y examinar si puede utilizar este método en su trading. Al criterio de Kelly, o la fórmula de Kelly, se le conoce bien en el campo de las apuestas deportivas y fue publicado por el científico John Larry Kelly Jr. en 1956. Su objetivo es maximizar de forma óptima el beneficio al hacer apuestas o, por supuesto, al entrar en operaciones que se esperan que sean rentables. El enfoque se puede describir con una fórmula matemática simple:

F = 2 * P – 1

donde F es la fracción del capital que se arriesga y P es la probabilidad de obtener un beneficio; es decir, nuestra tasa de éxito. Si nuestra tasa de éxito es, siendo realista del 65%, el tamaño óptimo de la apuesta para cada posición se calcula de la siguiente manera:

F = 2 * 0,65-1 = 0,3

Así que de acuerdo con el criterio de Kelly, debemos correr un riesgo de un 30% de nuestro capital en nuestra primera operación. Este enfoque está orientado puramente a determinar la inversión que nos pueda conducir al crecimiento óptimo de la curva de patrimonio de nuestra cartera y nos calcula el tamaño de la posición en base sólo a la tasa de éxito de nuestro trading. Así que la esencia del enfoque de Kelly es que una ventaja competitiva (como una tasa de éxito > 50%) siempre tiene un riesgo y por lo tanto cuanto más grande sea, mayor debe ser el tamaño de la posición. Sin embargo, ¿por qué esta consideración se contradice con los principios de la gestión del dinero y de la gestión del riesgo; es decir, la protección y conservación del capital se pondrán de manifiesto una vez examinemos en qué se basa el sistema, es decir, la tasa de éxito.

La tasa de éxito: ¿Es más un mito que una realidad?

La tasa de éxito (HR) se describe como un ratio general importante para el trading e indica la relación entre ganar y perder las operaciones en términos porcentuales. Se compone de un cociente entre el número de operaciones ganadoras dividido entre el número de perdedoras. Si, por ejemplo, 5 de cada 10 operaciones terminasen siendo rentables, hemos logrado un HR del 50%. Si, por otro lado, 7 de cada 10 operaciones terminan siendo rentables, la tasa de éxito será del 70%.

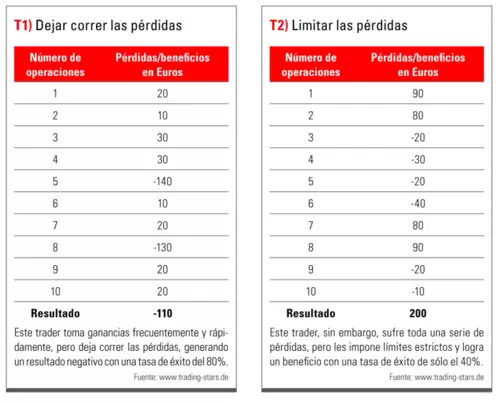

Sin embargo, la HR no se puede utilizar para hacer una declaración válida sobre la calidad o la rentabilidad de un trader. George Soros dijo una vez: “Sólo acierto en la mitad de mis operaciones, pero gano un montón de dinero cuando estoy en lo cierto y pierdo tan poco dinero como me sea posible cuando me equivoco.” Los ejemplos de las Tablas 1 y 2 ilustran que incluso unos excelentes ratios de HRs pueden resultar en pérdidas, que muestran por qué usted no debe depender exclusivamente de la tasa de éxito, ni para el caso, basarse en ella. La inclusión de las ganancias y pérdidas absolutas parece indispensable. Un índice importante en el trading: el factor de beneficio.

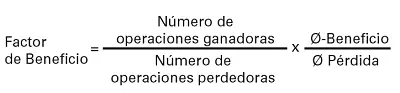

Como el HR sólo puede proporcionar información limitada acerca de la calidad de nuestro trading, el autor, al calcular el factor de ganancia, también considera la pérdida y la ganancia absoluta media, lo que le permite obtener una información muy válida sobre la rentabilidad. La fórmula para el factor de ganancia es la siguiente:

Un PF> 1 es “rentable”. Cuanto mayor sea esta cifra, mejor trabaja el trader en su enfoque operativo.

También beneficioso en el trading: el ratio beneficio/riesgo

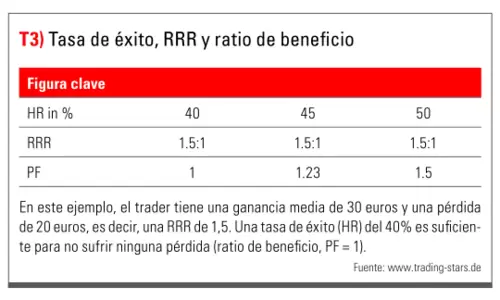

Para complementar provechosamente el factor de ganancia, tenemos la relación riesgo/recompensa (RRR) que describe la calidad general de las operaciones individuales. Esto refleja la relación de la recompensa absoluta con respecto al riesgo absoluto, permitiendo que sea un índice el que refleje la calidad de una operación. Así, si al riesgo le damos el valor 1 y el beneficio se divide entre el riesgo, se representará por un múltiplo de 1. Esto significa en primer lugar que el RRR puede dar información acerca de si una operación es “valida”.

En términos generales, es deseable una RRR de 2:1 o hasta de 3:1. Con el fin de negociar con éxito a largo plazo, buscaremos la siguiente proporción de RRR y HR:

- Un RRR de 1 requiere un HR > 50%

- Un RRR de 1,5 requiere un HR > 40%

- Un RRR de 2 requiere un HR > 33%

- Un RRR de 3 requiere un HR > 25%

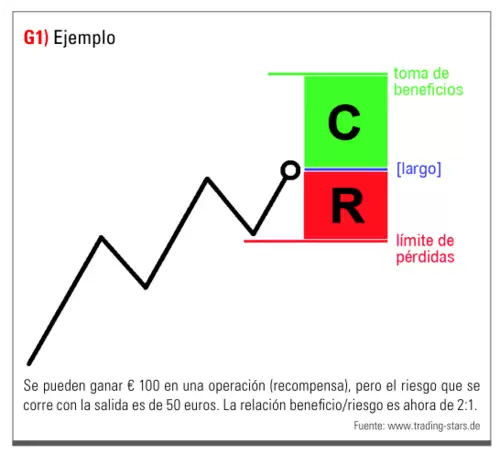

Identificación honesta del riesgo y el beneficio por posición

En gran medida el riesgo se puede calcular en términos absolutos ya que representa la distancia entre la entrada y el límite de pérdidas en euros (pips/ticks x tamaño del tick en euros). Además, se tendrán en cuenta todos los costes de entrada y salida de la posición, que también deben ser conocidos de antemano o deberíamos pedírselos al agente de bolsa. La parte desconocida también incluye el deslizamiento potencial (diferencia de tasas al ejecutar la orden) y la aparición de huecos. Ya que no podemos calcular estos dos factores en términos absolutos, el autor recomienda un sobre precio teórico para estar del lado seguro. El beneficio también se puede determinar entre estas líneas. Sin embargo, tenga en cuenta la horquilla del activo subyacente (diferencia entre el precio de compra y de venta).

El experimento: 6 traders en una habitación

No sólo han de tenerse en cuenta los términos claves y las teorías fundamentales de estadística. En la práctica, el futuro puede evolucionar de manera distinta y por ende el trading se verá afectado por otros factores negativos, como se ilustra en el siguiente experimento: En un sistema cerrado (mercado), 6 traders operan en el par EUR/USD con un creador de mercado, por ejemplo un agende de bolsa de CFDs. Cada trader comienza con una cartera de 2.000 euros y cuenta con una tasa de éxito a largo plazo del 50% con una RRR de 1:1. Siempre operan 0.05 lotes con una horquilla fija de un 1 pip (0,0001 USD). Ahora vamos a dejar a nuestros 6 traders seguir adelante con el trabajo y, a partir de hoy, vamos a operar durante algunos años en las condiciones especificadas. Al mismo tiempo, el capital evoluciona como se ve en la figura 2.

Aunque todos los traders trabajan con las mismas cifras clave (!), la casualidad puede hacer que el patrimonio evolucione de manera muy diferente. Piense en una apuesta simple cuando lanza una moneda, aunque tanto cara como cruz ocurren con una probabilidad del 50%, las secuencias largas pueden hacer que el resultado práctico parezca inesperado. Mientras que el trader rojo gana, todos los demás pierden. Esto es debido a la horquilla, comparable con el cero del juego clásico de la ruleta. Así que el agente (en la imagen en azul) gana regularmente un poco de dinero extra, obteniendo en todo momento una pequeña porción de capital de nuestros trader.

En general, sin embargo, el creador de mercado tiene un negocio lucrativo y es el verdadero ganador en este experimento. Así que siempre debe mantener bajo supervisión el coste de sus operaciones.

La aproximación de Kelly optimizada

Volvamos al criterio de Kelly. Como se ha visto, está diseñado sólo para maximizar las ganancias, pero no para mantener el riesgo reducido o minimizado, lo que va en contra de los principios de la RMM. Una versión modificada de la fórmula Kelly tiene en cuenta los elementos importantes de la PF, la pérdida y la ganancia media y podría proporcionar un remedio. Esa versión es la siguiente

F = WP – (LP / POR)

donde F representa la fracción del capital arriesgado y WP sigue señalando la probabilidad de ganar. Además, está la probabilidad LP = pérdida y el POR (Ratio de Pago) = ganancia media dividida por la pérdida media. Vamos a hacer otro ejemplo simple de cálculo:

HR = 50%, RRR 2:1

F = 0.5 – (0.5 / 2) = 0.5 – 0.25 = 0.25

Así que de acuerdo con el enfoque de Kelly modificado, se supone que debemos correr un riesgo de un 25% de nuestra cartera para cada posición, pero nuestra intuición nos dice que es demasiado grande. Entonces, ¿dónde está la trampa? El enfoque de Kelly ignora la posibilidad de rachas de pérdidas de mayor tamaño que hayan ocurrido previamente y arriesga la cartera a partir de ese punto en el tiempo dado que la realidad es adversamente muy diferente a la de las estadísticas.

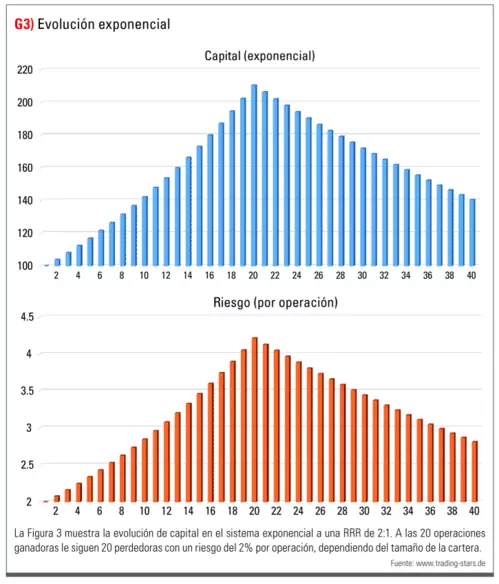

Desarrollo exponencial de la curva de patrimonio

En general, la literatura bursátil forma a los traders para que arriesguen entre un 1 a un 2% de su capital por posición, aumentar el tamaño de la posición cuando se produce un aumento de la cartera (y una reducción en caso de pérdidas). Básicamente, este enfoque está bien y protege su dinero contra una pérdida global (Figura 3). En el caso de una racha ganadora, el capital y también el riesgo asumido por posición, lo hacen de forma exponencial mientras que cuando hay pérdidas se reduce el riesgo por operación. Así que en un sistema exponencial como el del enfoque de Kelly, por ejemplo, puede disfrutar de un crecimiento considerable muy rápidamente mediante el efecto llamado “interés compuesto”. Sin embargo, también aumenta el riesgo absoluto incurrido con cada operación positiva.

Evolución lineal de la curva de patrimonio

El enfoque lineal es diferente del sistema exponencial. Aquí el riesgo se determina sólo una vez en la primera operación dependiendo del capital. Más tarde, el nivel de riesgo se mantiene. Si las rachas ganadoras son las mismas, la ausencia resultante del efecto compuesto también provocará pequeños retornos. Sin embargo, la ventaja para el trader es una cantidad constante de riesgo. Mientras que el máximo absoluto en la cuenta y también en el capital final son algo más bajas en el sistema lineal, la conclusión es que también proporciona un resultado igualmente positivo. Pero además de la ventaja psicológica de utilizar cantidades pequeñas y constantes de riesgo, hay otro beneficio en el enfoque lineal. Los tamaños de la posición se mantienen estables y no se elevan junto a los beneficios como lo hacen en el sistema exponencial. Esto significa que el coste de compra y venta del volumen de las operaciones también se mantendrá bajo.

El propio autor está buscando sistemas de trading cuya cuenta histórica se asemeje a una función lineal matemática, cuya evolución resulte en una baja fluctuación de la cuenta, que es una gran ventaja psicológica en términos de trading desde el punto de vista de la tranquilidad y de la utilización del capital con moderación.

Riesgo inicial por posición

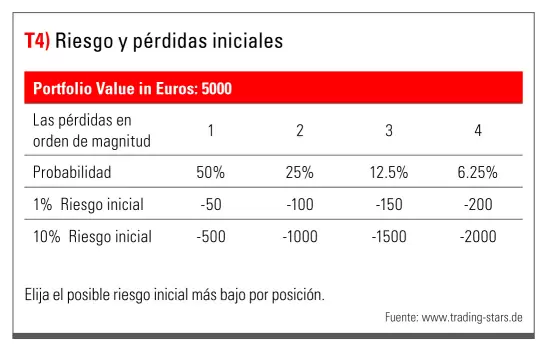

Además, el autor quiere discutir el cálculo del riesgo inicial que es extremadamente importante y demostrar por qué debería ser lo más bajo posible. En el ejemplo (Tabla 4), se puede ver una cartera de muestra de 5.000 euros. Si se elige un riesgo inicial bajo (1%), el trader va a sobrevivir a rachas de pérdidas prolongadas, mientras que con un riesgo inicial mayor del (10%) se podría reventar la cuenta tras la quinta operación. Así que cuando se trata de aplicar de forma adecuada una buena RMM, el cálculo de los tamaños de la posición óptima (tamaño de los lotes) es clave. Asegúrese entonces de elegir el riesgo inicial más bajo posible de un 1% del valor de su cartera por cada posición.

Capital necesario y requisitos mínimos de la cuenta

Si tenemos un buen agente de bolsa, una cuenta de 500 euros de CFD puede ser suficiente para la negociación en el DAX. El parámetro más importante que usted debe tener en cuenta en particular es el tamaño del tick del producto financiero, es decir, los cambios absolutos en la cuenta cuando el producto se mueve alrededor de la unidad más pequeña posible. Si bien este tamaño del tic es € 12.50 por tick (medio punto) o 25,00 euros por punto en el futuro DAX, un CFD finamente escalable sólo cambia el 25% por cada punto DAX. Así, los requisitos de capital dependen del subyacente negociado (tamaño del tick), la distancia hasta el límite de pérdidas (pérdida máxima) y el tamaño de la posición (tamaño del lote) que en pequeñas cuentas tiene un efecto limitado y hace que algunas operaciones sean imposibles.

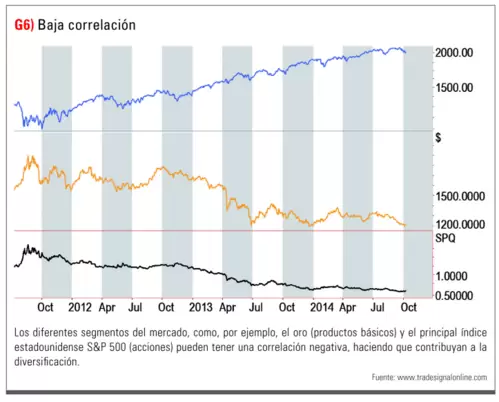

Diversificación – Minimizar riesgos y maximizar beneficios, trading constante

No en vano el señor Markowitz recibió ya en 1990 un Premio Nobel por su trabajo sobre la diversificación. En términos matemáticos financieros y de los mercados de valores, el término implica la distribución de capital o la inversión a través de diversos activos o estrategias subyacentes. El uso de esta distribución puede reducir al mínimo el riesgo global y aumentar significativamente las posibilidades de sostenibilidad y rentabilidad. Dado que la diversificación tiene esta cualidad, es uno de los principios que siguen a rajatabla los operadores de mercado profesionales. En este caso es de especial importancia la correlación de los mercados y de los activos subyacentes, así como las correlaciones positivas y negativas que deben ser observadas y tenidas conjuntamente en cuenta desde el punto de vista de cálculo del riesgo. Pensemos, por ejemplo, en los mercados de valores y en los índices DAX y Dow Jones. En general, estos activos subyacentes se comportan de manera similar y suben o caen juntos. Si ahora usted especula mucho en ambos mercados, se formará un grupo de riesgo que debe considerar de forma conjunta.

El nivel total de inversión

Llegado el caso también debemos ser capaces de hacer frente a un escenario que exprese el peor caso y tendremos que asumir que todas las posiciones estarán abiertas, y las que aún no se han abierto se abrirán para posteriormente saltar debido a los límites de pérdidas. La pérdida resultante total representa el máximo riesgo de su cartera y nunca debe ser más de un 10%. Esto significa que si usted siempre corre un riesgo del 1% de su cuenta por operación, así sólo puede tener un máximo total de 10 operaciones en su cartera al mismo tiempo.

¿Cómo puedo implementar estas teorías de forma viable?

Muchos traders trabajan intensamente para obtener la entrada perfecta y abrir una posición una vez que la encuentren. Sin embargo, los traders de éxito analizan primero lo único qué se puede planificar en el mercado de valores, es decir, la salida en caso de pérdidas. Para ello, utilice un riesgo pensado a través de la gestión del dinero de manera consistente y compuesto por los módulos que aquí se presentan. Especialmente los principiantes deben tener en primer lugar como objetivo la evolución de su capital de forma lineal y no arriesgar más del 1 al 2% del saldo de la cuenta inicial para cada posición. Si se han generado ganancias por primera vez después de varios años (retorno del 100%), el autor recomienda que se tomen beneficios y se cambie al sistema exponencial, para utilizar el efecto compuesto.

Conclusión

Mientras que la agresividad de la fórmula Kelly la hace inadecuada para el trading, nos da una idea de la manipulación matemática del riesgo y de la gestión del dinero. Los profesionales deben intentar buscar al inicio curvas lineales de capital que le aseguren el crecimiento continuo del capital para así poder aguantar fácilmente las rachas de pérdidas. De esa manera, usted podrá invertir su capital de una forma tranquila, pero sensata, para poder tener continuidad en el mercado de capitales a largo plazo.

Sobre el autor

Christian Stern es un trader a tiempo completo con casi 12 años de experiencia en el mercado. Es el encargado de la negociación de valores y de la división de formación de Trading Stars, centrándose en impartir conocimientos básicos y conocimiento experto para el éxito comercial. Podéis contactarle en el email [email protected]

Artículo publicado en el número de la revista TRADERS’ de Enero de 2015 (páginas 6-13). Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.