De todos los factores de inversión —esas desviaciones en el comportamiento de los precios que, en teoría, no deberían existir—, hay uno que destaca sobre los demás por una curiosa y rentable cualidad: cuanto más se populariza y más se utiliza, más efectivo se vuelve. Se trata de la tendencia o momentum. Es decir, de la inercia de los precios a seguir subiendo o bajando más allá de lo razonable empujados por la naturaleza humana. Una muy buena noticia para todo inversor, porque aunque se pueden mover montañas y alterar el curso de los ríos, la naturaleza humana no se puede cambiar.

¿Qué es un “factor de inversión”? Nada más que un proceso de selección de activos o estrategia de inversión que genera, en el largo plazo, un exceso persistente de rentabilidad por encima del índice de referencia contra el que se mide (su benchmark). Por ejemplo, el factor o estilo de inversión Value consiste en, a diferencia de seleccionar acciones de manera similar al índice, invertir en aquellas empresas que por criterios fundamentales están infravaloradas en precio y ponderarlas en cartera de manera diferente a como lo hace el índice. Así, el fondo que aplica un factor de inversión Value es posible —aunque no está garantizado— que en el largo plazo consiga un exceso de rentabilidad por encima de su benchmark.

Se han detectado ya más de 600 factores de inversión, aunque el consenso se reduce a los cuatro más significativos: a) el Value recién comentado, b) el exceso de rentabilidad de las acciones con baja volatilidad, c) acciones de pequeño tamaño con respecto al resto del mercado y, por último, d) la “inercia” de los precios a continuar su tendencia previa más allá de la teórica trayectoria aleatoria que propone la ortodoxia académica.

El problema es que todo factor de inversión es susceptible de desaparecer si se populariza demasiado. Como un billete de 20 euros tirado en la acera, si la oportunidad está ahí, por difícil que sea atraparlo en la práctica, no seguirá disponible por mucho tiempo. Por ejemplo, si son muchos los fondos e inversores que seleccionan sus acciones según una metodología Value, se genera una presión compradora en compañías originalmente infravaloradas que puede hacer desaparecer esas oportunidades de inversión. Es decir, existe el peligro de que los famosos factores de inversión se conviertan con el tiempo en arbitrajes, en el sentido de que cuando se popularizan y masifican suficientemente, su ventaja tiende a reducirse progresivamente hasta desaparecer.

La inercia de los precios

Sin embargo, esto no ocurre con las estrategias que aprovechan la inercia en los precios.

Capturar y convertir en rentabilidad esta inercia es la motivación común a los fondos llamados de “momentum”, “trend following” y “CTAs”. En el caso del momentum, se refiere a inversiones que se limitan a capturar sólo las tendencias alcistas (long-only), y se puede aplicar como momentum absoluto (cuando sólo se tiene en cuenta la inercia del activo que se está midiendo) o relativo (cuando se compara el comportamiento relativo de un activo con otros para decidir cuál/es sobreponderar). El trend following/CTAs o seguimiento de tendencia es similar, pero está abierto a capturar tanto tendencias alcistas como bajistas en múltiples mercados y diferentes ventanas temporales.

Las diferentes modalidades de “Fondos de inercia” (el apelativo es mío), aunque implementadas de maneras a veces muy diferentes y sofisticadas, responden al mismo fenómeno subyacente. Actualmente hay más de 400.000 millones de dólares (400 billions anglosajones) gestionados en base a este fenómeno en sus diferentes sabores.

Pero como hemos comentado, según la teoría económica esta desviación en los precios no debería ocurrir. Así que, ¿por qué existe esta inercia en los precios? Hay al menos tres razones de peso para que esto sea así, y la buena noticia para los inversores es que no tiene pinta de que este billete de 20 euros en la acera, aunque difícil de recoger, vaya a desaparecer en el futuro.

Razones estructurales a la industria de la inversión

La mayoría de los inversores institucionales tienen que cumplir por ley con unos límites de riesgo de mercado preestablecidos en sus folletos. Esto les obliga a reducir su exposición a aquellos activos cuyo riesgo (habitualmente medido por su volatilidad o VaR) está creciendo. Es decir, les obliga a vender estos activos, por lo que con sus ventas ayudan a la formación y continuidad de las tendencias bajistas. Al revés, una disminución del riesgo los lleva a comprar más, alimentando a su vez las tendencias alcistas de los activos que están subiendo de precio.

Pero no sólo el regulatorio control del riesgo alimenta las tendencias. Los gestores profesionales, a título personal, son prisioneros del benchmark que sus fondos intentan superar (sin apenas éxito, como mostré en el artículo “El mensaje oculto de los índices” de Hispatrading nº35), por lo que no pueden quedarse fuera de los movimientos alcistas. Si no compran cuando sube el mercado y venden cuando baja (aunque no sepan por qué o estén en desacuerdo con las razones del movimiento), corren el riesgo de alejarse de su benchmark y ser despedidos. El miedo a perder su empleo se traduce en alimentar las tendencias alcistas y bajistas cuando aparecen. Como he repetido en otras ocasiones, los gestores profesionales de las grandes firmas no gestionan el dinero de sus clientes, sino su propia carrera profesional.

Además, cuando un fondo está superando su benchmark, llama la atención de los inversores y atrae nuevas suscripciones, que tienen que ser invertidas a su vez en aquellos activos en los que ya está invertido el fondo, alimentando aún más las tendencias alcistas previas. Lo mismo ocurre a la inversa en aquellos fondos que van cayendo en el ranking por detrás del benchmark: sufren reembolsos que les obligan a vender y a alimentar por tanto las tendencias bajistas.

En resumen, la propia idiosincrasia de la industria de la gestión (fondos de inversión y de pensiones, grandes aseguradoras, etc.), unida a los incentivos de sus propios profesionales, obliga a los grandes actores que proveen mayoritariamente de volumen a los mercados a alinearse con las tendencias y alimentarlas.

Razones macroeconómicas

Independientemente de las razones estructurales de la industria, la existencia de los ciclos económicos produce que unos activos se comporten mejor o peor que otros durante largos periodos de tiempo.

Cada estado del ciclo o combinación de estados —expansión, recesión, inflación y deflación— genera unas dinámicas subyacentes en la economía diferentes, haciendo que unos tipos de activos se revaloricen más que otros. Según el momento del ciclo, esto produce tendencias de largo plazo llamadas habitualmente mercados alcistas o bajistas de fondo (secular bull/bear markets). Por ejemplo, durante los periodos de expansión económica, que pueden durar desde uno a doce años, la bolsa como activo se revaloriza (como expresión derivada de la propia bonanza en la actividad económica), al contrario que durante las recesiones económicas. Estas tendencias seculares son también inevitables y aprovechadas por algunos fondos de inercia focalizados en el largo plazo.

Razones conductuales

La omnipresencia del miedo y la avaricia en los mercados financieros es algo evidente para cualquiera que tenga una mínima experiencia invirtiendo. El ser humano es gregario e inconstante por naturaleza. Lo que más le cuesta, especialmente a la hora de invertir, es ser consistente con sus principios y estrategias. Cuando un precio comienza a subir significativamente, se convierte en el tema de moda y atrae la atención de los inversores. Independientemente de las razones de dicha revalorización estén más o menos justificadas, nuevos inversores se suman al movimiento comprando con la esperanza de que continúe. Esto contribuye a alimentar la tendencia alcista en un círculo virtuoso de creciente y generalizada avaricia transformada en presión compradora.

Esta profecía autocumplida también funciona a la inversa. Cuando un precio cae sostenidamente, las dudas se dispersan rápidamente entre los inversores como un virus, produciendo un círculo vicioso de ventas retroalimentadas por un miedo creciente que eventualmente puede convertirse en pánico vendedor. Estos fenómenos por sí solos, independientemente de si las subidas o bajadas de los activos están justificadas racional o económicamente, son capaces de proveer de suficiente inercia a los precios y construir tendencias en diferentes escalas de tiempo aprovechables por los fondos de inercia.

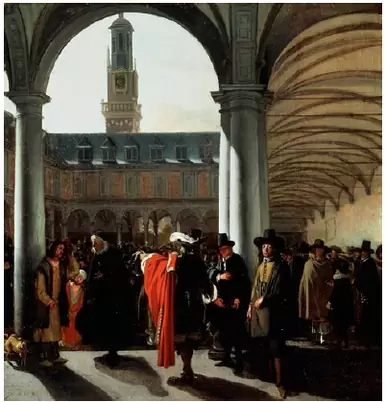

Esto es así hoy y lo era ya hace casi 400 años en la Ámsterdam que dibujó el cordobés José de la Vega en su libro “Confusión de confusiones”. En sus páginas, al describir a los asiduos a la Bolsa holandesa de aquella época, se observa exactamente el mismo tipo de comportamiento que vemos hoy en tiempo real a través de nuestros móviles.

De hecho, las tendencias son un fenómeno que se encuentra sistemáticamente en todas las series históricas de precios que se han producido, y pueden remontarse hasta 800 años en el pasado. Independientemente de la época —y, lo que es más importante, de la cultura—, las tendencias se observan tanto en la formación de los precios de arroz del Japón medieval como en nuestras bolsas contemporáneas. El mismo patrón de la burbuja de los tulipanes en la Holanda de principios del siglo XVII se repite en la burbuja de los Mares del Sur de la Inglaterra del siglo siguiente o en el Bitcoin de hoy. Como si de la música de los mercados se tratara, la inercia en los precios aparece en todas y cada una de las culturas que han desarrollado mercados libres.

La terquedad de la naturaleza humana

“Se pueden mover montañas y desviar el curso de los ríos,

pero no se puede cambiar la naturaleza humana.”

—Proverbio medieval japonés

¿Seguirán funcionando en el futuro las estrategias de inercia? Podemos contestar a esta pregunta con otra: ¿cuál es el factor común a todos los mercados, activos y épocas históricas? La respuesta es el ser humano. Los mercados son una actividad humana y por lo tanto están condicionados inevitablemente por su naturaleza. Siempre que los humanos sigamos negociando libremente en los mercados, lo haremos gracias a un órgano del que no podemos desprendernos: nuestro cerebro. Una herramienta extraordinaria y única en el Universo, pero cargada de sesgos, falacias y emociones; todos obstáculos para invertir eficientemente.

En otras palabras, las estrategias convexas basadas en la inercia seguirán funcionando en el futuro porque el ser humano que nace hoy tendrá el mismo cerebro que el ser humano que recorrió las estepas hace 50.000 años. La evolución biológica no ha tenido tiempo de adaptarse a la acelerada evolución cultural y biológica. Continuamos llegando al mundo de hoy equipados con un cerebro preparado para un mundo que ha dejado de existir.

Por ejemplo, a la gente no le gusta perder dinero. Esto es así aunque perder temporalmente forme parte de un plan más amplio y rentable a un plazo mayor. Aunque lo comprendamos racionalmente, toda pérdida temporal o potencial produce el mismo sufrimiento: un dolor real que nuestro cerebro emocional no acaba nunca de entender. Las estrategias de inercia, aunque funcionen, requieren asumir inevitables y numerosas pérdidas en el camino, algunas veces durante varios años. Es algo inevitable y consustancial a toda estrategia convexa. Pero cuando se trata de perder primero, la mayoría de la gente prefiere abstenerse y elegir un tipo de estrategia que se ajuste mejor a la respuesta emocional de su cerebro estepario, no a la naturaleza impredecible y volátil de unos mercados abstractos. Sin ser conscientes de ello, cargan así de energía potencial las futuras tendencias que inevitablemente se seguirán formando en el futuro, gracias a las particularidades de ese kilo y medio de materia gris que todos transportamos en el cráneo.

La inercia como fuente de rentabilidad en los mercados está ahí y, como hemos visto, seguirá existiendo, aunque la mayoría de las personas sean incapaces de mantener el rigor y consistencia necesarios para capitalizarla. La naturaleza humana se resiste a dejarse llevar por la corriente de un río aunque le beneficie. En vez de aprovecharla y fluir, los humanos huyen o son destrozados por ella. Necesitan saber por qué se mueve, cómo lo hace y hacia dónde va, empeñándose en empujar el río en vez de fluir con él.

Marcos Pérez Mesas

@inversobrio

Fuente original de las imágenes

https://en.wikipedia.org/wiki/The_Blind_Leading_the_Blind#/media/File:Pieter_Bruegel_the_Elder_(1568)_The_Blind_Leading_the_Blind.jpg

https://de.wikipedia.org/wiki/Datei:Emanuel_de_Witte_-_De_binnenplaats_van_de_beurs_te_Amsterdam.jpg

https://en.wikipedia.org/wiki/Human_brain#/media/File:Skull_and_brain_normal_human.svg

Artículo publicado en el número 37 de la revista Hispatrading. Regístrate en www.hispatrading.com de manera completamente gratuita para acceder a más artículos como este.

{kind=link}

{kind=link}