En múltiples ocasiones, cuando vamos a operar una opción nos encontramos con que no tiene suficiente liquidez. En este artículo os voy a dar la clave para operar en este tipo de situaciones.

Además, aunque no lo parezca, las opciones ilíquidas suelen presentar algunas de las mejores oportunidades para los traders retail, ya que suelen tener precios menos eficientes. Sin embargo, la mayor dificultad que presentan este tipo de operaciones es la ejecución de las órdenes, algo que puede marcar la diferencia en los resultados de una estrategia. Y es que dejar dinero sobre la mesa debido a una mala ejecución puede ser devastador a largo plazo.

Es por este motivo por el que generalmente se recomienda a los traders novatos operar opciones de valores líquidos, por cuanto el diferencial entre bid y ask suele ser mucho más estrecho y la calidad de la ejecución presenta una menor relevancia en los resultados.

Sin embargo, es en los valores menos líquidos donde suele haber grandes oportunidades derivadas de una valoración menos eficiente de la volatilidad.

Pero si el mercado carece de liquidez, ¿cómo podemos operar en él? La respuesta corta es que tenemos que entender en qué nivel de volatilidad queremos vender, y luego tratar de conseguir la opción a los precios correspondientes a dicha volatilidad.

El Midprice No Siempre es el Precio Más Justo

Imaginemos el caso de una opción poco líquida que se negocia a 0,67$ x 1,94$. Introducimos nuestra orden limitada a 1,30$ (el midprice o punto medio de la horquilla) y ¡nos la cruzan! Seguramente nos pongamos contentos por haber logrado ejecutar en el midprice.

Sin embargo, tenemos un problema: el punto medio no es el valor justo. Ni siquiera es el valor justo del mercado.

El midprice no es más que el precio medio entre la oferta y la demanda.

Si la persona que vende es más agresiva, el precio medio será mucho más favorable para el comprador que para el vendedor. Y si la persona que compra es más agresiva, el precio medio será mucho más favorable para el vendedor.

Esto se debe a que el precio medio puede modificarse fácilmente realizando pequeñas acciones a ambos lados del mercado.

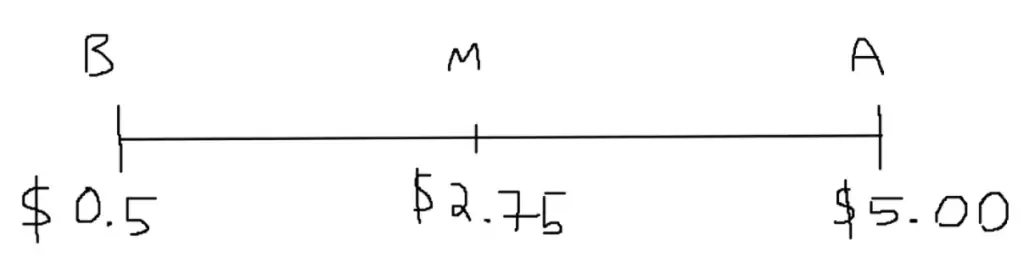

Imaginemos que observamos una acción con un mercado de opciones ilíquido. Cuando miramos a esta opción, vemos que hay un lote en el bid a 0,50$, y un lote en el offer a 5,00$. Considerando estos valores, el punto medio de esa horquilla sería 2,75$, tal y como podéis ver en este gráfico:

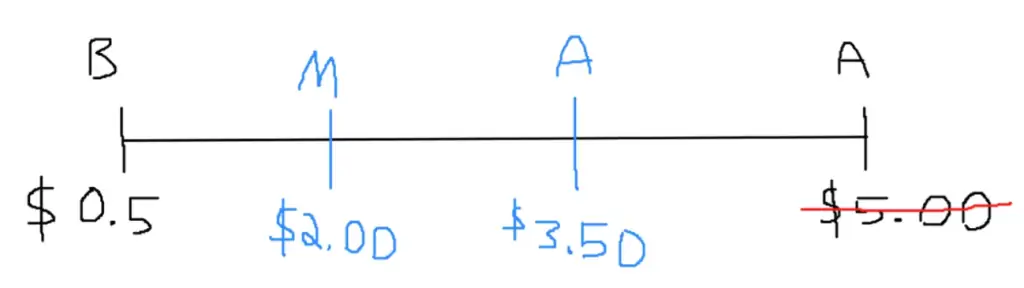

Pero, ¿qué pasaría si un nuevo participante en el mercado entrara y ofertara opciones a 3,50$? Ahora nuestro precio medio cambiaría drásticamente, pasando de 2,75$ a 2,00$.

Entonces, ¿cuál es el verdadero valor justo del mercado? La respuesta es que, en los mercados ilíquidos, no podemos utilizar el valor medio para estimar el valor justo.

En un activo líquido como QQQ, SPY o AAPL, el punto medio de la horquilla es ideal. El mercado es realmente competitivo, con traders muy inteligentes a ambos lados publicando sus precios de oferta y demanda, por lo que resulta una buena estimación del valor justo del mercado. Pero cuando no hay liquidez, no tiene sentido usar el punto medio.

Ejemplo Práctico: Opciones Put en Vodafone

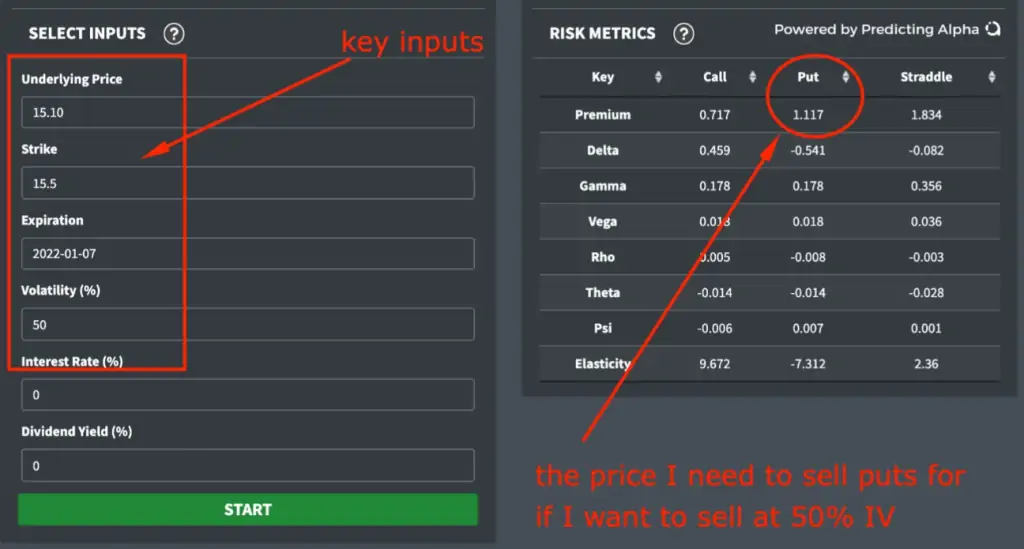

Veamos un ejemplo usando las opciones sobre el ADR de Vodafone. Supongamos que abro la plataforma de mi broker y veo que las opciones put muestran una volatilidad implícita (IV) en torno al 50%. Pero con un diferencial entre bid y ask tan amplio, ¿cómo podemos saber si se trata siquiera de un número legítimo?

Para averiguar si realmente podemos vender al 50% de IV, podemos responder a la siguiente pregunta:

«Si quisiera vender opciones put de VOD al 50% de IV, ¿a qué precio tendría que hacerlo?«

Para responder a esto, podemos utilizar una calculadora de Black Scholes para determinar el precio que deberían tener las opciones dado el nivel de volatilidad implícita al que queremos vender.

Si introducimos el precio actual, el precio de ejercicio, el vencimiento y la volatilidad el resultado que obtenemos es que la prima de la opción de venta es de 1,12$.

Por tanto, si quiero vender opciones put al 50% de IV en VOD, necesito ingresar al menos una prima de 1,12$ por cada contrato de opciones. Si ingreso una cantidad superior estaré vendiendo a una IV más elevada, y si obtengo menos, habré vendido a una IV más baja.

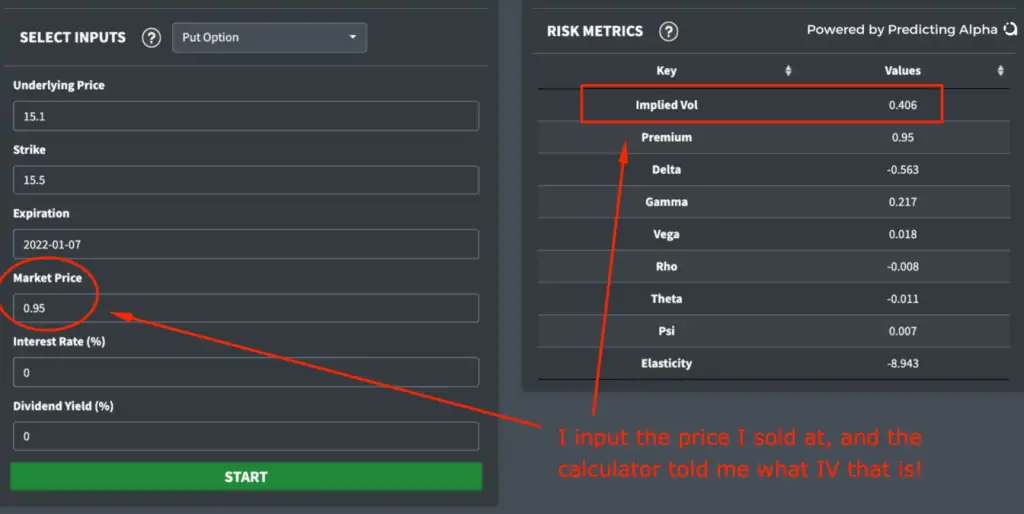

Supongamos que no supiéramos cómo fijar el precio de las opciones e intentáramos ejecutar nuestra operación a ciegas. Miramos los datos y pensamos que las opciones VOD están caras con un 50% de IV. La acción sólo tiene un 30% de volatilidad… ¡así que es una venta fácil! Pero el mercado no tenía liquidez, así que ajustamos nuestra orden y finalmente vendemos una put por 0,95$.

¿Es una buena operación? ¿Vendimos lo que queríamos vender? Comprobémoslo.

Para averiguarlo, necesitamos utilizar una calculadora que nos permita introducir información básica sobre opciones, pero en lugar de ajustar la volatilidad para obtener el precio (como hicimos antes), esta vez vamos a introducir el precio para obtener la volatilidad. El resultado que obtenemos es la volatilidad implícita de la opción que he vendido, considerando el precio al que la he vendido.

Como fuimos demasiado agresivos, en realidad hemos vendido al 40% de IV en lugar del 50%.

Por tanto, al haber sido tan agresivo con mi ejecución, acabo de borrar de un plumazo casi toda la ventaja que tenía.

Espero que este ejemplo haya dejado claro lo importante que es conocer la línea de volatilidad en la que queremos vender y a la que realmente se ejecuta nuestra orden para nuestra operativa.

Ok, Una vez que sabemos la IV a la que queremos vender, y a qué precio deberíamos vender en el mercado, ¿cómo de flexible puedo ser con la ejecución de la orden?

Si nos fijamos en nuestro ejemplo, nuestro objetivo es obtener 1,12$ por la opción put. Pero, ¿estaríamos contentos si logramos 1,11$? ¿Qué tal 1,05$? ¿Cómo podemos calcular el mínimo que estamos dispuestos a ingresar por vender esta opción?

La respuesta depende de la ventaja que tengamos en la operación. Por eso es importante la valoración.

Veamos un ejemplo (no relacionado con opciones), para entender esto mejor. Supongamos que sabemos con certeza que Apple mañana cotizará a $260. ¿Cuánto debería estar dispuesto a pagar por AAPL hoy? La respuesta es, obviamente, cualquier valor por debajo de 260 dólares (tal vez con cierto margen de error en función de su confianza).

Pero el punto clave es que hay que valorarlo. Tenemos que ser capaz de expresar que AAPL vale 260 dólares.

Pues bien: lo mismo ocurre con la negociación de opciones. Siguiendo con el ejemplo de Vodafone, si sus opciones put cotizan actualmente a un 50% de IV y creemos que el valor justo estaría en torno a 35-40% IV, dejando un cierto margen de error por si estoy equivocado, tengo entonces que asegurarme de que, tras ejecutar la orden, haya suficiente beneficio para que merezca la pena asumir el riesgo de que esta acción se mueva mucho.

Por ello, no tiene ningún sentido que ejecute mi orden a un precio equivalente a 40% IV, por cuanto al estar tan cerca de mi valor justo estimado, no me dejaría mucho margen, ni para equivocarme ni para obtener beneficios. De hecho, ejecutar a un precio que equivalga a una IV menor al 47% no sería lo más recomendable.

Por tanto, usando la calculadora de opciones podemos concluir que:

Quiero vender la opción put a 1,12$.

Estoy dispuesto a bajar mi precio de compra hasta 1,06$.

Si no puedo conseguir una ejecución por encima de 1,06$, la operación ya no merece la pena y tendré que esperar a que se ejecute mi orden limitada o pasarme a otra operación.

Seguro que más de uno de nuestros lectores se ha desesperado en alguna ocasión y se ha vuelto demasiado agresivo con sus órdenes, para después preguntarse por qué ha perdido dinero.

Recuerde: si conoce siempre la línea de volatilidad en la que está vendiendo, evitará este problema y podrá aprovechar mejor las oportunidades que podemos encontrar en mercados ilíquidos.

Conclusión

La mayoría de las veces, los operadores piensan que una vez que han encontrado una buena idea, el trabajo duro ya está hecho. Pero de lo que uno se da cuenta a medida que mejora y encuentra sus propias ventajas es de que una de las partes más difíciles del trading es, en realidad, la ejecución. De hecho, una buena ejecución es lo que marca la diferencia entre una estrategia ganadora o perdedora.

Recordad siempre que cuando operamos en un mercado sin liquidez necesitamos poner precio a nuestras opciones. Esto es crucial. Si no podemos fijar el precio de la opción cuando vayamos a negociarla, todo el trabajo que hemos invertido en intentar fijarlo de antemano se verá perjudicado.

Por otro lado, cuando sabemos fijar el precio de la volatilidad a la que queremos comprar o vender, podemos explorar las cadenas de opciones ilíquidas en busca de posibles oportunidades. Suelen ser espacios de menor capacidad, con menos ojos puestos en ellos y, por tanto, con más oportunidades para los traders retail.