Si pensabais que la fiebre por los derivados a cortísimo plazo había tocado techo con el boom de las opciones 0DTE (Zero Days to Expiration) en índices, agarraos porque vienen curvas: la SEC (Securities and Exchange Commission) acaba de dar luz verde a una propuesta que promete cambiar la estructura del mercado de opciones sobre acciones individuales tal y como lo conocemos.

A partir de ahora, varios valores cotizados en Nasdaq tendrán vencimientos de opciones mucho más frecuentes, acercándose casi al terreno de las opciones con vencimiento diario en acciones individuales.

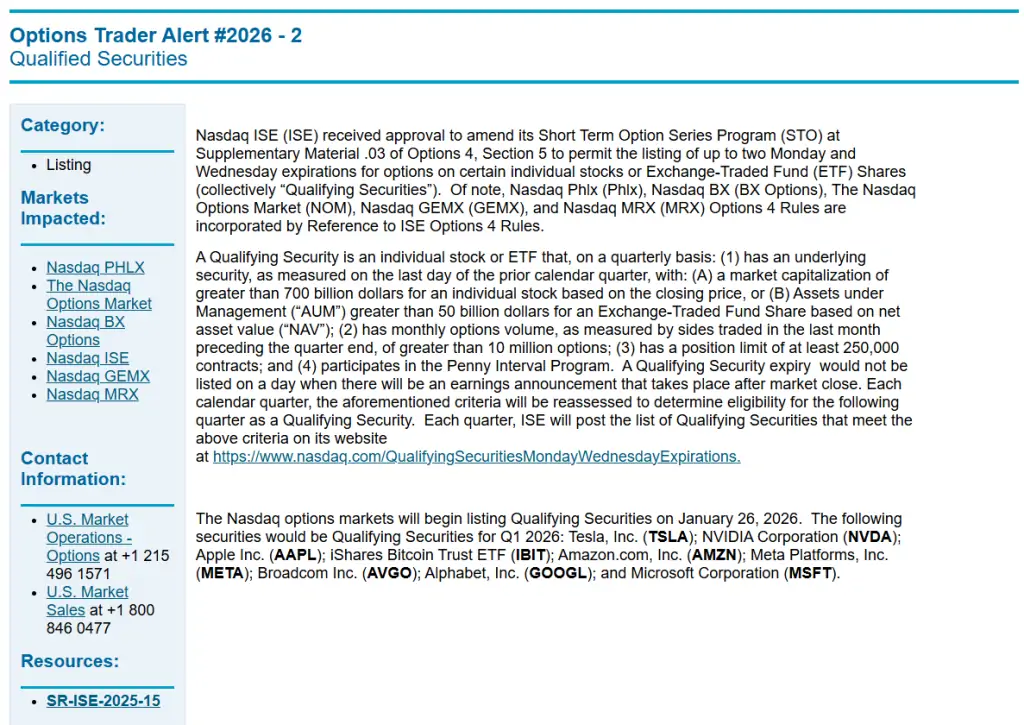

Los Lunes y los Miércoles se Suman a la Fiesta

Hasta la fecha, el estándar para las opciones sobre acciones individuales era el vencimiento semanal de los viernes. Sin embargo, la aprobación regulatoria emitida a mediados de este mes de enero permite a Nasdaq lanzar a partir del próximo 26 de enero contratos de opciones que vencen los lunes y los miércoles.

Esto significa que, junto con los viernes, los traders tendrán ahora tres vencimientos semanales para operar específicamente sobre los valores más líquidos y volátiles del mercado. La lista completa de valores «agraciados» es la siguiente:

Alphabet (GOOGL)

Amazon (AMZN)

Apple (AAPL)

Broadcom (AVGO)

iShares Bitcoin Trust ETF (IBIT)

Meta Platforms (META)

Microsoft (MSFT)

Nvidia (NVDA)

Tesla (TSLA)

El argumento esgrimido para realizar este movimiento es que permite ofrecer a los inversores «herramientas más precisas para gestionar el riesgo a corto plazo» y «mayor flexibilidad para el hedging».

¿Estamos Gamificando la Inversión?

Si bien en principio puede parecer un movimiento anecdótico, lo cierto es que nada es casual. La explosión del volumen en opciones 0DTE sobre el SPY y el QQQ ha sido el motor de los ingresos de los exchanges en los últimos años, por lo que trasladar esta mecánica a acciones individuales (single-stock options) es el paso lógico para los mercados, pero ¿es saludable para el mercado?

Tenemos que pensar que, al habilitar vencimientos casi diarios en acciones como Nvidia o Tesla, estamos incentivando una gamificación extrema de la inversión. Ya no se trata de tomar una posición basada en fundamentales o incluso en una estructura técnica de swing trading; se trata de apostar al ruido intradiario de un solo valor.

Además, a diferencia de los índices, que diversifican el riesgo entre un conjunto de valores, una opción 0DTE (o 1DTE) sobre una sola acción expone al trader a riesgos binarios elevados. Imaginaos por ejemplo el caso de un titular, un tweet, unos resultados muy alejados del consenso… El movimiento inducido por la gamma puede ser simplemente brutal.

Conclusión

Está claro que para los market makers, los mercados y los traders más sofisticados este tipo de productos es sin duda maná caído del cielo: más liquidez, más oportunidades de arbitraje y más volumen. Pero para el trader retail desprevenido, unas opciones con movimientos tan agresivos pueden convertirse en una nueva forma, más rápida y eficiente, de quemar su cuenta.

Y es que en estos tiempos tan locos que estamos viviendo, parece que una tendencia cada vez más marcada a difuminar la línea que separa el trading profesional del juego de azar, con productos que permiten obtener una gratificación o un castigo casi instantáneos.

Amigos, la volatilidad está servida. ¡Tengan cuidado ahí fuera!