Al programar una estrategia o usar un sistema, hay multitud de variables que debemos elegir con cuidado si queremos tener los mejores resultados. Uno de ellos tiene que ver con el uso de los stop loss. ¿Cómo determinar los stop loss de mi estrategia? En este artículo veremos varias formas de hacerlo.

Recuerdo cuando me metí por primera vez en el mundo del trading y el trading algorítmico. Todo era un misterio:

- ¿Qué tipo de señales debo usar para entrar?

- ¿Qué tipo de stop loss?

- ¿Qué método de dimensionamiento de posición es mejor?

La lista seguía y seguía. ¡Tanto que aprender!

Pero para cada una de esas preguntas, la respuesta que escuché una y otra vez fue clara:

«Para detener las pérdidas, SIEMPRE use stops de volatilidad usando el rango real promedio (ATR), en otras palabras, un stop loss de pérdidas ATR. ¡Solo los tontos y los traders poco sofisticados usan stops basados en dólares!»

Entonces, por supuesto, usé stops basados en ATR. Tenía sentido, después de todo. El stop loss se basaba en las condiciones del mercado: stops más grandes en condiciones más volátiles, stops más pequeños durante tiempos de poca volatilidad.

Nunca lo cuestioné. Tal vez debería haberlo hecho.

¿QUÉ ES EL RANGO REAL PROMEDIO?

Mucha gente se confunde con el término «Average True Range» o «Rango Real Promedio», pero en realidad es bastante simple.

En primer lugar, todos deberíamos saber qué es el «rango». Es simplemente el máximo de una barra menos el mínimo de la barra.

El rango real promedio (o ATR para abreviar) es una modificación de esto, para tener en cuenta la barra donde el precio de cierre de la barra anterior estaba fuera del rango de la barra actual.

Esto puede sonar un poco complicado, pero afortunadamente cada plataforma de trading tiene un rango real incorporado. El rango real promedio es solo el promedio de los valores pasados x rango real.

El rango real promedio resulta ser un buen indicador de la volatilidad de un mercado: valores más altos del rango real promedio apuntan a un mercado más volátil.

STOP LOSS ATR

Mucha gente piensa en el stop loss en cantidades en dólares, como un stop loss de $1.000. Pero el rango real promedio se puede usar en su lugar. Por ejemplo, el stop loss podría establecerse en 2 veces el rango real promedio de las últimas 14 barras.

ATR DE DIVISAS

Dado que ATR es una medida de volatilidad basada únicamente en los precios de las barras, puede usar este indicador para acciones, futuros, divisas e incluso criptomonedas.

Bien, una vez visto lo más básico sobre este tema, volvamos a nuestro debate sobre los stops loss ATR.

A decir verdad, siempre me disgustaron los stops basados en la volatilidad (ATR). A veces, el stop fue enorme en términos de dólares. Otras veces, era minúsculo. A veces no me parecía bien.

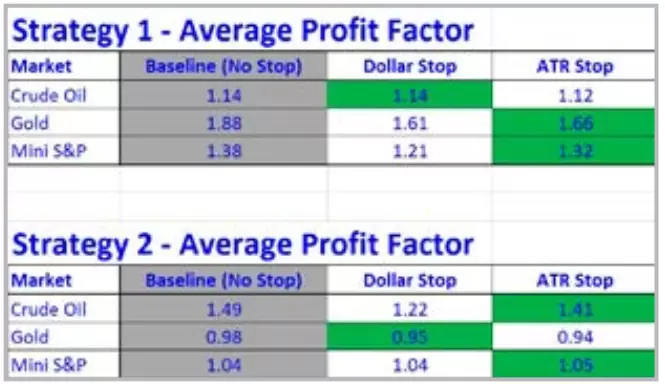

Aquí hay un ejemplo de lo que quiero decir. La «sabiduría popular» decía «establezca su stop en un múltiplo de 3 veces el rango real promedio de 14 períodos». Veamos un ejemplo para el futuro del petróleo crudo, el oro y el mini S&P:

Lo siento, pero el resultado en dólares, destacados en amarillo, me asustan muchísimo. Incluso los valores mínimos son algo altos.

CÓMO USAR EL INDICADOR ATR

Aquí hay otro buen ejemplo del problema con los stops ATR. Suponga que tiene una cuenta de $20K y negocia 1 contrato del futuro del SP500, el ES. Utiliza un stop loss ATR con un multiplicador de 0,5. Entonces, a mediados de octubre tienes una señal. Su stop es 0,59,4150 = $235, que es el 1,2 % de su cuenta. ¡Este es un cálculo bastante simple!

Ahora avance rápido 4 meses. Obtienes una señal. El stop ATR ahora es 0,577,3950 = $1935, o el 9,7 % de su cuenta. ¡En 4 meses su stop se multiplicó por 8!

STOPS EN DÓLARES

No obstante un día decidí probar los stop loss basados en dólares. $500, o $1000 por límite de pérdida de contrato. Una locura, según todo lo que leo.

¿Pero adivinas qué? De hecho, mi rentabilidad mejoró. Estos stops basados en dólares «irracionales» en realidad funcionaron mejor que los stop loss ATR.

Recuerdo tener miedo de mencionar esto a otros traders, por miedo al ridículo. Así que seguí adelante, usando mis stops basados en dólares. Incluso gané un campeonato de trading por el camino.

Mucho después, un día de 2016, estaba en Nueva York con mi amigo (y colega trader) Andrea Unger. Compartí mi profundo y oscuro secreto con él. Esperé el inevitable menosprecio. Lo que dijo en cambio me sorprendió.

«Claro, también los uso. Los stop loss basados en dólares pueden funcionar muy bien».

Me quedé boquiabierto. ¿Era incorrecta la sabiduría popular con la que me habían alimentado? Si es así, ¿qué pasa con todas las demás «verdades» del trading, como «corte sus pérdidas, deje correr sus ganancias», «nunca permita que una operación ganadora se convierta en perdedora» y «siempre opere con un stop loss»?

Por eso, de ahí la pregunta. ¿Qué es mejor? ¿Los stop loss basados en dólares o los stop loss basados en volatilidad (rango real promedio)?

Analicemos esto en 4 partes:

Parte 1: Ejecuto pruebas para comparar, en varios mercados, con 4 estrategias diferentes.

Parte 2: Presento algunas ideas nuevas y formas de incorporar las mejores características en stops basados en dólares y stops ATR.

Parte 3: Proporciono todo el código y los espacios de trabajo para que pueda duplicar y ampliar mi estudio.

Parte 4: Doy un código de recursos extra, útil para todos.

¡Pasemos a la Parte 1!

PARTE 1: STOPS EN DÓLARES VS. STOPS BASADOS EN ATR

Hagamos algunas pruebas, en 3 mercados diferentes: Petróleo crudo Mini S&P (ES) Oro (GC).

Y probemos 4 estrategias diferentes (entradas largas y cortas simétricas, solo se muestran las reglas para las posiciones largas):

Estrategia 1: Impulso simple (si Cierre > Cierre [x], entonces compra).

Estrategia 2: RSI de 2 períodos (si RSI (2) > Nivel, comprar por encima).

Estrategia 3: Contratendencia a corto plazo (si Cierre<Cierre[Long Length] y Cierre>Cierre[Short Length], compra)).

Estrategia 4: Estrategia de Bollinger (si el cierre cruza por debajo de -1 Desv. Estándar de BB, compra. Vender cuando cruza por encima de la línea central de Bollinger).

Esta es una combinación de estrategias de seguimiento de tendencia y reversión a la media. Solo seleccioné al azar algunas estrategias simples, para ver el impacto de varios stops. No digo que estas estrategias sean viables.

Así es como se ve mi espacio de trabajo de prueba: 12 combinaciones de estrategias y mercados.

Para esta prueba, usaré barras diarias y haré pruebas durante 5 años. Incluyo valores representativos de deslizamiento y comisión en los resultados (¡siempre es una buena práctica!). Para simplificar, operaré 1 contrato siempre, sin piramidación.

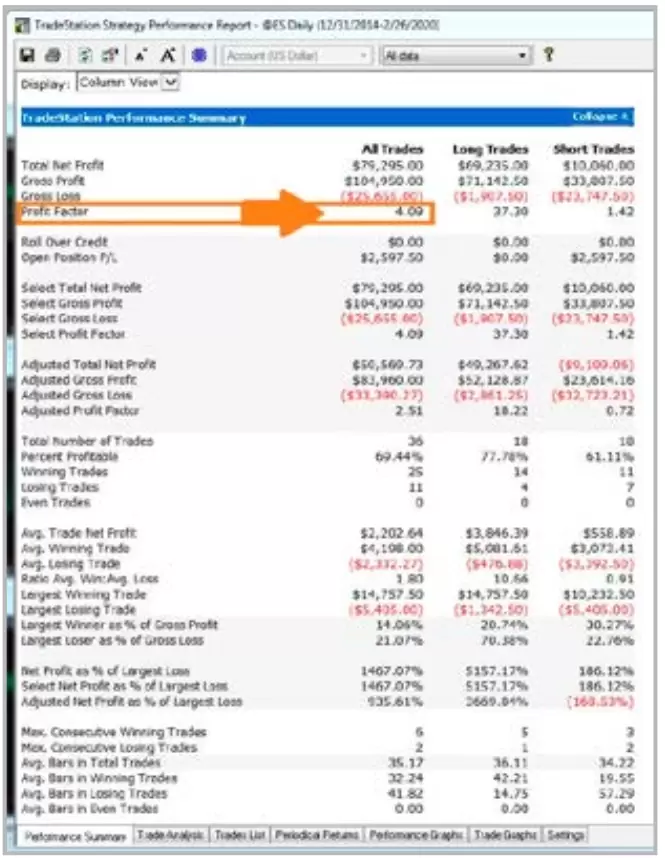

¿CÓMO ANALIZO EL RENDIMIENTO?

Cuando evalúo una estrategia, uso la métrica de retorno/drawdown de mi hoja de cálculo del simulador de Monte Carlo. Pero para hacerlo sencillo, solo usaré el factor de beneficio como el criterio objetivo de «bueno». Se correlaciona positivamente con el retorno/drawdown y es mucho más simple de obtener.

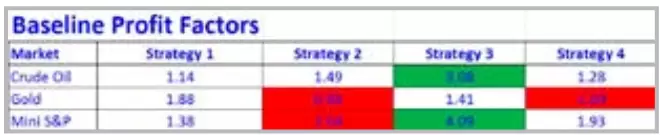

Por lo tanto, es una buena métrica para usar. Primero, veamos los resultados de referencia para cada estrategia, sin stops (aparte de las salidas y las condiciones de stop e inversión descritas anteriormente).

Con el escenario de referencia, tenemos una buena variedad de factores de beneficio. Algunas estrategias son francamente malas (Oro #2, Oro #4, Mini S&P #2) y otras son realmente buenas (Crudo #3, Mini S&P #3). Entonces, esto nos dará una buena combinación de resultados para evaluar la efectividad del stop loss.

STOP LOSS SIMPLE EN DÓLARES

En Tradestation, el código para este stop loss simple basado en dólares es:

SetStopLoss(XX); //XX es en dólares por contrato.

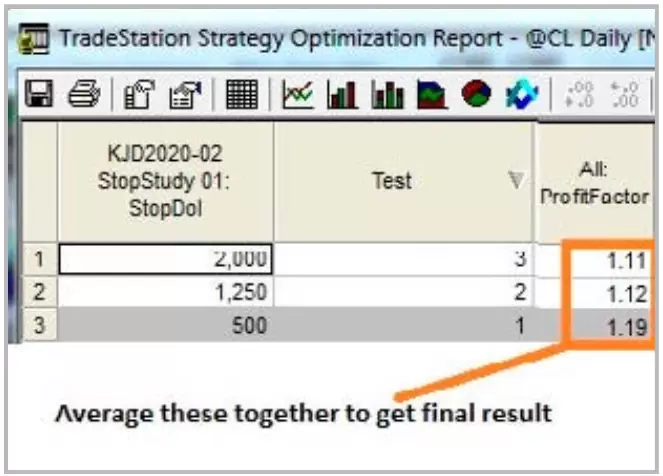

Probaré 3 valores de stop loss: $500, $1250 y $2000. Estos valores son bastante razonables para muchos mercados. Para el informe, promediaré los resultados juntos, en lugar de elegir un resultado optimizado.

Es posible que se sorprenda de tan grandes pérdidas en dólares. A muchas personas les gusta tener un stop loss de $100, con la idea errónea de que un stop loss pequeño es mejor. El problema es que el stop loss de $100 se ejecuta con MUCHA más frecuencia que el stop loss de $500, y cualquier beneficio de una pequeña pérdida se contrarresta con la frecuencia con la que son alcanzados los stop loss.

En Tradestation, el código para este stop loss simple basado en dólares es:

SetStopLoss(XX * AvgTrueRange(14)*BigPointValue); //XX es el multiplicador ATR (resultado en dólares por contrato).

Probaré 3 valores del multiplicador ATR: 1, 2 y 3. Estos valores son bastante razonables para muchos mercados. 3 parece ser especialmente popular. Una vez más, al igual que con el stop loss en dólares, cuanto menor sea el número, menor será la pérdida, pero con más frecuencia se alcanza.

A modo de comparación, la pérdida máxima en dólares para el supuesto de 3x ATR podría ser de $10,000 o más por contrato (en comparación con el máximo de $2,000 para el caso de stop en dólares).

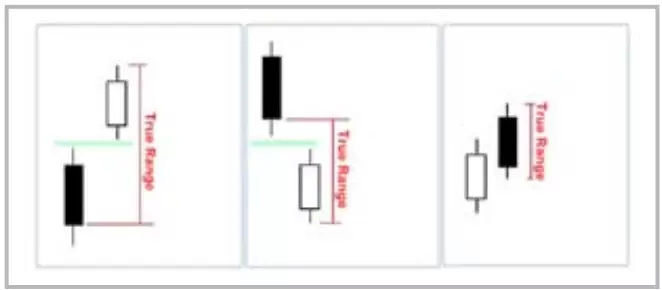

En caso de que no entienda realmente el rango real promedio (que es diferente del rango normal alto menos bajo), aquí hay una buena explicación gráfica (Ver Figura 10).

Sin embargo, no se preocupe: casi todas las plataformas de trading incluyen «Rango real» y «Rango real promedio» como cálculos estándar, ya integrados.

El rango real promedio de 14 períodos es solo el promedio de los 14 valores anteriores de rango real.

RESULTADOS

Aquí están los resultados. Para cada estrategia, he comparado la estrategia basada en stops en dólares y en el rango real promedio. En la Figura 11, el cuadro sombreado en verde tiene el factor de beneficio más alto.

EL MEJOR STOP LOSS BASADO EN ATR

Mis observaciones

El escenario «No Stop» es mejor que el ATR Stop o el Dollar Stop.

El Stop basado en ATR o ATR Stop supera al Stop basado en dólares o el Dollar Stop el 66% de las veces, aunque muchos de los factores de beneficio resultantes son extremadamente similares entre sí.

Hay 4 de 12 casos en los que el stop basado en ATR es mejor que el stop basado en dólares en un 10% o más. Esto tiene sentido, ya que los stop loss usando ATR en términos comparativos en dólares suelen ser más grandes que los stop loss en dólares.

CONCLUSIONES

El pensamiento popular “siempre use un stop loss basado en ATR, nunca use un stop loss basado en dólares” no está respaldado por los resultados. Para los casos que ejecuté, el stop basado en ATR fue mejor que un stop loss en dólares en la mayoría de los casos, pero en un tercio de los casos el stop en dólares fue mejor. Tal vez un es más acertado decir «los stop loss basados en ATR son mejores que los stop loss basados en dólares», ¡pero no de forma tan dogmática!

CÓMO PUEDE USAR ESTOS RESULTADOS

Entonces, ¿qué le dice este estudio y cómo puede usar los resultados?

Bueno, en primer lugar, tenga en cuenta que el dicho «siempre use stops ATR» es más una tontería que un consejo útil. La verdad es que los stop loss en dólares y los stop loss ATR pueden ser útiles.

La clave en cualquier caso es probar su enfoque a fondo. No haga suposiciones sobre lo que es mejor: ¡pruébelo! También tenga en cuenta que ambos enfoques tienen inconvenientes.

INCONVENIENTES CON LOS STOP LOSS EN DÓLARES

Con stop loss en dólares es bueno saber, por ejemplo, que puede perder solo $1000 por operación.

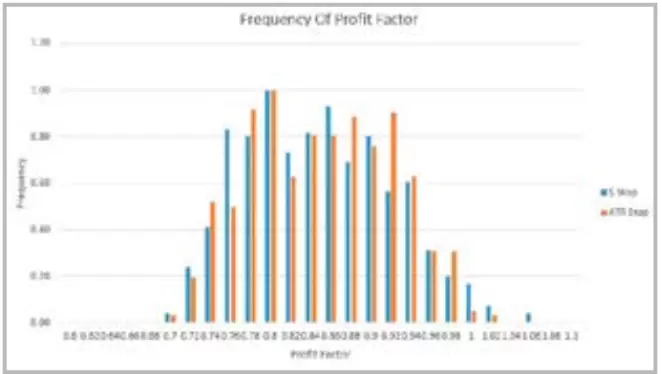

Como verificación de los resultados, decidí realizar ejecuciones adicionales en la Estrategia n° 2 para el Oro, donde los stop loss basado en dólares y los stop loss basados en ATR eran casi iguales. En una amplia gama de variables de entrada y variables de stop loss (más de 500 iteraciones para cada caso), la distribución de los factores de beneficio en cada caso es bastante similar. Esto es lo que se esperaba.

Pero los stop loss en dólares no son buenos cuando el mercado se vuelve muy volátil. El petróleo crudo durante la crisis financiera de 2008 fue un buen ejemplo. Los movimientos diarios de $6,000 no eran infrecuentes. Tales movimientos simplemente diezmarían una estrategia con stops de $ 1000.

INCONVENIENTES CON LOS STOP LOSS DE ATR

Si los stop loss de ATR parecen la respuesta a los mercados volátiles, es porque es en parte cierto. Eso es, por supuesto, si está dispuesto a aceptar grandes pérdidas. Muchos de nosotros no podemos. Tal vez la solución sea simplemente mantenerse al margen si la volatilidad se vuelve demasiado extrema.

Mi mayor problema con los stop loss de ATR es que para algunas operaciones mi stop loss (en cantidades en dólares) es razonable, y otras veces no lo es. He visto stops ATR demasiado elevados y también demasiado pequeños.

Lo bueno de los stop loss ATR es que cambian con la volatilidad. Es posible que no funcionen bien en situaciones de volumen extremadamente alto o bajo.

CONCLUSIÓN

Para resumir, tanto los stop loss en dólares como los stop loss en ATR pueden ser útiles. Y ambos pueden ser terribles. Una buena idea podría ser probar ambos y ver cuál funciona mejor (y cuál te gusta más) para tu situación particular.

Tengo estrategias que usan stops ATR. Y tengo incluso más estrategias que usan stops en dólares, que prefiero personalmente.

Es una lástima que no haya una manera de incorporar las mejores partes de ambos stops.

O…

Tal vez haya formas de conseguir “lo mejor de ambos mundos”. Ofreceré algunas sugerencias en la Parte 2.

PARTE 2: MEJORAR LOS STOP LOSS EN DÓLARES Y LOS STOP LOSS ATR

En la Parte 1, realicé un estudio sobre el viejo adagio «siempre use stops basados en ATR”.

Mis conclusiones:

- Los stop loss ATR pueden ser mejores que los stop loss en dólares en muchos casos.

- Los stop loss de ATR pueden ser muy grandes en términos de dólar por contrato.

- Los stop loss de dólares no pueden reaccionar fácilmente a los cambios rápidos en la volatilidad del mercado.

Cuando los stop loss de ATR son muy amplios, es casi como no tener ningun stop loss, especialmente si el ATR cambia rápidamente de grande a pequeño.

Debe tener cuidado con los stop loss de ATR en la parte alta, ya que las pérdidas pueden ser enormes. Y en el lado bajo, las pérdidas pueden ser rápidas y frecuentes.

Del mismo modo, los stop loss en dólares también pueden causarle problemas. Lo que podría ser un stop en dólares realista y razonable para usted (digamos $500) podría ser totalmente irreal para el mercado en el que está operando. ¡El ruido aleatorio en el mercado podría eliminarlo muy rápidamente!

Por lo tanto, sería bueno tomar las mejores características de los stop loss en dólares y los stop loss ATR, y ver si se pueden usar juntas para mejorar la situación. Podemos hacerlo de tres maneras diferentes:

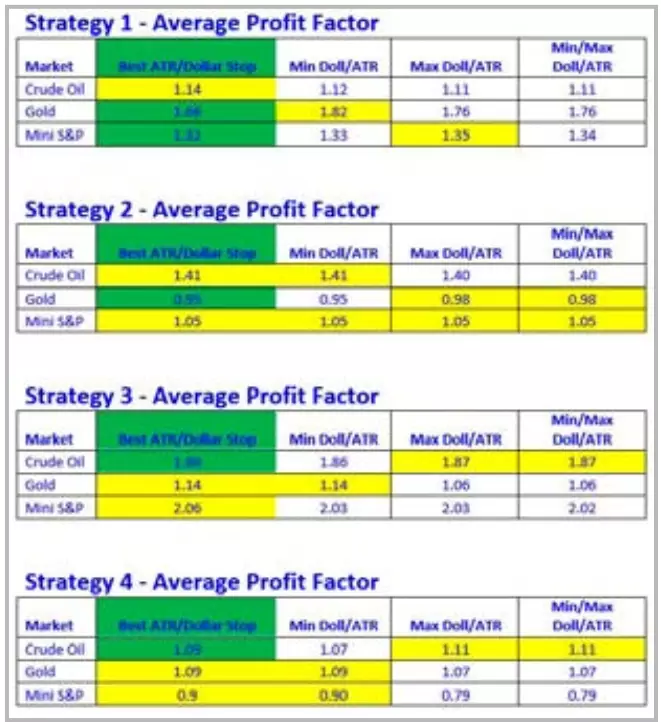

- Tener un límite inferior, establecido como una cantidad en dólares, hasta el stop ATR. Por ejemplo, use un stop loss 1xATR, pero asegúrese de que sea de al menos $ 500 dólares. Esto evitará problemas de baja volatilidad, donde el stop se vuelve bajo porque la volatilidad es realmente baja. Esto se denominará «Stop mínimo en dólares/ATR». También se le llamará el enfoque de «suelo».

- Tener un límite superior, establecido como una cantidad en dólares, hasta el stop ATR. Por ejemplo, use un stop loss 3x ATR, pero asegúrese de que nunca supere los $2000 dólares. Esto evitará problemas de volatilidad alta/

extrema, donde el stop se convierte en demasiado alto en términos de dólares. Esto se denominará «Max Dollar/ATR Stop». También se le llamará el enfoque de “techo”. - Tener un límite superior e inferior, expresado en dólares. Por ejemplo, use un stop loss 2x ATR, pero con un mínimo de $500 y un máximo de $2000. Esto se denominará «Stop mínimo-máximo en dólares/ATR». Esto también se denominará el enfoque de «suelo y techo».

¿Cómo sabemos cuál elegir? Simple, como siempre, ¡tienes que probar!

Entonces, realicé pruebas con la misma configuración que en la Parte 1. El monto mínimo siempre se establece en $500 para que coincida con la prueba de la Parte 1, y el límite máximo se establece en $2000.

Para cada estrategia y cada mercado, ejecuté los 3 casos mencionados anteriormente.

RESULTADOS

Los resultados se muestran a continuación. Se comparan con el mejor de los casos ATR/Dollar Stop (columna verde). El “ganador” general en cada caso está resaltado en amarillo. (Ver Figura 14).

Mis observaciones:

Ese sonido de «ruido sordo» que escuchas son estos resultados que se desploman. A veces, añadir un suelo y/o techo a el stop es útil, otras veces no. Pero en la mayoría de los casos, el cambio en los resultados es bastante pequeño. El suelo y el techo no degradan los resultados, pero tampoco ayudan mucho.

Sinceramente, esperaba una mayor diferencia al añadir estos stops. Pero en lo que respecta al rendimiento, ¡estaba equivocado!

Sin embargo, el resultado es una lección interesante para todos. No importa cuánto le guste algo (entrada, salida, enfoque de gestión de dinero, lo que sea), y no importa cuanto PIENSE que algo debería funcionar, su opinión NO (y no debería) IMPORTAR.

Entonces, ¿vale la pena usar este nuevo stop compuesto? Basado solo en los números, tendríamos que decir que no. Pero, usar el enfoque de suelo y techo todavía tiene un gran beneficio psicológico. Con el suelo, es bueno saber que una estrategia no tomará stops excesivamente pequeños, en caso de que la volatilidad caiga en picado.

Y con el techo, me gusta saber que mi pérdida máxima está básicamente limitada (ignorando el deslizamiento excesivo del stop) en un valor que yo elija.

Entre el suelo y el techo, el stop real se basa en la volatilidad reciente, que también es reconfortante saber.

CONCLUSIONES

Al concluir las partes 1 y 2, está bastante claro que los stop loss en dólares son una alternativa decente a los stop loss ATR. A veces, los stop loss en dólares son mejores y otras veces pueden ser significativamente peores.

Mi estudio encontró los fallos del dicho popular «siempre hay que usar stops basados en ATR, no stops en dólares».

Si se añaden suelos y techos al nivel del stop, el rendimiento no cambia drásticamente. Muchos traders encontrarán útiles estos límites inferiores y superiores, al menos mental y emocionalmente.

Artículo publicado en el número 55 de la revista Hispatrading. Regístrate en Hispatrading.com de manera completamente gratuita para acceder a más artículos como este.