Publicado en la revista Active Trader en su número de diciembre de 2007 (podéis descargar el artículo original haciendo click aquí), el indicador Williams VIX Fix, también denominado VIX sintético, se ha puesto muy de moda últimamente como una forma de superar las deficiencias del VIX original.

Para aquellos que no sepan de qué estamos hablando, el VIX es el índice de volatilidad elaborado por el CBOE, uno de los mayores mercados de opciones del mundo. Dicho índice calcula un promedio de los niveles de volatilidad implícita de las opciones negociadas sobre el S&P 500. El VIX suele utilizarse como una medida del miedo del mercado, ya que los episodios de alta volatilidad se corresponden con mercados bajistas, mientras que los momentos de baja volatilidad suelen corresponderse con mercados alcistas. Los traders seguidores de la opinión contraria suelen seguir muy de cerca este índice ya que momentos de elevada volatilidad (y, por tanto, valores elevados en el VIX) suelen marcar suelos de mercado, mientras que valores bajos del VIX suelen corresponderse con techos de mercado.

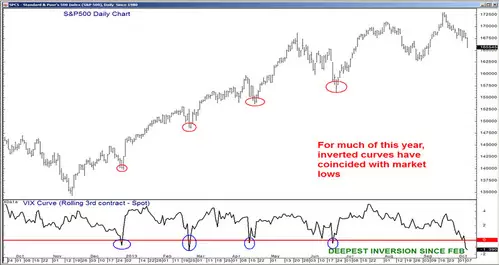

¿Por qué digo «suelen»? Porque en el último año esa correlación tan clara entre volatilidad y mercados alcistas y bajistas aparentemente se ha roto como podemos ver en el sigiuente gráfico, llegando incluso a invertirse:

Para remate, si queremos utilizar el VIX en otros mercados no es posible ya que deberíamos elaborarlo a partir de los datos de las opciones negociadas sobre el producto analizado, cosa que en algunos casos no es lo más adecuado: las opciones pueden ser muy poco líquidas y, por tanto, poco representativas de la realidad. Realmente no hay muchos mercados tan líquidos como el S&P500; en otros casos es directamente imposible, al no existir opciones sobre el producto.

Es en este punto donde aparece el Williams VIX Fix (WVF), una alternativa al VIX desarrollada por Larry Williams. El punto de partida de Williams es averiguar si existe alguna forma de replicar el VIX para diversos mercados que no tienen un mercado de opciones. Tras realizar algunos análisis, Williams descubrió que era posible hacerlo utilizando esta sencilla fórmula:

WVF = ((Mayor cierre de los últimos 22 días – Mínimo Hoy)/(Mayor cierre de los últimos 22 días))*100

La interpretación de la fórmula anterior es sencilla: cuanto mas lejos caiga el mercado con respecto al mayor cierre de los últimos 22 días, mayor será la lectura del indicador, emulando así la tendencia del VIX original a subir cada vez más a medida que el mercado cae más rápido.

Veamos en la siguiente imagen cómo se comporta este indicador comparado con el VIX original. Podemos observar que, en líneas generales, mimetiza bastante bien su comportamiento (cuando sube uno, sube el otro y viceversa), pero además parece marcar bastante mejor los suelos y techos que el original:

Lo bueno es que ahora con esta versión del VIX podemos usarlo para ver qué tal marca techos y suelos en el EURUSD; podemos además insertar una media móvil al indicador para buscar señales de entrada:

O aplicarlo en el Oro y meterle unas bandas de Bollinger:

En definitiva, que se abre todo un campo de investigación con un indicador extremadamente simple. Si queréis descargarlo, os he dejado en el Foro las versiones para Metatrader, ProRealTime y AmiBroker.