La mayoría de los traders sólo piensan en la operativa de volatilidad implícita vs. volatilidad realizada, generalmente implementadas como estrategias de tipo Theta Gang. Sin embargo, existe todo un mundo de oportunidades ahí fuera para ser explorado basadas en el trading de variaciones en la volatilidad implícita para las opciones.

En este artículo, vamos a profundizar en este tipo de operativa, analizando además cómo funciona el P&L de este tipo de operaciones. Se trata de una operativa que se centra en opciones con vencimientos a largo plazo que presentan valoraciones erróneas, para lo cual es necesario entender cómo valorar y negociar niveles de volatilidad implícita.

Como podéis ver, se trata de una operativa de nivel avanzado. Con ella podéis obtener buenos beneficios, pero puede ser devastador si nos posicionamos en el lado equivocado, por lo que aquí es imprescindible tener una tesis sólida y realizar una buena gestión de las posiciones.

Todo Gira en Torno a la Vega, Amigos

El trading básicamente consiste en encontrar el punto de desacuerdo con el mercado y expresar correctamente tu punto de vista sobre ese desacuerdo.

Si vamos a operar con el nivel de volatilidad implícita, tenemos que asegurarnos de que estamos expuestos al cambio en el nivel de volatilidad implícita.

Las opciones son sensibles a estos cambios a través de una de las griegas llamado Vega. La Vega es el cambio en el precio de la opción ante una variación de un punto porcentual en la volatilidad implícita.

Por ejemplo, si la volatilidad implícita pasara de 40% a 41%, la Vega nos indica cómo afectaría al precio de la opción que estamos analizando. Si nuestra Vega fuera de 1.000, el valor de la posición cambiaría en 1.000 dólares.

¿Qué Opciones son más Sensibles a la Vega?

La principal forma de obtener una gran exposición a la Vega, es irse a vencimientos alejados en el tiempo.

Cuando nos alejamos en el tiempo, hay muy poca Gamma, y por lo tanto muy poca Theta. La exposición primaria es Vega, lo que crea un trading más bien lineal.

Por ejemplo: aquí tenéis las griegas para un Short Straddle en SPY que vence dentro de tres años:

Como podéis ver, tenemos muy poca sensibilidad a Delta, Gamma y Theta, ¡pero una increíblemente mayor sensibilidad a Vega! Esta es la razón por la que consideramos que estas son operaciones «lineales» en su mayor parte: el P&L realmente solo se mueve arriba o hacia abajo con los variaciones en la volatilidad implícita.

¿Qué ocurre con las opciones de fecha más próxima? Echemos un vistazo a un Short Straddle sobre SPY que vence esta semana.

Como podéis ver, las griegas son bastante diferentes, ¿verdad? Y es que cuando reducimos el tiempo hasta el vencimiento, la Vega es mucho menos impactante, mientras que Gamma y Theta son los principales protagonistas.

En cualquier situación, si la volatilidad implícita sube, vamos a ganar Vega, mientras que si la volatilidad implícita baja, vamos a perder Vega. Y si queremos monetizar estas desviaciones en la volatilidad implícita, deberemos usar vencimientos alejados en el tiempo.

Para que entender mejor esto, veamos una analogía (un poco funesta): imaginemos a una persona que se entera de que le queda un día de vida. Va a morir dentro de un día. Lo que suceda en ese día antes de su muerte significa mucho para ella. Si tiene un mal día, será devastador, y si el día es bueno, será eufórico.

Tiene sentido, necesita maximizar el día de hoy. El resultado de ese día es definitivo para la calidad de lo que le queda de vida.

Al igual que la persona a la que le queda un día de vida, las opciones con fechas de vencimiento más cortas son realmente sensibles a las cosas que suceden hoy. Mucha Theta, mucha Gamma.

Ahora imaginemos a otra persona a la que le quedan 80 años de vida.

De repente, lo que pase hoy no es tan importante. Le quedan muchos días, así que si hoy ha sido mediocre… no es el fin del mundo. Entonces, ¿en qué se centra esta persona? ¿Qué es lo realmente importante para cómo se siente y para la trayectoria de su vida? Es su perspectiva de futuro y lo que ve en el camino.

En las opciones a más largo plazo, al igual que la persona a la que le quedan 80 años de vida, lo que importa son las perspectivas de futuro. Si su opción vence en 2 años, está bien en su mayor parte si la acción se mueve por encima de su movimiento promedio diario hoy. Pero si de repente el futuro de la empresa pasa de estable a incierto, el valor de sus opciones cambiará drásticamente. La razón por la que cambiará drásticamente es porque hay mucha Vega, o exposición a un cambio en la volatilidad implícita.

Se puede ganar dinero cuando el nivel de volatilidad implícita es diferente de lo que creemos que debería ser.

¿Se Puede Ganar Dinero con las Opciones a Más Largo Plazo?

Mucha gente piensa que no se puede ganar mucho dinero negociando opciones con vencimiento a largo plazo. Así que la gente tal vez compra LEAPs, y venda Covered Calls contra de ellos desde el salto no es muy sensible a la volatilidad. Pero, como espero que estéis empezando a observar, ¡esto no puede estar más lejos de la realidad!

Por ejemplo, echemos un vistazo a esta operación en el ETF ARK Space Exploration & Innovation ETF (ARKX). Cuando este ETF tuvo opciones, los vencimientos a un año cotizaban a un 40% de volatilidad implícita, pero en mi opinión debían valer un 25% de volatilidad implícita. En los dos meses siguientes, bajaron. Nada menos que una caída de 15 puntos en la volatilidad implícita.

Lógicamente la pregunta ahora es, ¿cómo de rentable fue la operación?

Así es como se veía la posición al inicio…

…y así estaba cuando cerre la operación.

Como podéis ver, ¡las opciones cayeron casi un 40%!

Lo realmente interesante de esta operación es lo equivocado que estaba el precio del mercado.

Y es que a medida que nos alejamos en el tiempo, tiende a haber menos liquidez en algunos de estos nombres. Ello significa que hay menos ojos en ellos y, por tanto, que hay una oportunidad.

En la práctica se pueden encontrar muchas oportunidades como esta. Veamos a continuación un par de formas básicas para evaluar el precio cotizado y encontrar este tipo de oportunidades.

Generación de Ideas

Algo que he notado en el mercado es que cuando se producen picos de volatilidad realizada en el corto plazo, a veces toda la estructura de plazo se eleva y los vencimientos más alejados se descolocan temporalmente.

Así que suelo buscar este tipo de operaciones cuando se producen malas noticias en torno a una acción, industria o sector. Algunos ejemplos de operaciones que se han podido operar de esta manera han sido:

Cuando el fondo Archegos colapsó. Las volatilidades a largo plazo de las empresas que estaban en manos del fondo se mantuvieron elevadas después del evento.

Lanzamiento del ETF ARKX. Las opciones tenían poca liquidez y un precio muy bajo. Anticipaban mucha más volatilidad de la que deberían tener las acciones subyacentes.

Las opciones de largo plazo de TSLA han cotizado a niveles extremadamente altos dado el tamaño de la empresa y en relación con los activos correlacionados.

Lo mismo sucedió con las opciones del ETF KraneShares CSI China Internet (KWEB). Este ETF cotizaba con una volatilidad extremadamente alta (superior a la que tuvo incluso en la pandemia) debido a los problemas del mercado chino.

Cuando se lanzaron las opciones sobre RIVN, estas cotizaban a niveles insanos de volatilidad implícita.

Cómo Valorar el Nivel de Volatilidad Implícita. Un Ejemplo con DISCA

Con el fin de explicar cómo valorar el nivel de volatilidad implícita, vamos a examinar un trade en las opciones sobre Discovery Communications (DISCA).

En todo momento, recuerde siempre que lo que se pretende: el mercado me está mostrando que la acción está cotizando con una volatilidad implícita de X, pero yo creo que el nivel de volatilidad implícita debería ser Y.

La situación sería la siguiente: cuando el fondo Archegos explotó, las acciones que poseía sufrieron un duro golpe. En pocas palabras, ¡fueron machacadas! Esto condujo a una gran oportunidad, que se le escapó a gran parte de la comunidad retail. El mercado de opciones simplemente se volvió loco.

Antes de que el fondo estallara, el valor razonable para las opciones rondaba el 55-58% de volatilidad implícita.

Pero cuando todo explotó, el movimiento salvaje de corto plazo hizo que toda la cadena de opciones se disparase. De repente, las opciones a 90 y 120 días cotizaban a un 75%-80% de volatilidad implícita.

Para que os hagáis una idea, la volatilidad implícita estaba en el 68% durante el Covid para el mismo DTE…

Básicamente, las cosas se volvieron realmente locas.

La cuestión aquí es cómo fijar un precio adecuado para las opciones. Para ello tenemos dos formas: valor absoluto y valor relativo. Veamos cada una de estas formas para el caso de DISCA.

1. Fijación de Precios por Valor Absoluto

La fijación de precios en valor absoluto implica comparar lo que estamos viendo hoy para una acción con lo que hemos visto en el pasado.

Las opciones de julio de DISCA cotizaban a un 55% IV antes de la liquidación de Archegos. Cuando se produjo el acontecimiento, la volatilidad implícita se disparó hasta el 75%. Un par de días más tarde, cuando el evento había terminado, todavía estaba en el 70% IV.

Pensando en cómo se valoran las opciones, tendría sentido que el nivel de volatilidad implícita bajara aquí, puesto que el impacto del evento ya se había producido (suponiendo que no hubiera más «reacciones en cadena») y, por tanto, el nivel de volatilidad implícita debería volver a ser el mismo que antes del evento, es decir, el 55%.

La razón por la que no pensaba que habría reacciones en cadena es que la volatilidad realizada básicamente se frenó después del evento, tal y como podéis ver en este gráfico:

Con una volatilidad implícita normal del 55%, el evento terminado, y la RV volviendo a la normalidad, parecía razonable esperar que el IV volviera al rango del 55%.

2. Fijación de Precios por Valor Relativo

La fijación de precios por valor relativo es una forma extremadamente potente de fijar el precio de las opciones. Consiste en comparar las opciones de un valor que nos interesa con otros valores que están correlacionados.

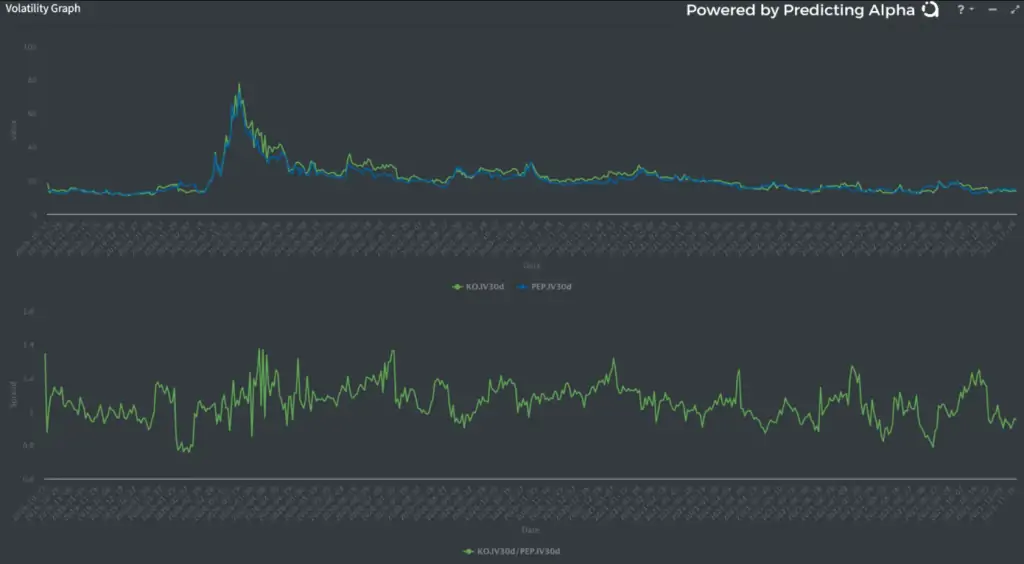

Por ejemplo, KO y PEP están fuertemente correlacionadas, por lo que tienen generalmente niveles similares de volatilidad implícita, tal y como podéis ver en este gráfico (en azul, IV90 de PEP; en verde IV90 de KO; en el panel inferior, ratio entre la IV90 de KO y PEP):

Como podéis ver, ambos valores se suelen mover a la par. Cuando la volatilidad de KO sube, también lo hace la de PEP.

Si se observa la relación, se puede ver que tienen un ratio promedio entre ellas en torno a la cual revierten. Esto se debe a que tienen movimientos y volatilidades implícitas correlacionados. Por ello, cuando el diferencial entre ellos se hace demasiado grande, este tiende a cerrarse.

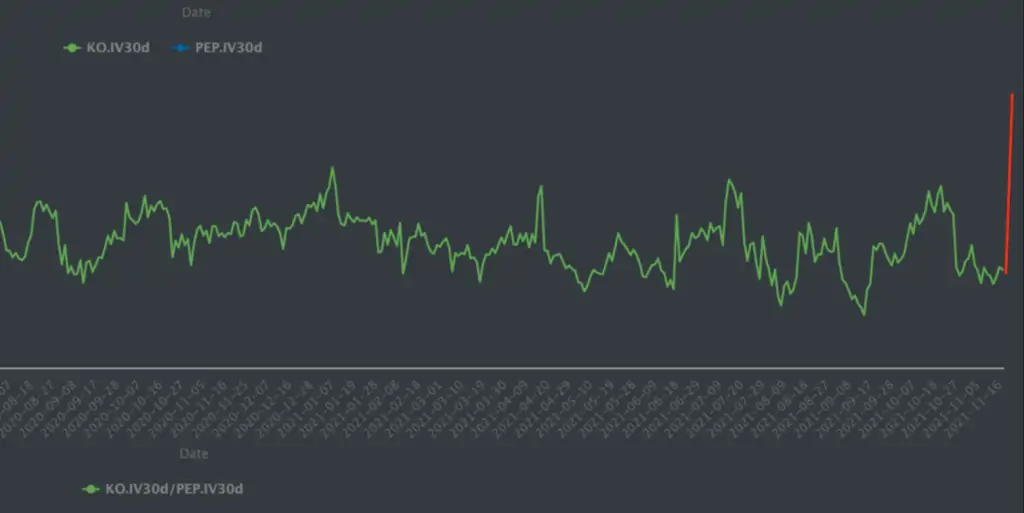

Ahora imaginamos que sucediera algo como esto:

La línea roja es una situación hipotética en la que la relación entre ellas se dispara. En esta situación, también podríamos decir que existe la oportunidad de operar con el nivel de volatilidad implícita de estas empresas.

Podríamos comprar volatilidad en el valor con IV más baja, y vender volatilidad en la acción con IV más alta. O podríamos buscar qué pata es la «ineficiente» y es probable que cambie más, y simplemente operar solo con ella.

¿Cómo apliqué este método de fijación de precios basada en valor relativo para negociar DISCA? En primer lugar, busqué una acción correlacionada, como es el caso de Fox Corp. (FOXA). Luego grafiqué las IVs para cada uno de los valores y examiné la relación entre ambas.

Como se puede ver, en el momento del desastre, la IV se fue por las nubes. Como FOXA no formaba parte del desastre, estaba claro que no era realmente un evento que impactara en el sector, y que cuando el desastre pasara, la volatilidad debería volver a algo en línea con esta correlación.

Con un ratio medio de entre 1.1 y 1.2, y FOXA cotizando a una IV de entre el 45 y el 50%, parecía razonable que la volatilidad de DISCA volviera a situarse en torno a una IV de entre el 55 y el 60%.

Mi análisis sobre DISCA presentaba una imagen muy clara de lo que debería ocurrir con las opciones después del evento. Como había hecho suficiente trabajo de campo para desarrollar una buena tesis, pude aumentar size y lograr una rentabilidad fantástica.

Tanto mi valor absoluto como mi valor relativo se redujeron a un valor razonable similar para la volatilidad implícita en DISCA, ¡justamente entre el 55% y el 60%!

A partir de aquí, vendí Straddles con vencimiento julio en DISCA y, efectivamente, la IV bajó al fair value que había estimado, cerrando la posición en ese momento.

Si la operación hubiera ido en mi contra, tendría que revisar de nuevo mi estrategia. Mantener este tipo de posiciones a través de picos de IV puede ser catastrófico si te equivocas, por lo que tendría que dedicar mis esfuerzos a determinar por qué se está moviendo en mi contra.

En otras posiciones que se han movido en contra a corto plazo, generalmente han corregido y se han puesto a favor a final de día. Sin embargo, capear esas tormentas no es ninguna broma, especialmente si tienes una cantidad significativa de dinero en juego. Por ello, es importante saber muy bien qué estamos haciendo en todo momento antes de pensar siquiera en escalar el tamaño de nuestras posiciones.

Conclusión

Sabiendo cómo valorar el nivel de volatilidad implícita, puedes desarrollar ideas de trading con opciones realmente sólidas que pueden producir grandes beneficios.

Eso sí, es importante tener en cuenta que no se trata sólo de vender IV elevada. Muchas veces, la IV es alta por una razón. Se trata de valorar la IV, y venderla cuando está cara con respecto a nuestra valoración.

Muchos traders cometen el error de vender simplemente porque está alta, pero espero que este post os ayude a pensar de manera diferente acerca de la volatilidad, y os proporcione algunas ideas acerca de dónde se puede encontrar una ventaja real en el mercado.

Recuerda: una vez que tengas una idea de dónde debería estar la IV, puedes hacer tu operación si es diferente de lo que el mercado está valorando.