En el artículo de hoy, vamos a ver cómo funciona el delta hedging o cobertura de Delta y cómo utilizarla en nuestras operaciones. Este tipo de cobertura es una cuestión bastante importante aunque no lo parezca, por cuando lo habitual es que cuando operamos opciones la mayor parte del tiempo vamos a querer permanecer direccionalmente neutrales.

A medida que el mercado cambia y las acciones se mueven, también lo hace nuestra posición. El uso de delta hedging es la forma de mantener nuestro punto de vista durante estas turbulencias (más sobre esto un poco más adelante).

Para empezar, un par de puntos a tener en cuenta sobre la dirección de las operaciones: si queremos invertir en una dirección, la mayoría de las veces tiene más sentido invertir directamente en las acciones. Esto se debe a que la acción sólo tiene exposición a la delta, que es nuestra exposición a un cambio en el precio de la acción.

Recuerda esto: en opciones el juego consiste en crear una visión y expresarla correctamente. Así es como conseguiremos que nos paguen.

Así que si todo lo que tenemos es una visión de la delta, ¡tiene sentido operar con un producto que sólo tiene exposición a ella!

Sin embargo: las opciones tienen más exposiciones aparte de la delta. Tenemos exposición a todas las griegas lo cual es impresionante porque abre todo un mundo de posibilidades.

Si somos capaces de eliminar la delta de la ecuación, entonces podremos obtener exposición a lo que realmente queremos (por ejemplo, la gamma, la theta o la vega) y no podemos conseguir solo con el subyacente. Además estas exposiciones son las que realmente nos atraen de las opciones.

Neutralizando la Delta de un Straddle

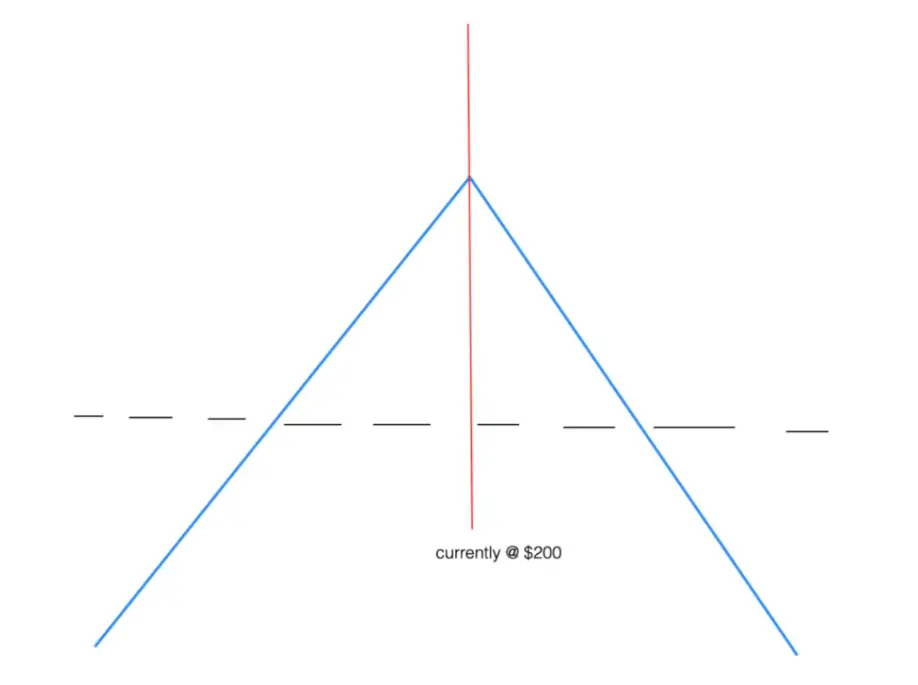

Veamos un ejemplo para ilustrar cómo funciona el delta hedging: supongamos que decidimos vender un straddle con un strike 200$. En la siguiente imagen, podéis ver el perfil de beneficios de esta posición:

En el gráfico anterior, la línea negra discontinua representa el nivel de breakeven de la posición, a línea azul es nuestro beneficio a vencimiento dependiendo del precio del subyacente.

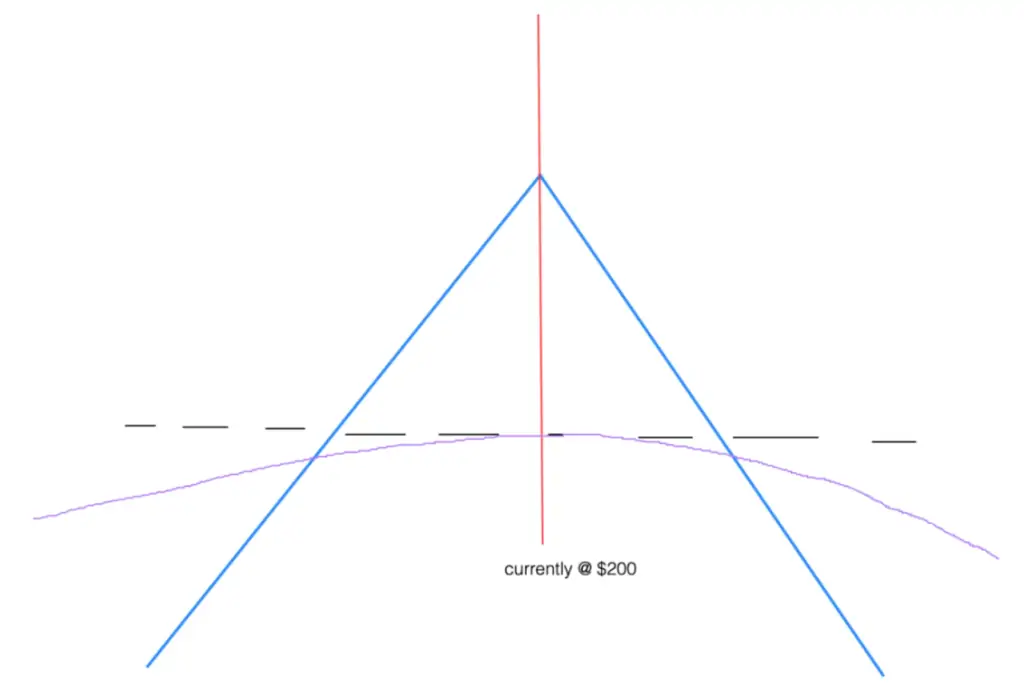

Sin embargo, seguramente cuando examine esta posición en la herramienta que le dé su broker también verá otra línea. Se trata de una línea de aspecto más plano que generalmente representa el beneficio «instantáneo», esto es, nuestro P&L en ese momento. En el siguiente gráfico podéis ver esta línea en color púrpura:

Como no ha pasado tiempo, el P&L al precio al que hemos vendido es básicamente 0. Y si la acción empieza a moverse mucho de inmediato, empezaremos a perder dinero. Pero también observamos que la línea es bastante plana. De hecho, pequeños movimientos en el precio de las acciones no parecen tener ningún impacto en el P&L de nuestra operación.

Esto se debe a que cuando vendimos el straddle, ¡nuestra exposición a la Delta era 0!

Esto significa que un cambio en el precio de las acciones no tiene ningún impacto en nuestro P&L. Así pues, el straddle inicialmente es neutral en la dirección. Si la acción sube a 199 o 201 dólares, poco importa.

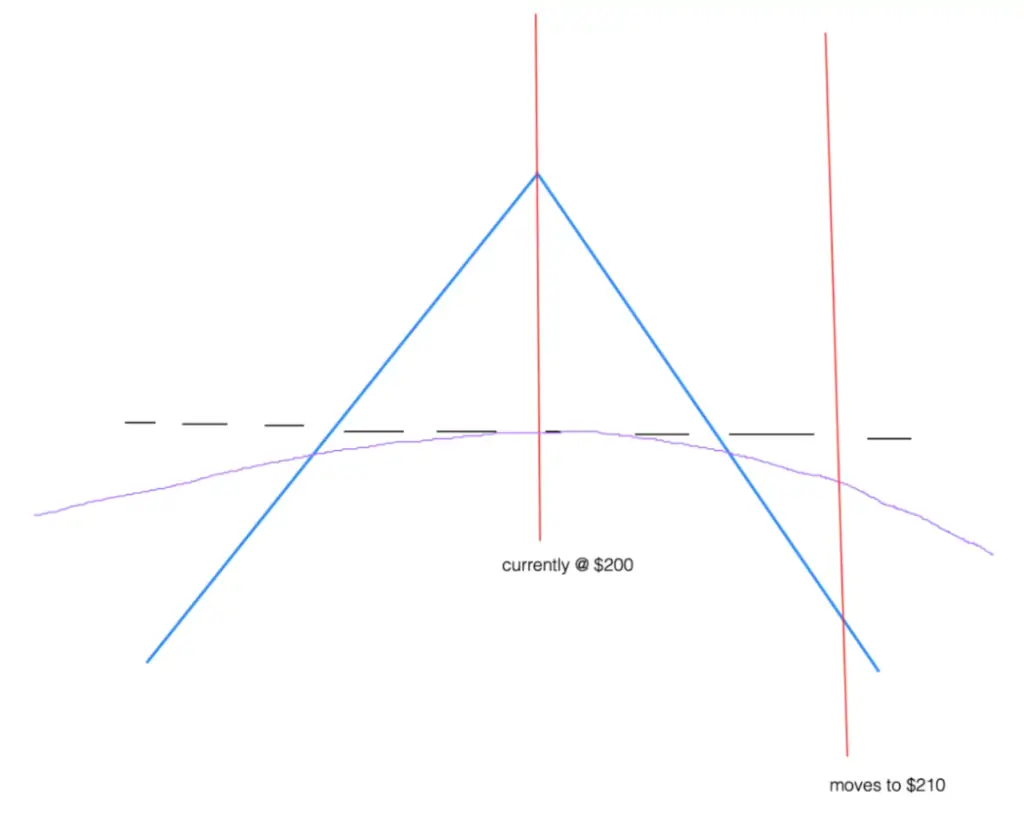

Pero, ¿qué pasa cuando la acción pasa de, por ejemplo, 200$ a 210$? De repente, podemos ver que empezamos a perder dinero si la acción sigue subiendo, y que ganaremos dinero si la acción bajara. Esta es la situación que podéis ver en el siguiente gráfico:

Ya no estamos sin dirección. Ahora tenemos exposición a la Delta.

Para ser precisos, estamos cortos de Delta. Esto significa que ganamos dinero si la acción baja y perdemos dinero si la acción sube.

¿Qué significa esto para nuestra operación? En un principio, abrimos esta operación sin tener en cuenta la dirección. Pensamos que la volatilidad era cara, así que construimos una operación para expresar una opinión sobre ello, sin considerar la dirección del mercado.

Pero ahora que estamos cortos de Delta, tenemos que, o bien mitigar ese riesgo o incluirlo en nuestra tesis (esto es, pensar que la acción bajará).

Pero muchas veces cuando usamos este tipo de estructura (un straddle ATM), lo hacemos porque no tenemos una opinión sobre la dirección del mercado. Esto nos deja con la necesidad de tener que eliminar el impacto de la Delta corta que tenemos.

¿Por qué necesitamos hacer esto? ¡Porque seguimos queriendo tener exposición a las otras griegas!

Incluso después de que la acción haya subido, seguimos estando largos en Theta, cortos en Gamma y cortos en Vega. Las exposiciones que realmente queremos. Pero no queremos tener exposición corta a la Delta

Entonces, ¿cómo podemos eliminar esta exposición a la Delta corto? Podemos comprar algo con exposición larga a la Delta.

¿Y qué producto tiene Delta larga? Las acciones.

Pensemos por un momento en ello. Actualmente tenemos una posición en la que si las acciones bajan ganamos dinero, y si las acciones suben perdemos dinero. Entonces, ¿con qué activo podemos operar de tal forma que si las acciones suben ganamos dinero, y si las acciones bajan perdemos dinero? Evidentemente las propias acciones.

Comprando acciones en una cantidad que neutralice nuestra Delta corta, podemos cubrir ese riesgo de nuestra posición y, por lo tanto, volver a nuestra exposición original.

Sigamos con nuestro ejemplo: supongamos que tras subir la acción a 210$, nuestra Delta es ahora de -50. Es decir, estamos cortos 50 Deltas. Ello significa que si la acción sube un dólar, perdemos 50 dólares, y si la acción baja un dólar, ganamos 50 dólares.

¿Cómo podemos neutralizar esto? ¡Podemos comprar 50 acciones en el mercado!

Ahora, cuando la acción suba un dólar, perderemos 50$ en nuestro straddle, pero al mismo tiempo ganaremos 50$ en nuestras 50 acciones. Del mismo modo, cuando la acción baje un dólar, ganaremos 50$ con nuestro straddle, pero al mismo tiempo perderemos 50$ con nuestras 50 acciones. En ambos casos el resultado neto es de 0$.

Por lo tanto, podemos decir que nuestra nueva posición total (straddle corto + 50 acciones) tiene una exposición Delta neutral.

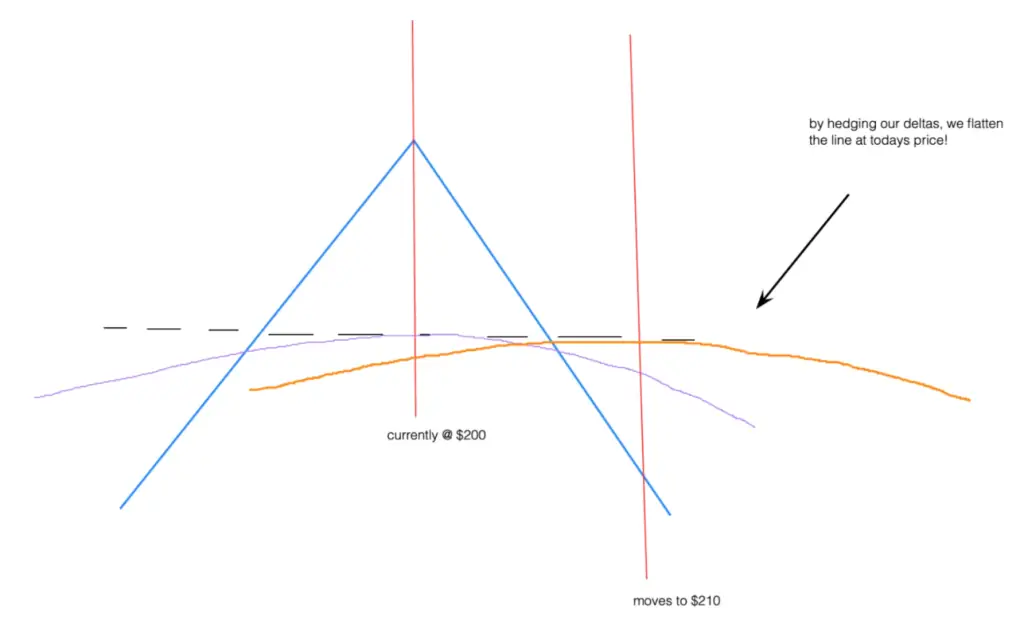

En la imagen anterior, la línea naranja muestra cómo queda nuestro nuevo P&L instantáneo después de que la acción se mueva a 210$ y cubramos nuestra Delta con acciones. Ahora el P&L instantáneo se mantiene plano en torno al precio actual, lo que significa que volvemos a ser Delta neutrales.

Lo que acabamos de repasar es lo que ya hemos tratado en alguna ocasión como podéis ver en el artículo Neutralizando Deltas. Hacer esto nos va a permitir permanecer en una posición incluso cuando empieza a moverse en nuestra contra.

Pero supongamos que la acción sigue subiendo y pasa de 210 a 220 dólares. En este punto, estaremos cortos 150 Deltas en el straddle. Esto significa que tenemos que acudir al mercado y comprar 100 delta más. ¿Por qué? Porque ya tenemos 50 acciones (estamos largos de 50 Deltas). Por lo tanto, al comprar otras 100 acciones, volvemos a tener Delta neutral.

Así, ahora tenemos -150 delta en nuestro straddle, y +150 delta en nuestras acciones.

Un punto importante que debemos señalar aquí: resulta evidente que lo que no queremos es seguir cubriéndonos si la acción se nos escapa por completo. En algún momento, tendremos que rendirnos y asumir que estamos equivocados. Nuestra tesis original era que la acción se mantendrá en un rango determinado. Así que si la acción sigue subiendo y subiendo… entonces tenemos que decir que estamos equivocados y asumir la pérdida.

No siempre vamos a tener razón, pero la cobertura Delta nos permite permanecer en una posición que creemos que todavía tiene ventaja.

Pero las acciones no siempre suben… ¿Y si vuelven a bajar? ¿Qué pasa si la acción vuelve a bajar por ejemplo a los 210 dólares? De repente, tendremos -50 deltas en nuestro straddle, y +150 deltas en nuestras acciones.

Querremos nuevamente equilibrar esto, así que lo que haríamos en este punto es vender 100 acciones, lo que nos llevaría a -50 deltas en el straddle, y +50 deltas en las acciones (de vuelta a una delta neutral).

¿Con qué Frecuencia Se Debe Cubrir la Delta?

Seguramente los lectores más avispados ahora mismo se estarán preguntando, ¿cuándo debo cubrir mi posición? Si mi delta pasa de 0 a -1, ¿debo comprar una acción inmediatamente?

Realmente todo depende de nuestra tolerancia al riesgo. Imaginemos que tenemos una delta de -150 en un Straddle vendido. Esto significaría que por cada dólar de cambio en el precio de la acción, nuestro P&L se moverá +/-150 dólares. Si el tamaño de nuestra cuenta es de 5000$, esos 150 Deltas son bastante grandes, especialmente si estamos intentando operar con la volatilidad.

Pero, ¿y si nuestra cuenta es de 100.000 dólares? En ese caso, la Delta ahora será muy pequeña. Así que dependerá de nosotros decidir a qué nivel de Delta queremos cubrirnos. Al final se trata de no cubrir Deltas cuyo impacto sea insignificante.

Sé que algunos traders no estarán de acuerdo en esto y que dirán que no es posible operar volatilidad si hacemos una cobertura Delta neutral perfecta; y en cierto sentido, llevan razón. Ante esto, mi respuesta es que si un poco de exposición a la Delta es la diferencia entre ganar o perder dinero en una operación, entonces debería estar buscando una ventaja mejor o mayor en el mercado.

Al final, la cobertura Delta neutral nos permite permanecer en una operación con cierta varianza en el subyacente en aquellos casos en los que creemos que la ventaja en la volatilidad es lo suficientemente grande como para justificar dicha oscilación.

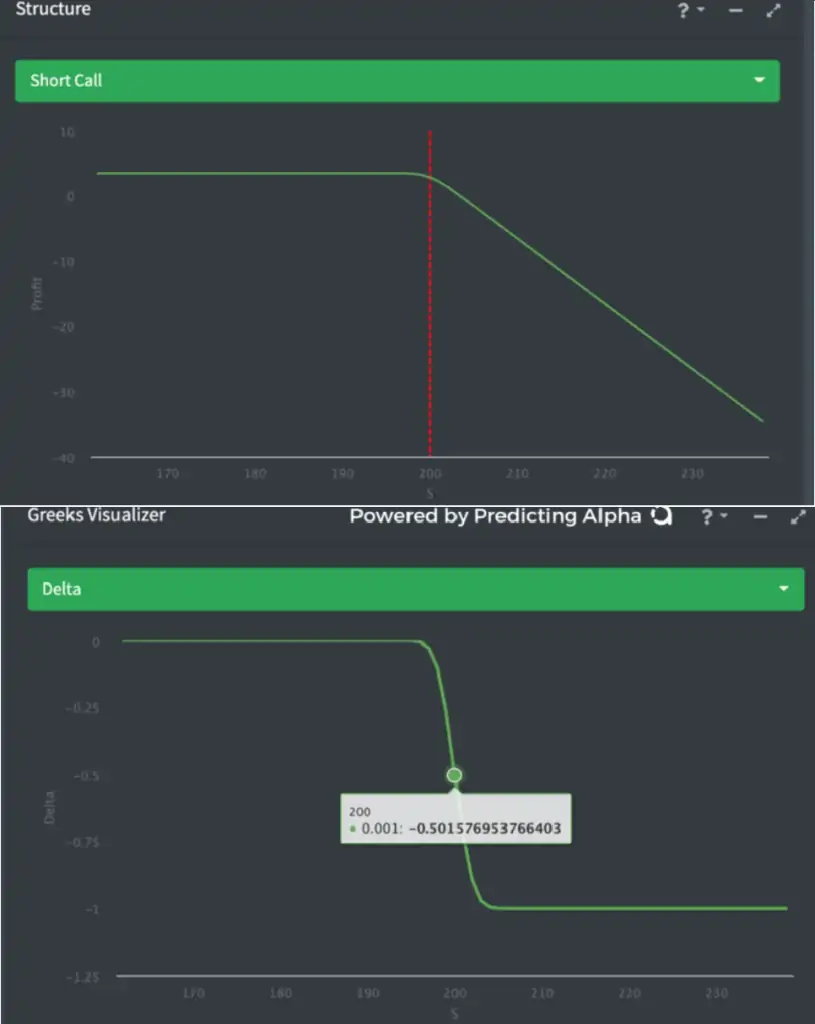

Un Experimento Interesante con una Opción Call Vendida

Supongamos que vendemos una opción call ATM sobre la acción de nuestro ejemplo. ¿Cómo sería nuestra exposición delta? En el siguiente gráfico tenéis la respuesta:

Supongamos que decidimos cubrir nuestra Delta, comprando para ello 50 acciones. Fijaos en lo que sucede ahora en el siguiente gráfico:

Cuando compramos 50 acciones para cubrir la Delta, el resultado es que nuestra opción call + las 50 acciones se comportan… ¡igual que un straddle! Profundizaremos más sobre esto en otro artículo donde hablaremos de sintéticos.

Conclusión

Realizar la cobertura Delta neutral es importante. Hay muchas veces en las que puede resultar fundamental para alcanzar la rentabilidad esperada de un trade. Si investigáis un poco veréis que con el tiempo seguramente reduzcáis la frecuencia con la que cubrís vuestras deltas y aceptáis parte de la varianza que acompaña a esa decisión.

Lo que hemos visto hoy es una introducción a la cobertura de Deltas, en próximas entregas profundizaremos aún más en las formas en que funciona, y diferentes estrategias para implementarla en vuestra cartera.

(Continuará…)

Saludos,

X-Trader