TRADERS´: ¿Qué significa su lema “Los buenos resultados no son una coincidencia”? Lohrke: Este lema encapsula todos mis conocimientos, mi filosofía, y mi experiencia, refleja mi creencia y es un mandamiento al mismo tiempo: rentabilidades superiores a la media en el mercado de valores; es decir, tener éxito permanentemente, no tiene nada que ver con el azar sino con el resultado de un enfoque racional. Estamos convencidos y demostramos cada día que es posible seleccionar valores infravalorados de alto potencial del vasto conjunto de compañías que existen a nivel mundial.

Dicha selección se puede hacer mediante una selección racional basada en datos fundamentales así como índices generados a partir de estos datos y complementados por una comparación de una valoración de empresa específica respecto a los precios de mercado. Algo así como usar una brújula en el mar para que nos muestre el camino a seguir incluso cuando no vemos tierra en el horizonte, permitiéndonos mantener el rumbo.

Esto requiere que usted se aleje del miedo y la codicia, confiar pacientemente en su selección y, sobre todo, escapar de la dictadura de la naturaleza de corto plazo de los mercados de valores. Esto sólo es posible si usted está dispuesto a mantener las acciones, que cuidadosamente ha seleccionado, en el medio plazo por un período de cuatro a cinco años – hasta que el mercado un día reconozca la infravaloración y el precio de mercado se acerque al valor verdadero intrínseco (equilibrio). En los momentos de euforia, esto puede ocurrir por supuesto considerablemente más rápido. Si excepcionalmente, no es así, entonces sus cálculos – por la razón que sea – estarían equivocados y debe vender el valor. Se necesita confianza, tiempo y paciencia, así como unos nervios fuertes.

TRADERS´: ¿Podría darnos algunos detalles de cómo busca los mejores valores o entradas? Lohrke: Estoy seguro de que usted entiende que no pueda desvelar la esencia de nuestro sistema. Pero no estoy revelando demasiado al decir que no es “una métrica” o “una valoración”, sino la interacción de varios factores lo que muestra el camino hacia la obtención de rendimientos superiores a la media. En lo que se refiere al momento exacto de entrada, deciros que es tan irrelevante para nosotros como el stop-loss. El siguiente ejemplo lo describe: Una acción vale € 10. Los participantes del mercado – por cualquier motivo – no se dan cuenta de ello, o simplemente no tienen el dinero suficiente para comprarla. El precio, entonces puede caer a € 5, por lo que la acción está infravalorada, pero casi nadie se da cuenta de la ineficiencia – de lo contrario el precio de la acción volvería a ser de diez euros.

Si pago de cinco euros para comprar las acciones, obtendré una ganancia de € 5 por cada una siempre que algún día se descubra la infravaloración. Pero en muchos casos la situación será tal que debido a la falta de detección de la infravaloración por parte del mercado, y por ello la falta de demanda de la acción, caerá aún más, digamos a € 3. Después de descubrirse la infravaloración, es decir, de que el precio vuelva a € 10, todavía habré logrado un beneficio de € 5 a pesar de que podría haber conseguido incluso € 7 con una mejor entrada. Ahora puede entender lo que Warren Buffett pretendía cuando dijo que él siempre se preguntaba lo que él había hecho mal cada vez que compraba una acción y su precio subía de inmediato. La infravaloración y la falta de demanda, o la caída de precios, son las dos caras de la misma moneda.

TRADERS´: ¿Puede darnos algunos ejemplos específicos? Lohrke: Por supuesto que sí. Voy a darle varias ideas de inversión cuyos resultados difieran considerablemente. También me gustaría tratar de explicar por qué la inversión no tuvo éxito. En primer lugar, deseo señalar que no es importante que todas sus recomendaciones sean correctas, ¿Cuántos de nosotros realmente podemos hacer tal afirmación? Sin embargo, en el medio plazo, la mayoría de sus recomendaciones deberán ser correctas y deshaciéndose constantemente de las otras. Esto es lo que en última instancia hace que su inversión tenga éxito. Objetivamos y logramos que con nuestro enfoque sistemático se vendan automáticamente los valores que alcanzan su precio objetivo con la misma consistencia que los que no lo logran en cuatro años, sustituyéndolos entonces por nuevas recomendaciones.

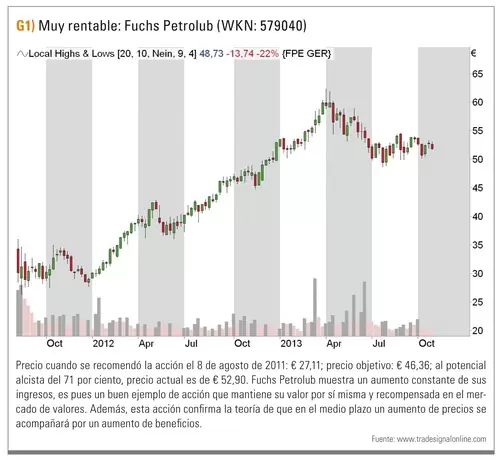

1. Muy rentable a) El precio de la acción de Fuchs Petrolub AG (WKN 579040) tras su recomendación el 8 de agosto de 2011 fue: € 27,11; Precio objetivo: € 46,36; potencial alcista: 71 por ciento, el precio actual es de € 52,90. Fuchs Petrolub muestra un aumento constante de los beneficios, lo que significa que es un ejemplo de que dicha continuidad es un valor en sí mismo y ha sido premiado por el mercado de valores. Además, confirma la teoría de que en el medio plazo el aumento de precios va acompañado del aumento de los beneficios.

b) El precio de la acción de Celesio AG (WKN CLS100) tras su recomendación el 14 de julio 2011: € 13,94; Precio objetivo: € 19,66; potencial alcista: 41 por ciento, el precio actual es de 22,90 euros. El historial de ganancias de Celesio AG es mucho más volátil que el de Fuchs Petrolub, pero bastante más fiable en el tiempo.