Filtro de Kalman Aplicado al Trading de Pares

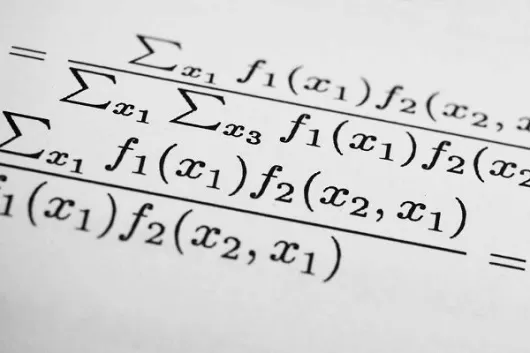

En la última kedada presenté una aplicación del filtro de Kalman al trading de pares. Para los que no pudisteis asistir, aquí tenéis un resumen de mi ponencia junto con el código en R.

Análisis estadístico de sistemas automáticos de trading para operar en todo tipo de activos financieros (Forex, CFDs, derivados, etc.).

En la última kedada presenté una aplicación del filtro de Kalman al trading de pares. Para los que no pudisteis asistir, aquí tenéis un resumen de mi ponencia junto con el código en R.

La revista Traders’ comparte este artículo de Sergi Sánchez en el que analiza una interesante estrategia de reversión a la media creada por Frederic Palmiden.

El test estadístico Z-Score nos permite determinar si los resultados de un sistema de trading son fruto de la casualidad o si realmente hemos encontrado una ineficiencia de mercado que podemos explotar.

Hispatrading comparte con nosotros un nuevo artículo de Andrés García, en el que nos explica cómo añadir ruido a los precios y usarlo para mejorar los sistemas.

En este artículo de la revista The Ticker, Jesús Illescas donde nos da las claves para saber cómo valorar si un sistema de trading es bueno o no.

Hispatrading comparte este brillante artículo de Andrés García en el que arroja más luz sobre la aplicación de las simulaciones de Montecarlo en el trading.

En la Kedada 19 descubrimos una nueva función objetivo para optimizar nuestras estrategias de trading: el Ulcer Performance Index.

La revista Traders’ comparte con nosotros este excelente artículo de Esteban Pérez en el que nos explica qué es el curve-fitting y los peligros que supone.

La revista Traders’ comparte este excelente artículo del gran Óscar Cagigas, en el que analiza las ventajas e inconvenientes de los sistemas de trading.

La revista Traders’ comparte este excelente artículo de Carlos Prieto en el que detalla paso a paso cómo es el proceso de desarrollo de un sistema de trading.

Continuamos con la excelente serie escrita por Ignacio Villalonga de Zona Quant para Hispatrading en la que desarrolla sistemas basados en factor investing.

¿Es válido usar simulaciones de Monte Carlo para analizar un sistema de trading? En este artículo os explicamos en qué casos su uso no es válido.