Desde hace ya algún tiempo, muchos lectores, sobre todo aquellos que realizan operativa con spreads, me llevan solicitando un artículo que les aclare exactamente qué coeficiente de correlación es más adecuado dependiendo de la situación en la que nos encontremos. Para todos ellos, aquí tenéis una serie de pautas orientativas que seguro que os resultarán de utilidad.

Diferentes Medidas, Mismo Objetivo

A la hora de hablar de coeficientes de correlación, a casi todo el mundo se nos viene a la cabeza el coeficiente de correlación lineal de Pearson. Sin embargo, existen dos coeficientes más habitualmente utilizados en Estadística como son la correlación de rango de Spearman y la correlación de rango Tau de Kendall.

Todos ellos son métodos utilizados para medir la fuerza y la dirección de las relaciones entre variables. Sin embargo, a la hora de utilizarlos, hay que ser cuidadosos por cuanto cada uno de ellos difieren en cuanto a sus supuestos, casos de uso y forma de cuantificar las relaciones.

Pasamos a ver en detalle cómo se calcula cada uno de ellos así como la forma correcta de utilizarlos.

Correlación Lineal de Pearson

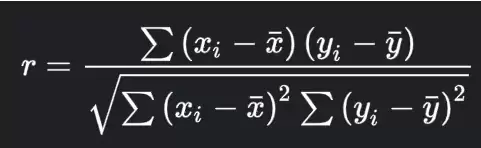

El coeficiente de correlación lineal de Pearson es una medida de dependencia lineal entre dos variables. Su valor nos permite cuantificar el grado en que dos variables cambian juntas, oscilando entre -1 (correlación negativa perfecta) y +1 (correlación positiva perfecta). En el caso de que su valor sea 0, no existirá correlación lineal entre las variables, aunque ello no implica que no puedan existir otras formas funcionales de dependencia, ¡ojo con esto!

La fórmula matemática para calcularlo es la siguiente:

Donde:

- xi son los valores de la variable X

- yi son los valores de la variable Y

- 𝑥¯es la media de X

- y¯ es la media de Y

Para los que no sepáis cómo se calcula, podéis ver un ejemplo aquí.

Alternativamente, la fórmula anterior también se puede interpretar como el cociente de la covarianza entre las variables y el producto de las desviaciones típicas de cada variable.

¿Cuándo y cómo usarlo?

Al usar este coeficiente, estamos asumiendo una relación lineal entre las variables y que, además, los datos se distribuyen normalmente.

Por ello, su uso es adecuado para el caso en el que se desea medir asociaciones lineales de variables continuas, no siendo capaz de captar eficazmente asociaciones no lineales entre variables. Además, su valor es sensible a valores atípicos, llevando potencialmente a resultados engañosos.

Rho de Spearman

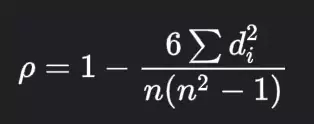

La Rho o correlación de rango de Spearman es una medida estadística no paramétrica utilizada para evaluar la fuerza y la dirección de la relación monótona (no lineal) entre dos variables. A diferencia de la correlación de Pearson, que evalúa las relaciones lineales, la correlación de Spearman se basa en los rangos de los datos y no en sus valores reales.

Para obtener su valor, debemos usar la siguiente fórmula:

Donde:

- di es la diferencia de rangos entre los valores de cada variable, entendiendo como rango el lugar que ocupa cada valor si los ordenamos de menor a mayor.

- n es el número de observaciones.

Podéis ver un ejemplo de cálculo de la Rho de Spearman en la web de DATAtab.

¿Cuándo y cómo usarlo?

El coeficiente de Spearman se utiliza generalmente cuando los datos no cumplen los supuestos de linealidad, o cuando los datos poseen naturaleza ordinal. No asume, por tanto, una relación lineal sino monotónica.

Su uso es, por tanto, apropiado para todo tipo de datos, tanto continuos como ordinales. Es especialmente útil cuando se espera que la relación sea monótona pero no necesariamente lineal.

De este modo Spearman resulta robusto frente a valores atípicos y en casos de no linealidad, pero a cambio sufre una pérdida de información, ya que sólo considera los rangos de los datos.

Tau de Kendall

La correlación de rangos Tau de Kendall, o simplemente Tau de Kendall, es un método estadístico no paramétrico utilizado para medir la fuerza y la dirección de la asociación entre dos variables.

Pero a diferencia de la correlación de Pearson y de Spearman, la Tau de Kendall mide la correlación a través de la similitud en el orden de clasificación entre dos variables, utilizando los conceptos de concordancia y discordancia, los cuales se definen como:

- Diremos que un par de datos es concordante si cuando uno de los puntos de datos se sitúa más alto (o más bajo) en una variable, el otro también se sitúa más alto (o más bajo) en la otra variable.

- Por su parte, diremos que un par de datos es discordante cuando suceda lo contrario, esto es, cuando uno de los puntos de datos ocupa un lugar más alto (o más bajo) en una variable, el otro ocupa un lugar más bajo (o más alto) en la otra variable.

A partir de estas definiciones, definimos la tau de Kendall matemáticamente como:

Donde n es el tamaño muestral.

Podéis ver un ejemplo de cálculo de la Tau de Kendall en la web de DATAtab.

¿Cuándo y cómo usarlo?

La Tau de Kendall no realiza suposiciones sobre la distribución de los datos, por lo que resulta adecuada tanto para datos continuos como ordinales, incluso aunque no sigan una relación lineal.

Además, al igual que Spearman, también es robusto frente a valores atípicos.

¿Con Cuál Me Quedo?

Si revisamos las características de los diferentes coeficientes analizados, podemos apreciar claramente que la elección de uno u otro método para analizar la correlación de nuestros datos dependerá en buena medida del tipo de datos, los supuestos que establezcamos sobre ellos, y el tipo de relación que deseemos explorar.

A este respecto, cabe tener en cuenta las principales diferencias existentes entre los tres métodos:

- En cuanto a los supuestos de partida, la correlación de Pearson asume linealidad y normalidad, mientras que las correlaciones de Kendall y Spearman no realizan suposiciones sobre la distribución de los datos.

- Por otro lado, Pearson es más adecuado para datos continuos, mientras que Kendall y Spearman pueden manejar datos ordinales.

- Kendall y Spearman presentan la ventaja de ser más robustos frente a valores atípicos y relaciones no lineales en comparación con Pearson.

- Pearson es sensible tanto a la magnitud como a la dirección de las asociaciones lineales, mientras que Kendall y Spearman se centran en la dirección y ordenación de los datos.

- Pearson se basa en los datos brutos, mientras que Kendall y Spearman utilizan clasificaciones.

A la vista de estas diferencias, y dado que las series de cotizaciones suelen presentar distribuciones no normales y, a menudo, valores atípicos, lo más recomendable sería optar por el coeficiente de rangos de Spearman o la Tau de Kendall antes que por el coeficiente de correlación de Pearson.

No obstante, nunca está de más calcular todos los coeficientes con el fin de cotejar que todos ellos apuntan en la misma dirección, confirmando nuestro análisis. A modo de ejemplo, podéis ver debajo un gráfico con las tres medidas de correlación entre los futuros de E-Mini Nasdaq 100 y E-Mini S&P 500, calculadas con una ventana de 20 días.

En el gráfico podéis ver que, si bien el comportamiento de los tres coeficientes resulta similar en apariencia, la intensidad no siempre es la misma. Prueba de ello es lo que sucede el 16 de mayo de 2023, cuando Pearson marca 0.52, mientras que Spearman y Kendall presentan valores mucho más bajos, cercanos a cero (lo que implicaría una ausencia de correlación).

Saludos,

X-Trader