En muchas ocasiones hemos hablado aquí de Gammas, OpEx y opciones 0DTE, pero sin lugar a duda, para los que se estrenan en esto del trading de opciones hay un concepto que cada vez está más en boga pero que muy poca gente entiende: la Exposición Gamma o Gamma Exposure (GEX).

En este artículo vamos en ver en detalle qué es, por qué es importante conocerla y qué impacto tiene en los mercados.

Los Jugadores del Mercado de Opciones

Antes de hablar de la Exposición Gamma (GEX), necesitamos saber quiénes son los jugadores y cómo sus roles dan forma al juego.

Operadores Retail

Los traders retail o minoristas son los típicos inversores individuales que operan con su propio dinero a través de un broker y suele hacerlo de forma ocasional o a tiempo parcial, no como profesional o institución. Suelen comprar opciones de compra cuando son alcistas y opciones de venta cuando son bajistas, o (algunos operadores) venden opciones cuando quieren obtener ingresos.

Supongamos que NVDA cotiza a 175 dólares. Un operador retail compra una opción call con strike 185$ con vencimiento este viernes porque en base a su estrategia cree que va a subir. Esa operación en sí no mueve el mercado porque es demasiado pequeña. Incluso si comprara 50 calls, no movería el mercado. Pero cuando miles de operadores se apilan en ese mismo strike, comienzan a sumar.

En ese momento, los Creadores de Mercado (o Dealers, hablaremos de ellos en un momento) que vendieron esas calls a minoristas están ahora cortos de calls NVDA $185, y necesitarán cubrirse. Por tanto:

Los traders minoristas están largos de opciones.

Los dealers están cortos de opciones.

Recordemos el concepto de una de las griegas más importantes de las opciones: la Delta. Esta griega nos mide cuánto se espera que se mueva el precio de una opción cuando la acción subyacente se mueve 1 dólar.

Supongamos que la call 185 tiene 50 delta. Por lo tanto, si los dealers vendieron 10.000 de estas opciones a los minoristas, estarán cortos de 500.000 delta (50*10.000). En otras palabras, su posición sube/baja 500.000 dólares por cada dólar que se mueve en NVDA. Esto es un gran riesgo, obviamente.

Operadores Institucionales

Se trata de fondos de cobertura, planes de pensiones y grandes gestores de activos. Operan con 10.000 contratos a la vez, no con 10. Utilizan las opciones tanto para cubrirse como para especular.

Imaginemos que TSLA cotiza a 320 dólares. Con el fin de protegerse de las caídas, un hedge fund que tiene millones de dólares en acciones de Tesla compra 20.000 contratos de opciones put que vencen el mes que viene con un precio de ejercicio de 300 dólares.

Esencialmente, están utilizando sus opciones put para cubrir su posición larga, no necesariamente para aprovechar un gran movimiento a la baja. Esa orden masiva llega a los dealers, que ahora están cortos con 20.000 puts.

El institucional tiene puts largas.

Los dealers se quedan cortos de puts.

De nuevo, supongamos que las puts de 300$ tienen un delta de 50, por lo que los distribuidores tienen ahora 1.000.000 de deltas en total (50*20.000). En otras palabras, su posición corta sube/baja 1 millón de dólares por cada dólar que se mueve en TSLA.

Market Makers (Dealers)

Los dealers no intentan adivinar hacia dónde se dirigen TSLA o NVDA, ni les importa. Su único trabajo es tomar siempre el otro lado de las operaciones minoristas e institucionales para proporcionar liquidez.

Pero tienen normas y requisitos de gestión de riesgos que cumplir. No pueden asumir el riesgo ilimitado de vender opciones. Así que siempre que venden una posición a minoristas o instituciones, tienen que cubrir sus posiciones en opciones comprando o vendiendo acciones/futuros.

Si alguien compra una opción call, el dealer se la vende. Ahora tiene una delta corta (pierde dinero si las acciones suben). Para neutralizarlo, compra acciones o futuros.

Si alguien compra una opción put, el dealer se la vende. Ahora está largo de delta (pierde dinero si las acciones bajan). Para cubrirse, vende acciones o futuros.

Por Qué Todo Esto Importa para GEX

Cada operación modifica el perfil de riesgo de los operadores. Hay millones de operadores que negocian todo tipo de estrategias, instrumentos, plazos e importes en dólares. Eso es esencialmente el mercado de valores en pocas palabras. Cuando las opciones se amontonan en determinados strikes y vencimientos, los operadores tienen enormes exposiciones.

La exposición gamma (GEX) nos muestra esos puntos de exposición en los que la cobertura actuará como niveles de interés. Si el nivel se mantiene, entonces el precio podría quedar inmovilizado en torno a ese nivel; si ese nivel se rompe, entonces el precio normalmente se acelerará a medida que los dealers se reposicionan.

En resumen: Minoristas e instituciones crean la demanda de opciones. Los dealers se ven obligados a dar la contrapartida. Una vez que toman el otro lado de una operación, reducen el riesgo realizando coberturas tomando una posición en acciones/futuros. Esta compra y venta de acciones es lo que mueve el precio.

El tira y afloja entre estos grupos es lo que hace que GEX sea como un mapa que nos permite ver dónde son más fuertes los flujos de cobertura.

La Delta y la Gamma

Ahora que sabemos quiénes son los jugadores (minoristas, institucionales y dealers), vamos a aprender el lenguaje que explica cómo se cubren los dealers; es decir, vamos a hablar de delta y gamma.

En el apartado anterior acabamos de ver cómo los operadores cubren sus posiciones cada vez que los minoristas o los institucionales abren nuevas posiciones en opciones. Pero el precio nunca se queda quieto. A medida que la acción subyacente se mueve, las griegas cambian, y esos cambios alteran directamente la exposición al riesgo del distribuidor.

¿Qué es Delta?

Como decíamos antes la Delta representa cuánto se mueve el precio de una opción cuando la acción se mueve 1$.

Una opción de compra con delta 50 significa que si la acción sube 1 $, la opción sube aproximadamente 0,50$.

Una opción de venta con una delta de -50 significa que si la acción sube 1$, la opción pierde aproximadamente 0,50$.

La Delta también representa la equivalencia de acciones:

Una opción call con una delta de 50 equivale a poseer media acción.

Una opción call con una delta de 70 equivale a poseer 0,7 acciones.

Una opción put con una delta de 30 equivale a estar corto de 0,3 acciones.

Esta es la razón por la que los operadores se cubren. Si venden 10.000 contratos de opciones de compra de 50 deltas, ahora les faltan 500.000 deltas, que es lo mismo que estar corto de 500.000 acciones. Por tanto, necesitan comprar 500.000 acciones (o el equivalente en futuros) para tener lo que se conoce como delta neutral (esto es, riesgo cero).

Ahora bien, si las acciones empiezan a subir, las calls ganan valor y su delta aumenta… ¿qué sucede? Esto nos lleva a la gamma.

¿Qué es Gamma?

Mientras que la Delta mide cuánto cambia el precio de una opción por un movimiento de 1$ en la acción, la Gamma nos mide cuánto cambia el propio Delta cuando la acción se mueve 1$.

Por ejemplo: si una opción call tiene 0,05 gamma y NVDA sube 1$, el delta de la opción aumenta en 0,05. Una opción call con delta 50 se convierte en una opción call con delta 55 tras ese movimiento de 1$.

De este modo, la Gamma es esencialmente el dial de sensibilidad de la Delta.

Por Qué la Gamma es Importante para los Traders

Los operadores no se cubren una sola vez. Tienen que ajustarse constantemente a medida que las deltas cambian por el movimiento de los precios o el paso del tiempo, realizando cobertura dinámica o dynamic hedging.

Cuando la gamma es alta (como en las opciones 0DTE o near-the-money), las deltas cambian extremadamente rápido. En otras palabras, el botón de sensibilidad está muy alto. Los traders se ven obligados a comprar o vender acciones de forma agresiva para mantenerse neutrales. Esto es lo que crea los potentes bucles de retroalimentación que vemos en el mercado.

Por ejemplo, supongamos que TSLA cotiza a 320 dólares. Un hedge fund compra 20.000 contratos de opciones put con strike 300$ y vencimiento el mes que viene. La delta de esta opción es de 50.

Los dealers venden al fondo esas opciones put → ahora están largos en 1.000.000 deltas (venta de opciones put = delta largo).

Si TSLA cae a 310 $:

Las opciones put se mueven más dentro del dinero, y la delta aumenta de 50 a 60.

Los dealers están ahora largos en 1,2 millones de deltas, en lugar de los 1,0 millones originales.

Para reequilibrar, deben vender otras 200.000 acciones de TSLA.

Esa presión vendedora puede acelerar el movimiento bajista, aunque todo haya partido de una cobertura.

La Importancia de Delta + Gamma para la GEX

Todas las opciones tienen delta y gamma. Cuando se agregan a través de todos los strikes y vencimientos, se puede ver dónde están más expuestos los operadores.

Los grandes clusters de interés abierto en ciertos strikes significan que los operadores deben cubrirse fuertemente en torno a esos niveles.

Una gamma alta cerca del vencimiento obliga a los operadores a cubrirse más rápidamente, lo que puede bloquear el precio o acelerar los movimientos dependiendo de la dirección.

Este es el fundamento de Gamma Exposure (GEX): es un mapa de todos estos deltas y gammas apilados en cada strike y vencimiento.

En resumen:

Delta = equivalencia de acciones (cuánto imita una opción a las acciones).

Gamma = cuánto cambia delta según se mueve el precio.

Los operadores cubren las deltas. La gamma les obliga a seguir cubriendo.

Este flujo de cobertura mueve por sí mismo el mercado.

¿Qué es la Exposición Gamma (GEX)?

Ahora que hemos visto qué son delta y gamma, unamos conceptos para entender el concepto de Exposición Gamma o Gamma Exposure (GEX).

De forma sencilla, GEX es la gamma total del mercado, agregada por strike y vencimiento. Nos da una visión clara de dónde los operadores están llevando la mayor exposición.

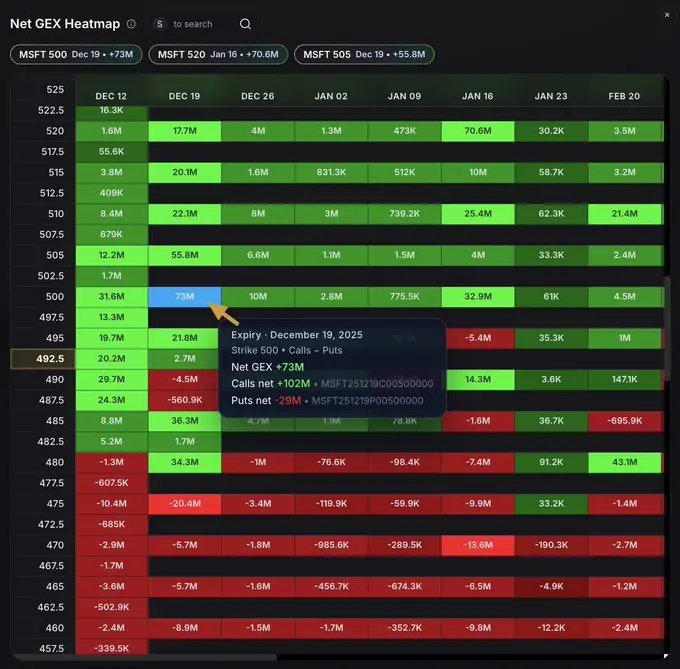

Es esencialmente un heatmap del riesgo de los dealers, de tal forma que cada operación de opciones se añade a ese mapa y cambia el equilibrio. En el siguiente heatmap, obtenido con la excelente herramienta de Bullflow, se muestran los valores GEX netos (Call GEX − Put GEX): en verde los positivos, en rojo los negativos y el mayor valor absoluto resaltado en azul.

GEX Positivo vs Negativo

Ahora que sabemos que es GEX, podemos diferenciar dos posibles escenarios en relación a los dealers:

Entorno GEX positivo (+) (dealers long gamma)

Cuando los dealers están long gamma, su cobertura naturalmente funciona en contra de los movimientos de precios.

Si el mercado sube, las deltas de las opciones call aumentan. Los dealers que vendieron esas opciones se vuelven más cortos en delta, por lo que venden futuros para mantenerse neutrales.

Si el mercado baja, las deltas de las opciones call disminuyen. Los dealers se vuelven menos cortos, por lo que compran futuros en la caída para rebalancear.

El efecto neto es que los dealers se mueven constantemente en contra del movimiento. Su cobertura actúa como un pedal de freno, reduciendo la volatilidad.

Así es como el GEX positivo «amortigua» la volatilidad. Cuando el mercado sube, la presión vendedora de los operadores frena el movimiento alcista. Cuando el mercado cae, la presión compradora de los operadores frena la caída.

Entorno GEX negativo (-) (dealers short gamma)

Cuando los dealers están short gamma, su cobertura naturalmente funciona a favor de los movimientos de precios.

Cuando el mercado sube, las puts pierden delta y las calls ganan delta. Los dealers acaban cortos de delta, por lo que deben comprar futuros para mantenerse neutrales.

Cuando el mercado baja, las opciones put ganan delta. Los dealers se vuelven demasiado largos en delta, por lo que venden futuros para rebalancear.

El efecto neto es que los operadores se cubren con el movimiento, no contra él. Su cobertura actúa como un acelerador, que es la razón por la que el GEX negativo amplifica la volatilidad (más compras en mercado alcista, más ventas en mercados bajistas).

En resumen:

GEX = mapa de la exposición gamma de los dealers a través de strikes y vencimientos.

El GEX positivo amortigua la volatilidad: la cobertura va en contra del movimiento (régimen buy the dip).

El GEX negativo amplifica la volatilidad: la cobertura va con el movimiento (régimen sell the rip).

Cómo GEX Moldea la Acción del Precio

Con todas las piezas del puzle en el tablero, veamos cómo estas interactúan con los movimientos reales del mercado:

Efecto Fijación (GEX positivo)

Cuando los dealers están largos en gamma (GEX positivo), su cobertura combate la volatilidad. Así, si el mercado sube, los operadores venden futuros para mantener el equilibrio, mientras que si el mercado baja los compran. El efecto neto es que sus coberturas siempre van en contra del movimiento principal y es por este motivo por el que vemos que el mercado a menudo queda «inmovilizado» alrededor de grandes strikes GEX positivos, que actúan como niveles magnéticos. En este contexto, el mercado se mueve lateralmente y las opciones 0DTE pierden prima.

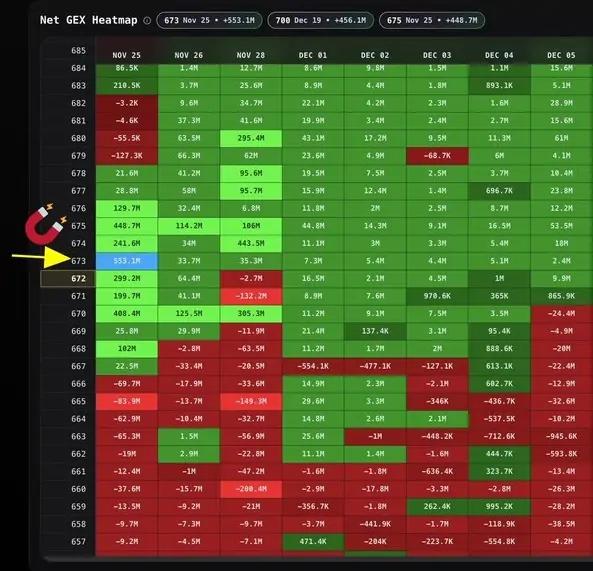

En el siguiente heatmap podéis ver como en el strike 673 tenemos un entorno de GEX positiva donde cabe esperar que los dealers frenen al precio.

Efecto Aceleración (GEX negativo)

Cuando los dealers están cortos en gamma (GEX negativo), su cobertura «persigue» a la volatilidad. Si el mercado sube, los operadores compran futuros para recuperar terreno; y si baja, venden futuros para reequilibrarse. El efecto neto es que sus coberturas van a favor del movimiento y, por ello, el mercado se puede desplomar rápidamente cuando domina el GEX negativo.

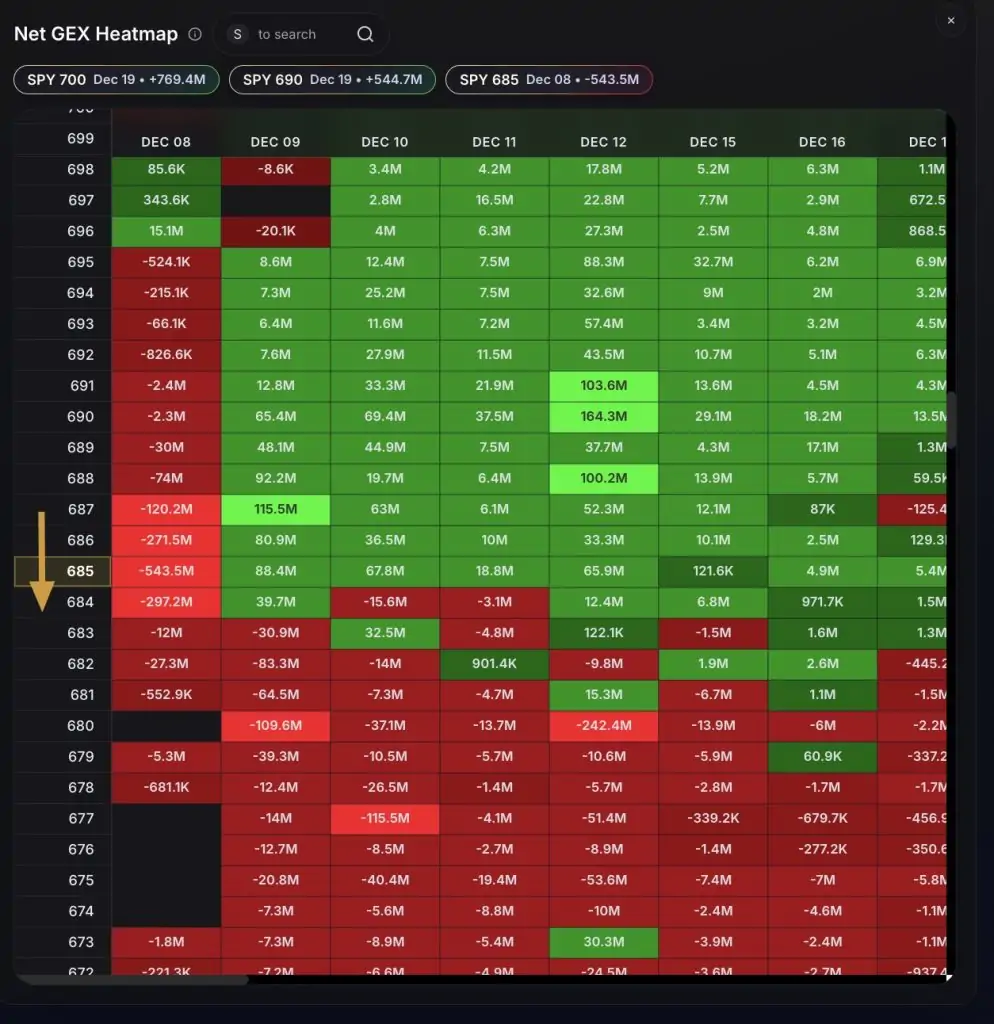

En el siguiente gráfico vemos el heatmap mostran una zona clara de GEX negativo entre 684 y 687. Si el precio llega a esos niveles, es de esperar que el movimientos se acelere, creando un bucle retroalimentado.

Dinámica de Vencimientos

No todos los GEX son iguales. Gran parte de la gamma se encuentra en las opciones a corto plazo, especialmente en los contratos de opciones 0DTE. De este modo, antes del vencimiento los dealers están fuertemente cubiertos en torno a los strikes grandes. Esto mantiene el precio fijo. Sin embargo, después del vencimiento la exposición gamma desaparece. Los dealers deshacen las coberturas, lo que puede provocar volatilidad.

Contexto Intradía

La influencia del GEX no es la misma durante toda la sesión. En particular:

Por las mañanas (especialmente en días fuertes de 0DTE): los dealers ajustan rápidamente a medida que se abren nuevas posiciones. Los entornos GEX negativos suelen registrar grandes movimientos por la mañana.

Por la tarde: con la exposición más clara y la liquidez más reducida, el mercado a menudo se desplaza de nuevo hacia el strike con mayor GEX positiva (el «imán»). Este es el clásico afternoon pin.

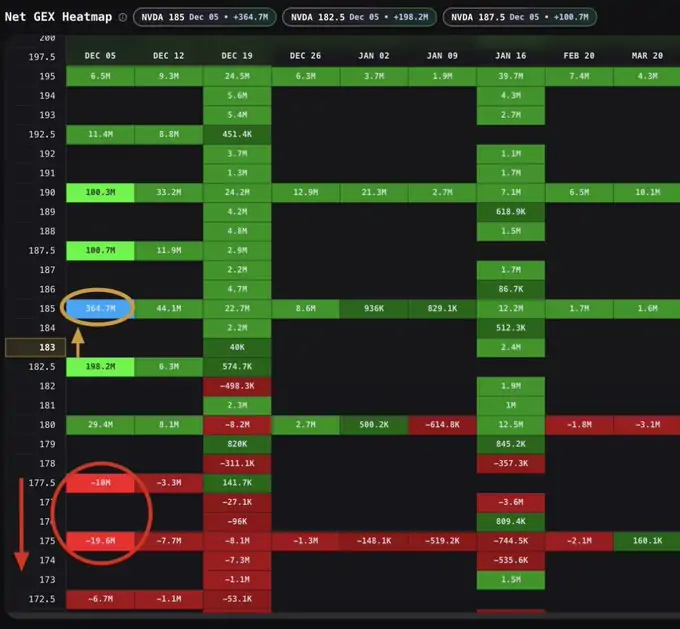

Veamos un ejemplo. Consideremos el siguiente heatmap en NVDA:

En el gráfico vemos un gran valor GEX neto positivo de 364,7 millones en el strike 185 (celda azul). Este es un enorme muro positivo de GEX, lo que significa que los dealers están largos de gamma en ese nivel.

Si NVDA subiera hacia 185$, las deltas de las opciones aumentan. Los dealers que vendieron calls se vuelven más cortos en delta, por lo que tienen que vender acciones/futuros en el rally para mantenerse cubiertos. Esto frena el movimiento antes de que NVDA pueda superar los 185$.

Del mismo modo, si observamos la zona 177,5-175 (-10M, -19,6M), en color rojo, tenemos una zona donde los dealers están cortos en gamma. Por tanto, si NVDA rompe por debajo de esa zona, los dealers deberán vender aún más lo que acelerará la caída en esa zona.

Esto explica por qué conocer el GEX es importante: nos muestra donde el mercado tiende a quedarse pegado (verde) frente a donde puede romper y acelerarse (rojo).

En resumen:

GEX positivo → Efecto fijación. El precio se pega a los grandes strikes.

GEX negativo → Efecto aceleración. El precio se mueve más rápido una vez rompe un strike determinado.

Vencimiento → La gamma que desaparece puede desencadenar volatilidad.

Hora del día → Las mañanas ven más shocks de cobertura, las tardes más fijación.

Conclusión

Como hemos visto a lo largo del artículo, el trading de opciones va mucho más allá de comprar una call o una put y esperar a tener razón. Entender la Exposición Gamma (GEX) significa asomarse a la trastienda del mercado para ver qué es lo que impulsa los movimientos de precios a corto plazo.

Dominar la lectura del GEX no es una bola de cristal que predice el futuro, pero sí actúa como una brújula de probabilidades que nos permite diferenciar cuándo el mercado se encuentra en un terreno lateral (GEX positivo) donde los precios tienden a revertir a la media, y cuándo entra en una autopista libre (GEX negativo) donde la volatilidad puede dispararse.

Si bien dominar la lectura del GEX requiere cierta práctica, una vez aprendes a interpretar este mapa dejarás de ver el mercado como un caos aleatorio y empezarás a ver estructuras que antes no veías.

?")