A pesar de los rápidos avances en tecnología y aprendizaje automático, los sistemas de trading clásicos y simples todavía tienen un lugar en los mercados financieros actuales. Un excelente ejemplo de esto es el Sistema Time, Price y Scale-In (TPS) de Larry Connors, una estrategia diseñada para aprovechar las condiciones de sobreventa y sobrecompra en el mercado de ETFs.

El Surgimiento de los ETFs

Los Exchange Traded Funds (ETFs) han visto un crecimiento exponencial desde su introducción en los años 90. Estos instrumentos de inversión ofrecen una forma accesible y diversificada para que los traders e inversores se expongan a una variedad de activos.

El Sistema TPS de Connors

El TPS es un sistema de inversión descrito en el libro High Probability ETF Trading publicado en 2009. El libro fue escrito por Larry Connors, un experimentado trader y autor de libros de trading. Conocido por su enfoque cuantitativo y basado en datos, Connors ha desarrollado una serie de estrategias de inversión que han demostrado ser efectivas a lo largo del tiempo.

El sistema TPS funciona de la siguiente manera: primero, espera hasta que el RSI de 2 días caiga por debajo de un cierto nivel, indicando una condición de sobreventa extrema. Luego, el sistema compra una cantidad inicial del ETFs. Si el precio continúa cayendo, el sistema «scale-in» compra más acciones a un precio más bajo. El proceso se repite hasta un máximo de cuatro compras. Finalmente, cuando el RSI sube por encima de un cierto nivel, indicando que el mercado ha salido de su estado de sobreventa, el sistema vende todo. Y al revés para el lado corto.

El sistema TPS es una estrategia contrarian, que busca beneficiarse de las reversiones de la tendencia a corto plazo. Esta estrategia es contraria a la creencia popular de que «la tendencia es tu amiga». En cambio, Connors argumenta que las condiciones de sobreventa a corto plazo a menudo conducen a fuertes repuntes, y su sistema TPS está diseñado para capitalizar estos repuntes. De hecho, Connors insistía en la idea de comprar en pullbacks no en roturas.

Aquí están las reglas exactas del sistema TPS, tanto para posiciones largas como cortas:

Reglas del TPS para posiciones largas

- El ETF está por encima de la media móvil de 200 días.

- El RSI de 2 periodos está por debajo de 25 durante dos días seguidos. Comprar el 10% de tu posición al cierre.

- Si los precios son inferiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, compra un 20% más de tu posición.

- Si los precios son inferiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, compra un 30% más de tu posición.

- Si los precios son inferiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, compra un 40% más de tu posición.

- Salir en el cierre cuando el RSI de 2 periodos cierra por encima de 70.

Reglas del TPS para posiciones cortas

- El ETF está por debajo de la media móvil de 200 días.

- El RSI de 2 periodos está por encima del 75% durante dos días seguidos. Vender en corto el 10% de tu posición al cierre.

- Si los precios son superiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, vende en corto un 20% más de tu posición.

- Si los precios son superiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, vende en corto un 30% más de tu posición.

- Si los precios son superiores al cierre que tu precio de entrada anterior, cualquier día que estés en la posición, vende en corto un 40% más de tu posición.

- Salir en el cierre cuando el RSI de 2 periodos cierra por debajo de 30.

El enfoque TPS es una muestra brillante de cómo las técnicas de trading clásicas pueden mantener su relevancia en el mundo moderno del trading de ETFs.

El Enfoque de «Promediar a la Baja»

Un aspecto crucial del sistema TPS es la estrategia de «promediar a la baja» que se aplica al comprar más acciones de un ETF a medida que su precio disminuye (viceversa para el lado corto). Este enfoque, también conocido como 1-2-3-4, permite al trader acumular una posición completa en un ETF muy sobrevendido, o viceversa para una posición corta en un ETF muy sobrecomprado.

El principio subyacente aquí es que, al promediar a la baja, se reduce el precio medio de entrada, lo que puede aumentar las posibilidades de rentabilidad cuando el mercado revierte. El enfoque de «promediar a la baja» defendido por Connors en su sistema TPS no está exento de críticas. Los detractores de esta estrategia a menudo señalan que puede aumentar mucho el riesgo y potencialmente llevar a pérdidas significativas. El argumento principal contra promediar a la baja es que va en contra del principio básico del trading de «cortar las pérdidas rápidamente».

Al agregar más a una posición perdedora, se argumenta que los traders están efectivamente aumentando su exposición a una inversión que ha demostrado ser mala. En lugar de aceptar una pequeña pérdida y mover su capital a oportunidades más prometedoras que cuanto menos aportarán diversificación, están invirtiendo aún más en una posición que no está funcionando.

Promediar a la Baja Sí, Pero en ETFs

Un ETF es un tipo de instrumento financiero que rastrea un índice, un sector o una cesta de activos. Debido a esta diversificación inherente, los ETFs tienden a ser menos volátiles que las acciones individuales. Esto significa que, aunque un componente de un ETF puede caer drásticamente, el impacto en el valor global del ETF será menor. Por lo tanto, si bien existe el riesgo de que el valor de un ETF caiga, es menos probable que sufra una caída dramática en comparación con una acción individual. Este nivel de seguridad relativa hace que los ETFs sean un vehículo más adecuado para una estrategia que no solo no tiene stop si no que añade en pérdida. Sobre los stops, Connors argumentó que son un seguro demasiado caro y que prefiere protegerse mediante la gestión monetaria o la cobertura con opciones ya que son una forma más barata de asegurarse.

Los Resultados del Sistema TPS

Los resultados históricos del sistema TPS hablaban por sí mismos. Según Connors, en la mayoría de los ETFs de renta variable negociados hasta finales de 2008, se obtuvieron resultados en el lado largo que iban desde un 80% hasta un 95% de precisión. Esto incluye ETFs de países, de sectores y cualquier otro tipo de ETF de renta variable no apalancado y no inverso que se haya creado desde el inicio de la negociación de cada uno hasta 2008.

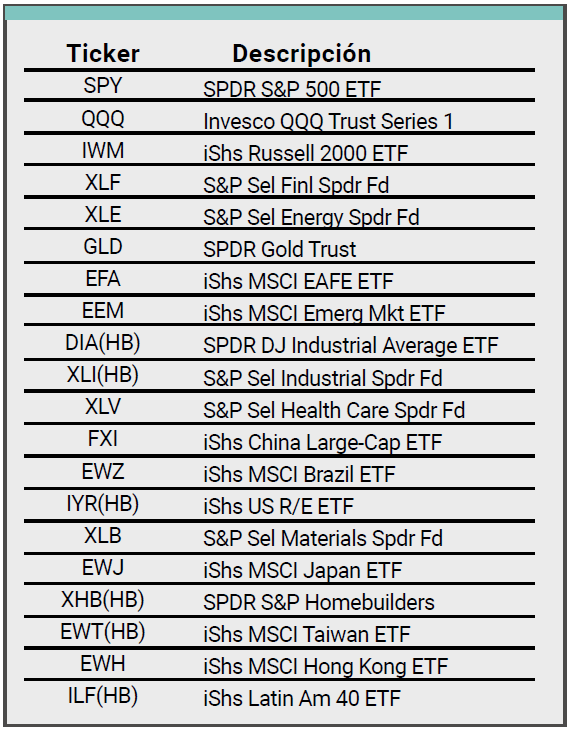

Para realizar nuestro backtest, hemos programado el sistema siendo lo más fieles posibles a las reglas originales de Connors que hemos explicado, aunque hemos tenido que interpretar alguna cosa que no estaba claramente explicitada en sus reglas, lo hemos hecho tratando de ser fieles a su filosofía. Hemos incorporado una comisión por acción del 0.01$ y un slippage de otro 0.01$ por acción y probamos el sistema operando en ambos lados del mercado. En su libro, Connors lo probó en 20 ETFs que son los siguientes:

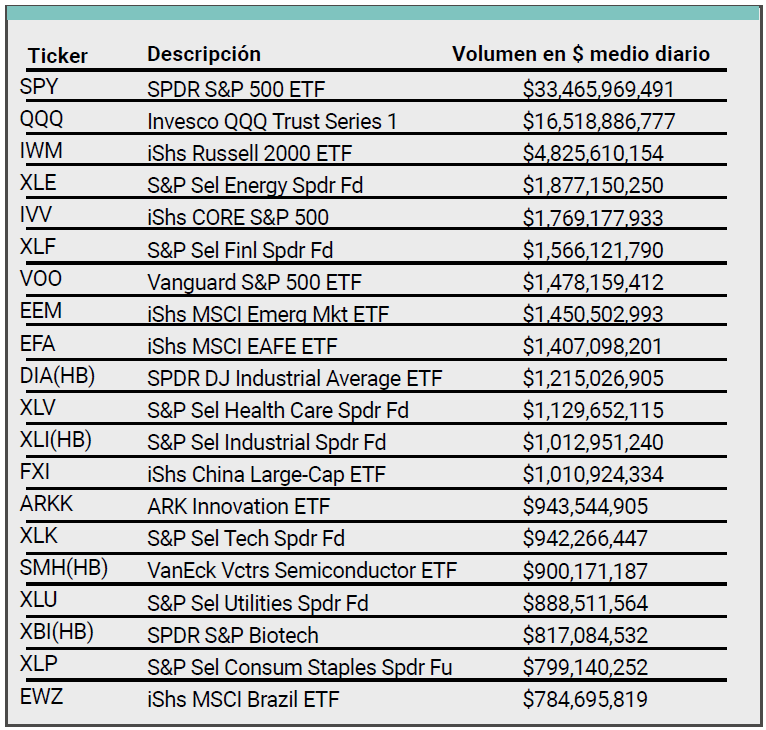

Hemos querido también probarlo en los 20 ETFs que más dinero han movido en los últimos 200 días. Son los siguientes:

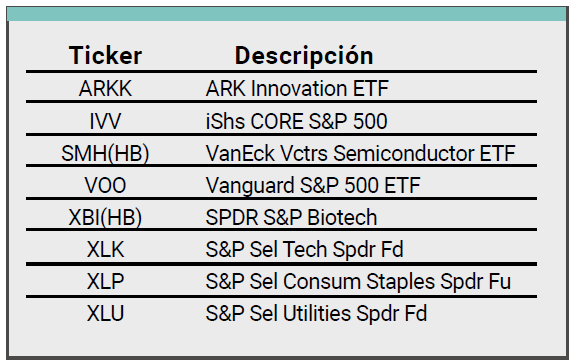

Solo cambian 8 de los 20 que usó Connors. En concreto:

Dos de ellos son también del S&P 500 con lo que son un “poco” repetidos (VOO y IVV), pero hemos preferido no modificar nada de la lista. Otros cuatro tienen un perfil muy tecnológico (ARKK, SMH, XBI y XLK) y los 2 que quedan son SPDRs más clásicos (XLP y XLU).

La Gestión Monetaria

TPS es un sistema que está muy poco tiempo invertido, del orden del 20% del tiempo y que además por su propio funcionamiento pocas veces completa la posición al 100%. Muchas veces compra o vende solo el primer nivel, que solo expone el 10% de la posición y no avanza a los siguientes niveles. Esto complica la elección de la gestión monetaria, especialmente si no queremos apalancarlo.

Hemos asignado 100.000$ a cada activo que se reparten entre los 4 niveles, manteniendo los porcentajes originales de Connors, 10, 20, 30 y 40%. Solo en el último nivel se invierte todo el capital disponible (cuenta inicial + ganancias) algo que de hecho ocurre pocas veces.

Respecto al portfolio, si le asignamos 2 millones (100.000$ por 20 activos) la exposición máxima usando todo el histórico disponible es solo del 79% y solo 4 veces desde 1992 sobrepasa el 40%. Pocas veces coinciden muchos activos invertidos y menos veces aún lo hacen estando todos en el 4 nivel que es donde ese activo está al 100%. Operar solo esta estrategia implica exponerse muy poco al mercado, lo cual no es necesariamente malo, pero en este caso el rendimiento porcentual queda muy mermado.

Esto no es un problema en sí, si el sistema es bueno lo puedes apalancar, pero por simplificación hemos preferido no hacerlo aquí y limitarlo al 100% de exposición. Lo que sí hemos hecho es asignar al portfolio el capital que hacía que en ningún momento superara el 100% de exposición usando todo el histórico disponible. Esto se consigue usando 1.5m como capital en vez de 2 Millones.

Backtest de su Lista de ETFs

Primero hemos hecho el backtest hasta que Connors publicó el sistema, lo que podemos considerar periodo In Sample (INS) – esto es hasta finales de 2008. Y luego lo hemos hecho en el periodo desde 2008 (el sistema necesita 200 barras para empezar a operar con lo que los primeros trades son a finales del 2008) hasta la actualidad.

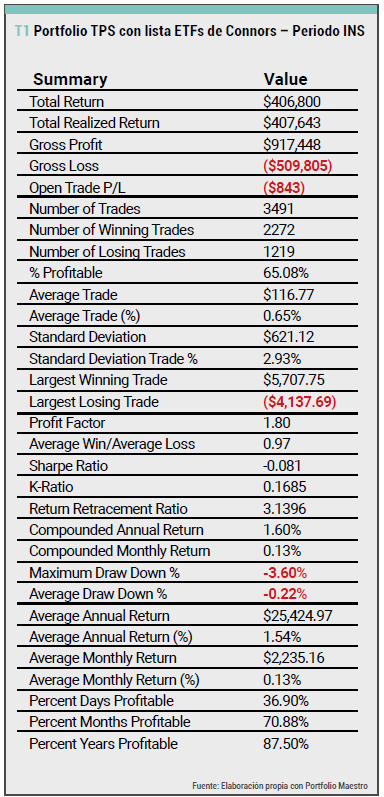

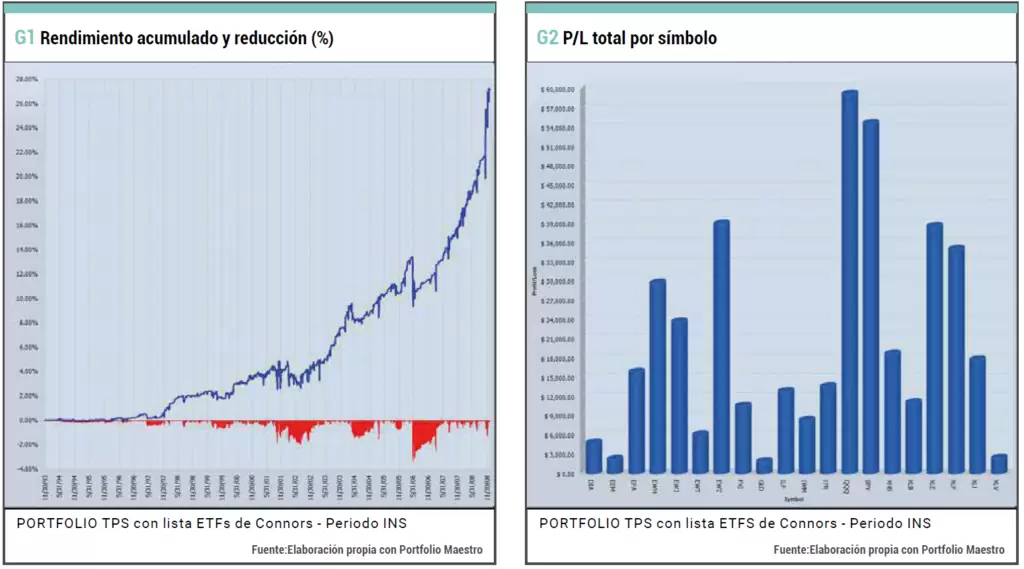

Periodo INS

Profit Factor del 1.80 con 3491 trades en total en datos INS con ninguno de los ETF en pérdidas, aunque el peso lo llevan el SPY y el QQQ en parte porque disponemos de más histórico. Bastantes ETFs empezaron en 2003, alguno en 2004 e incluso uno en 2006.

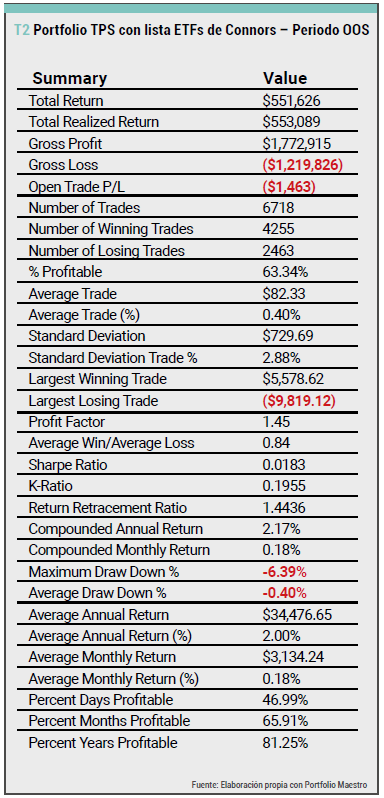

Periodo OOS

Los datos OOS son también buenos. Su profit factor es del 1.45, peor que el periodo INS, pero el retorno anualizado es mejor, INS 1.60% y OOS 2.17%. El periodo OOS tiene 6718 trades, casi el doble y aquí sí que tenemos 2 ETFS en pérdidas, EWH y EWT, que lógicamente condicionan mucho el total. El mejor es el XHB, que en el periodo INS apenas tenía datos ya que empezó a cotizar en 2006. A destacar el QQQ que es segundo OOS y primero en INS y, de hecho, sumando ambos periodos, es el mejor por goleada.

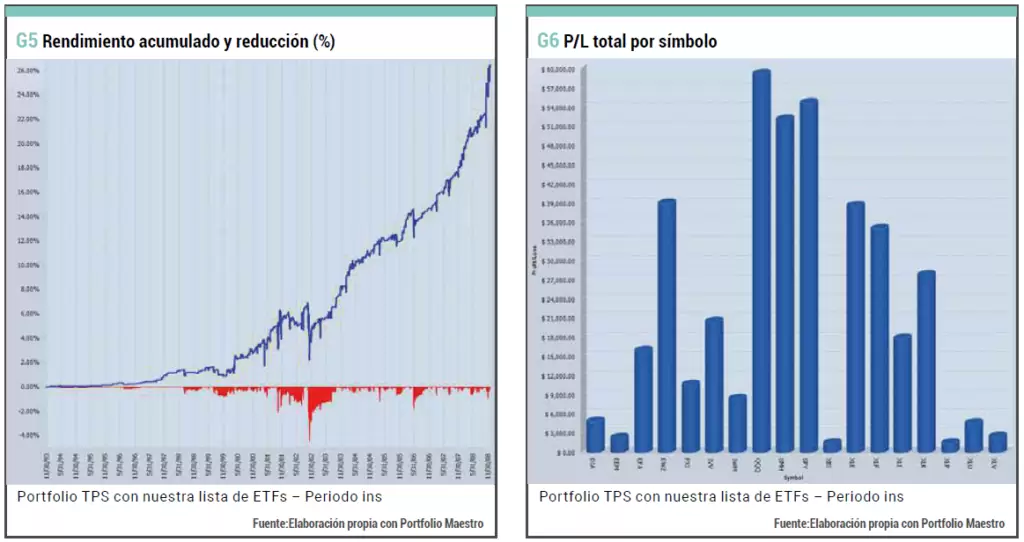

Backtest con Nuestra Lista

Aunque el análisis con su lista de ETFs deja claro que el sistema explota una ventaja sólida, ya que hemos probado las mismas reglas que Connors escribió en 2009 en años posteriores e incluso hemos acumulado más trades OOS que INS con buenos resultados, hemos preferido probarlo con otra lista también de 20 ETFs en los mismos periodos INS y OOS que en el anterior análisis.

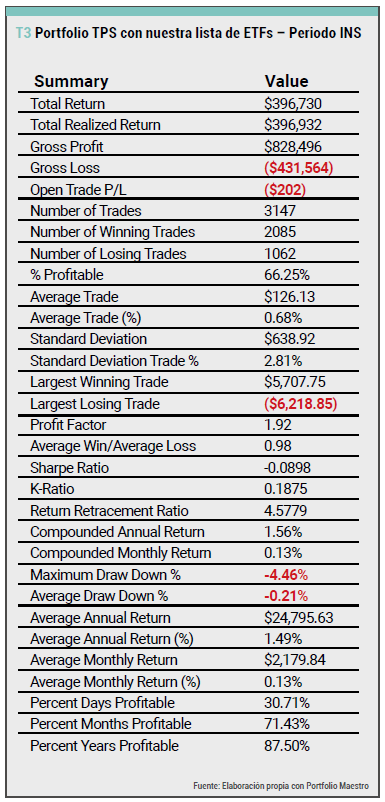

Periodo INS

Datos ligeramente peores con nuestra lista, principalmente porque hay dos ETFs que ni existían en este periodo, así que la lista en realidad operar con solo 18 ETFs en vez de 20. QQQ sigue el siendo el mejor mientras que SMH y SPY son segundo y tercero.

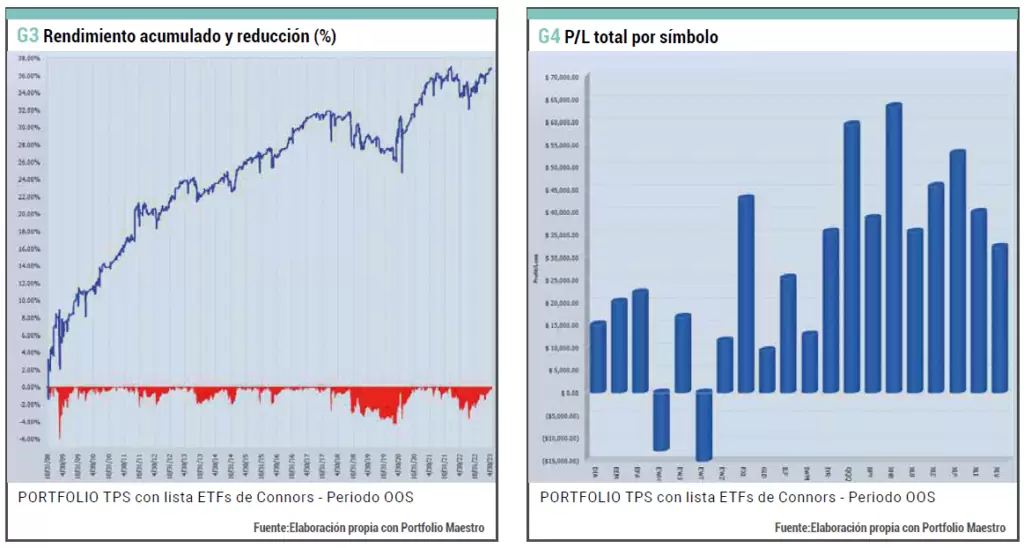

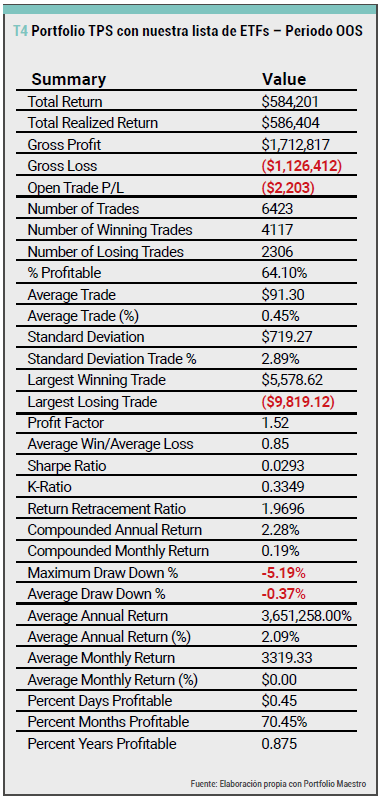

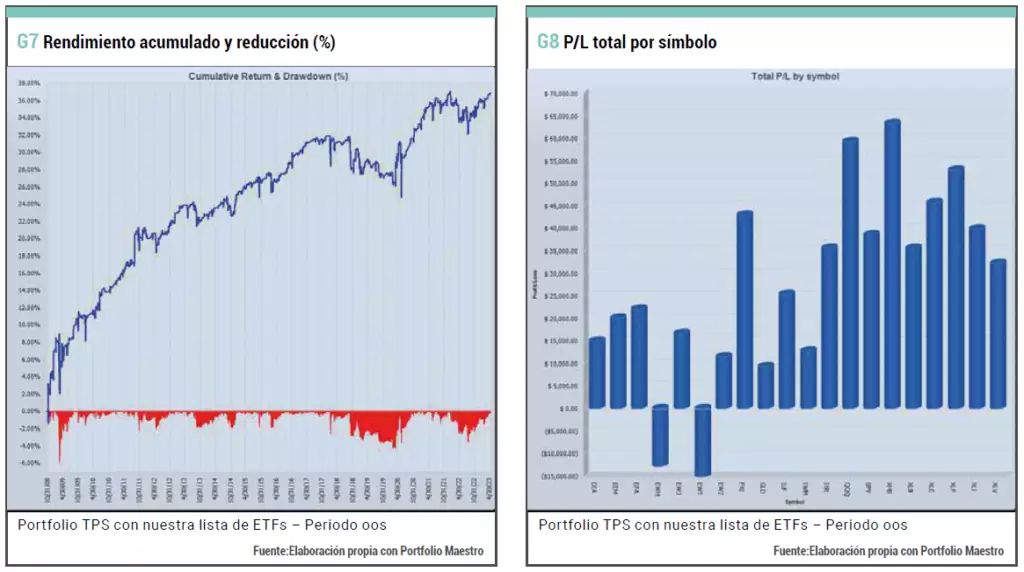

Periodo OOS

Mejores resultados OOS con esta lista que con la anterior. Y eso que aún hay dos ETFs que no operan en todo el periodo. ARKK salió en 2014 y VOO en 2010 lo que hace que tengamos menos trades aquí, concretamente 6423. Obtenemos un profit factor del 1.52 y un anualizado compuesto del 2.28% con un menor Drawdown máximo, -5.19% frente a -6.39%. En general los resultados son más consistentes. Muchos ETFs tienen grandes resultados. QQQ es el mejor sí, pero hay 7 ETFs no muy lejos con gran resultado. Por el lado negativo XLU que tiene pérdidas, aunque bastante inferiores a las que tenía EWT y EWH en la lista de Connors.

Queda claro en el backtest que la ventaja es sólida. Lo bueno de probar estrategias escritas hace años es que disponemos de mucho periodo fuera de muestra. Hemos incluso añadido 8 ETFs distintos de los cuales 6 obtienen buenos resultados, algunos de ellos muy buenos, otro acaba en tablas y por último uno en pérdidas, aunque bastante leves.

Conclusión

A pesar de los avances tecnológicos y el creciente enfoque en el aprendizaje automático y las técnicas de trading basadas en la inteligencia artificial, el sistema TPS de Connors demuestra que las estrategias de trading tradicionales y simples pueden seguir siendo efectivas. La combinación de tiempo, precio y scaling en la estrategia TPS ofrece un enfoque sólido y eficaz para operar en los mercados de ETFs.

La estrategia se ha probado en su formulación original, pero permite muchas variantes. De hecho, Connors ya alertó de ello en su libro y animo a los lectores a seguir trabajando en la estrategia.

Podría decirse que la estrategia gana muy poco y es cierto, pero está muy poco tiempo en el mercado y podría apalancarse si se desea. El objetivo del artículo era validar la idea original y queda totalmente validada. A partir de aquí puede modificarse fácilmente para mejorarla y adaptarla al gusto de cada uno si se desea.

Sobre el Autor

Sergi Sánchez es Director Ejecutivo de Sersan Sistemas. Experto en Trading algorítmico con años de experiencia en el desarrollo, testeo, evaluación y, sobre todo, en la Gestión cuantitativa con sistemas.

Podéis contactarle en sersan[a]sersansistemas.com.

Artículo publicado en el número de junio-julio de 2023 de la revista TRADERS’. Regístrate en www.traders-mag.es de manera completamente gratuita para acceder a más artículos como este.